Ecco il mutuo Unicredit, le sue condizioni, quanto si paga di interessi, la possibilità di surroga e le opinioni, dopo aver dato opinioni sui mutui più conosciuti, vediamo allora se conviene accendere un mutuo Unicredit.

Comprare la prima casa è il sogno di molti italiani, che non vedono l’ora di smettere di pagare un affitto per avere una casa tutta propria. Il budget per acquistarla, tuttavia, è spesso inferiore a quello che serve, quindi bisogna chiedere un mutuo, ossia un anticipo che la banca pone sull’acquisto della casa a patto di recuperarlo negli anni con i dovuti interessi.

Tra i vari mutui uno dei più conosciuti è quello dell’Unicredit. Ecco come funziona il mutuo Unicredit e cosa bisogna sapere per aprirne uno.

Mutuo Unicredit: quali sono le condizioni per aprirlo

Mutuo Unicredit Valore Italia

- acquisto. Cifra minima concedibile: 30 mila euro;

- ristrutturazione. Cifra minima concedibile: 30 mila euro;

- surroga. Cifra minima concedibile: 50 mila euro. Cifra massima concedibile: pari all’importo del mutuo rimasto e comunque non superiore al 50% del valore dell’immobile ipotecato come garanzia dell’estinzione.

Mutuo a tasso fisso

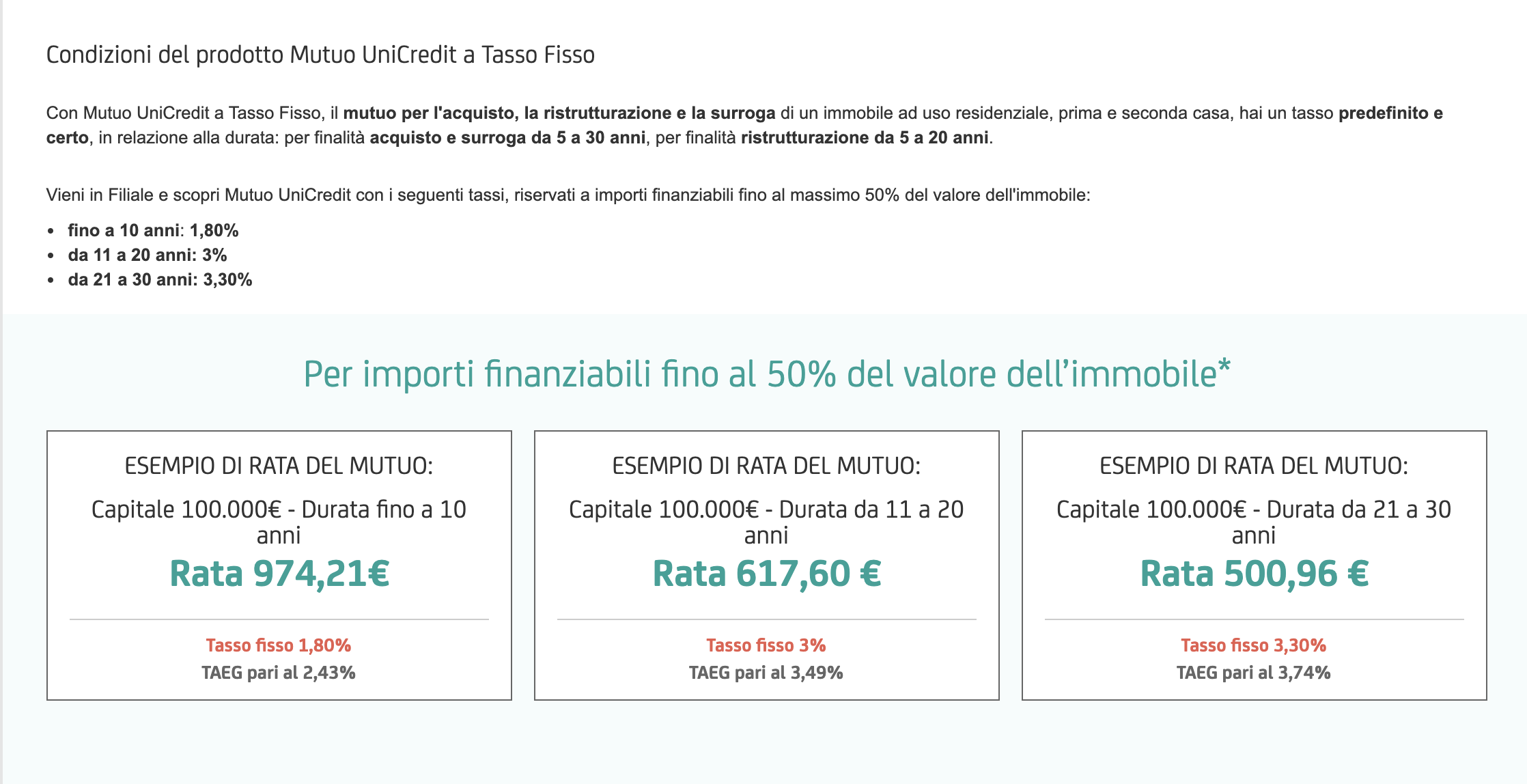

Per quanto riguarda la possibilità di avere un mutuo per la prima casa a tasso fisso, Unicredit per il 2020 offre le soluzioni qui sopra:

- Tasso di interesse del 1,8% per 10 anni

- tasso di interesse del 3% fino a 20 anni

- tasso di interesse del 3,5% per un mutuo fino a 30 anni

Va da sè che si tratta di interessi estremamente vantaggiosi perchè, come si sa il costo del denaro potrebbe aumentare e far raddoppiare questi tassi in poco tempo, mentre con questo tipo di mutuo, il tasso rimane fisso.

Interessi del mutuo Unicredit

- da 1 a 10 anni: interessi al 2%;

- da 11 a 15 anni: interessi al 2,5%;

- da 16 a 20 anni: interessi al 3%;

- da 21 a 30 anni: interessi al 3,5%.

Cos’è la surroga del mutuo e come farla

Altri mutui Valore Unicredit

Ogni cliente ha le sue esigenze, quindi sicuramente è portato a scegliere un mutuo tarato su misura per quello che può pagare ogni mese.

In Unicredit, in particolare, ci sono diversi tipi di mutuo che possono rispondere alle esigenze di ogni cliente:

- Mutuo Valore Italia Più. Questo mutuo ha un limite minimo di tasso e permette di modificare il piano tariffario e di cambiare le rate da tasso fisso a tasso variabile;

- Mutuo Valore Italia Top. Anche questo mutuo ha il limite minimo sotto il quale il tasso non può scendere e gode delle opzioni “taglia rata”, “sposta rata”, “riduci rata”, “cambio tasso”;

- Mutuo Valore Italia cambio casa. Limite minimo di tasso anche per questo tipo di sottoscrizione, è il mutuo perfetto per chi cambia casa e non è riuscito ancora a vendere l’immobile precedente.

Sistema Mutuo Tuo Unicredit

- numero di componenti della famiglia;

- situazione economica e patrimoniale del nucleo familiare;

- preferenze del cliente (tassi fissi o variabili, possibilità di modificare le rate etc).

Domande frequenti sui mutui

Cosa chiede la banca al cliente che voglia aprire un mutuo?

Quali spese accessorie si sostengono per aprire un mutuo?

Mutuo Unicredit: che succede se si paga in ritardo una rata?

Mutuo Unicredit: posso estinguere le rate in anticipo?

Sospensione della rata di un mutuo

Cosa fare per avere mutuo prima casa

Come ottenere un mutuo al 100% del valore della casa

Mutuo Monte dei Paschi di Siena

Come comprare una casa all’asta con il Mutuo Ipotecario

Surroga: come risparmiare sul mutuo

Mutuo prima casa per giovani, quale scegliere

Come fare una estinzione anticipata di un Mutuo senza costi aggiuntivi

Lasciate stare unicredit, degli incompetenti che vi promettono che il mutuo sarà erogato in 60 gg. e vi fanno aprire il conto corrente (necessario x avviare la pratica) e al 45esimo vi chiamano per dirvi che non si può fare perché non avevano capito che il mutuo sarebbe stato stipulato solo da me come marito. E hanno pure il coraggio di chiedervi i 18€ di spese di gestione per il cc aperto, da prenderli a schiaffi. Senza contare il fatto che per mettervi in contatto con loro dovrete per forza andare in filiale, hanno ridotto il personale e non rispondono più ai telefoni. Roba da terzo mondo.