La ciclicità è tornata nel mercato dei chip

Il deterioramento dell’economia globale, che provoca un rallentamento degli investimenti delle imprese e una riduzione del reddito disponibile, indebolendo la domanda dei consumatori, continuerà ad avere un impatto sulle attuali dinamiche del mercato dei semiconduttori e sui livelli di inventario dei chip che stanno influenzando l’industria elettronica.

Navigare nelle dinamiche del mercato dei chip

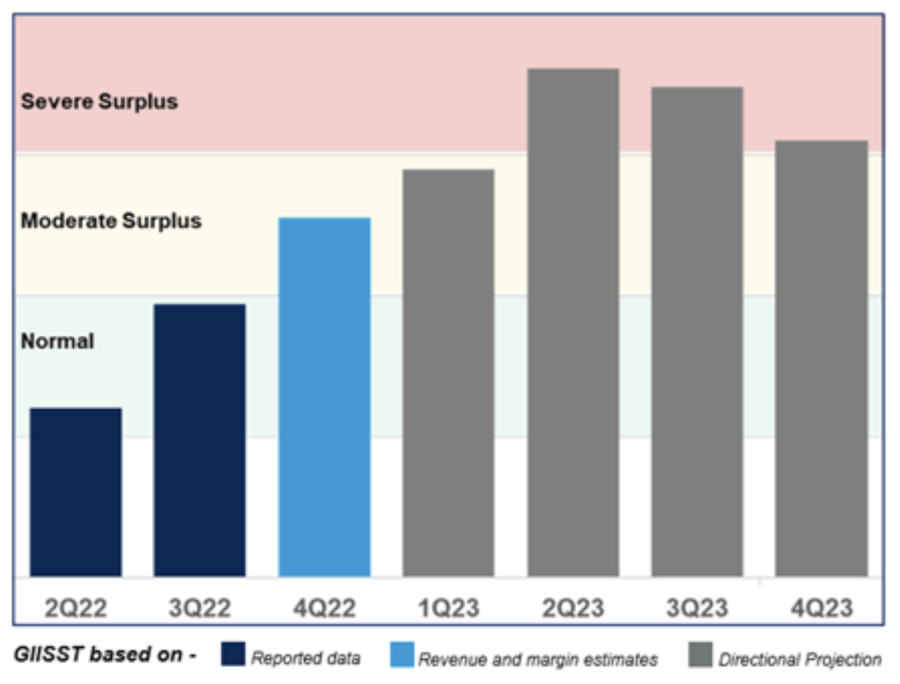

Il mercato dei semiconduttori sta entrando in un importante ciclo di correzione poiché la domanda di PC, smartphone, tablet ed elettronica di consumo è diminuita in modo significativo . Nel quarto trimestre del 2022, l’indice Gartner del monitoraggio della catena di fornitura dei semiconduttori (GIISST) è entrato nella zona di surplus moderato. Anche se l’indice complessivo non si trova più in una zona di carenza, permangono squilibri nelle scorte, con l’abbondanza di alcuni chip e l’indisponibilità di altri (vedere Figura 1).

Figura 1: Indice Gartner del monitoraggio della catena di fornitura dei semiconduttori – Proiezione del movimento dell’indice delle scorte dei semiconduttori a livello mondiale, 2022-2023

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Fonte: Gartner (marzo 2023)

Ad esempio, il mercato delle memorie vedrà un significativo eccesso di offerta per gran parte del 2023 a causa della debole domanda di apparecchiature finali, nonostante il rallentamento della produzione da parte dei fornitori. Anche i componenti analogici sono destinati a un eccesso di offerta a causa dell’indebolimento della domanda e della nuova capacità produttiva di 300 mm da parte dei fornitori. D’altro canto, i chip optoelettronici continuano a vedere l’esaurimento delle scorte a causa degli acquisti dettati dal panico da parte degli OEM dai fornitori di LED nel contesto delle incertezze legate al COVID-19 in Cina.

Nel complesso, la maggior parte delle categorie di chip mostrano un miglioramento delle scorte. La domanda di semiconduttori da parte dei mercati di consumo continua a peggiorare a causa dell’indebolimento della macroeconomia , allentando le carenze. Esiste un’elevata probabilità che i mercati non di consumo – tra cui reti, server e storage – seguano una tendenza simile nel 2023, il che contribuirà ad alleviare ulteriormente gli squilibri delle scorte e a ridurre i prezzi. Si prevede che l’indice delle scorte continuerà ad aumentare fino al secondo trimestre del 2023, prima di iniziare a diminuire con la ripresa della domanda.

Gli effetti dei cambiamenti nei livelli di inventario dei semiconduttori

Le variazioni dei livelli di inventario influenzano direttamente la crescita dei ricavi. Cambiamenti improvvisi nella domanda e nell’offerta influenzano i prezzi medi di vendita (ASP) dei dispositivi a semiconduttori e interrompono l’inventario nella catena di approvvigionamento.

Gli OEM rimangono aggressivi nella gestione delle scorte, riducendo significativamente le scorte sugli scaffali e aumentando la cautela con gli ordini anticipati. Le previsioni di produzione sono state ridotte per vari tipi di apparecchiature elettroniche, il che sta influenzando le spedizioni e i prezzi delle unità chip. La fluttuazione dei prezzi dei chip è stata il fattore chiave che ha influenzato i cambiamenti a breve termine nelle previsioni sui ricavi dei semiconduttori.

Dato che Gartner prevede che l’indice delle scorte di semiconduttori rimanga nella zona di surplus fino al 2023, ciò eserciterà pressione sui prezzi dei chip e porterà a un rallentamento del mercato. Gartner prevede che i ricavi totali mondiali dei semiconduttori diminuiranno del 6,5% nel 2023 a 562,7 miliardi di dollari. Si prevede che il mercato si riprenderà nel 2024, crescendo del 16,3% per raggiungere 654,3 miliardi di dollari di ricavi (vedere Tabella 1).

Tabella 1. Previsioni sui ricavi dei semiconduttori, a livello mondiale, 2022-2024 (miliardi di dollari USA)

| 2022 | 2023 | 2024 | |

| Reddito | 601.7 | 562.7 | 654.3 |

| Crescita (%) | 1,1% | -6,5% | 16,3% |

Fonte: Gartner (marzo 2023)

L’impatto del rallentamento della domanda di semiconduttori sul mercato della produzione di chip

La debolezza della domanda di semiconduttori si sta ripercuotendo lungo tutta la catena di approvvigionamento, incidendo sulla spesa in conto capitale dei semiconduttori e sulle apparecchiature per la produzione di wafer (WFE). Gartner prevede un calo del 19% sia nella spesa in conto capitale che in quella WFE per il 2023. Anche la geopolitica sta influenzando il panorama globale della produzione di semiconduttori.

I recenti controlli sulle esportazioni e le restrizioni da parte degli Stati Uniti sulla vendita di WFE specifici per i nodi tecnologici di logica e memoria avranno un forte impatto negativo sulle spese di capitale delle aziende che gestiscono fabbriche in Cina. Sebbene Samsung, SK Hynix e TSMC abbiano ottenuto approvazioni generali per questi controlli, probabilmente adotteranno un approccio conservativo in qualsiasi ulteriore espansione di capacità in Cina. Gli operatori cinesi nazionali che si concentrano sui nodi avanzati saranno ostacolati nell’acquisto di WFE, il che avrà un impatto negativo sulle spese di capitale.

Negli Stati Uniti, il CHIPS and Science Act recentemente approvato ha stabilito sussidi per la costruzione di fabbriche, portando a una raffica di nuovi annunci di nuove fabbriche e di espansione della capacità. Sarà fondamentale vedere come spenderanno le aziende quando utilizzeranno i finanziamenti previsti dalla legge, poiché le attuali condizioni di mercato non sono favorevoli. Le aziende probabilmente si concentreranno sulla costruzione di fab shell che abbiano i tempi di consegna più lunghi e poi introdurranno le attrezzature secondo necessità. L’European Chips Act (UE) e politiche altrettanto aggressive a livello mondiale in regioni come la Cina continentale, l’India, il Giappone, la Corea del Sud e Taiwan incentivino i produttori di chip a sfruttare tali finanziamenti per un’ulteriore espansione.

- G G, Analyst di Gartner .