Di seguito il calendario delle nuove obbligazioni di Stato che verranno emesse nel 2025. Per consultare quelle del 2023 vai qui. Man mano che ci saranno altre importanti emissioni di obbligazioni Corporate ( quelle emesse dalle aziende private), le scriveremo qui.

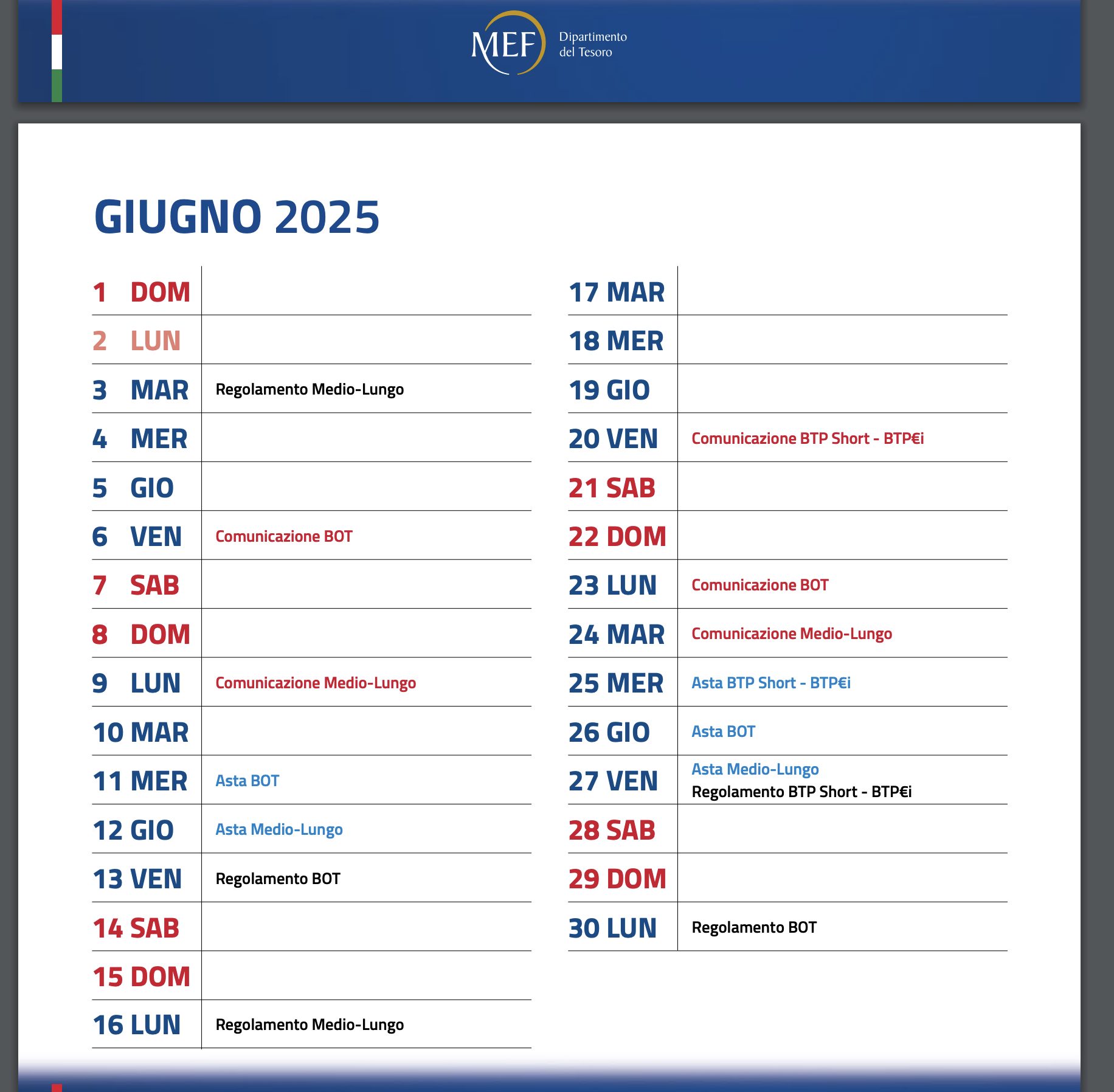

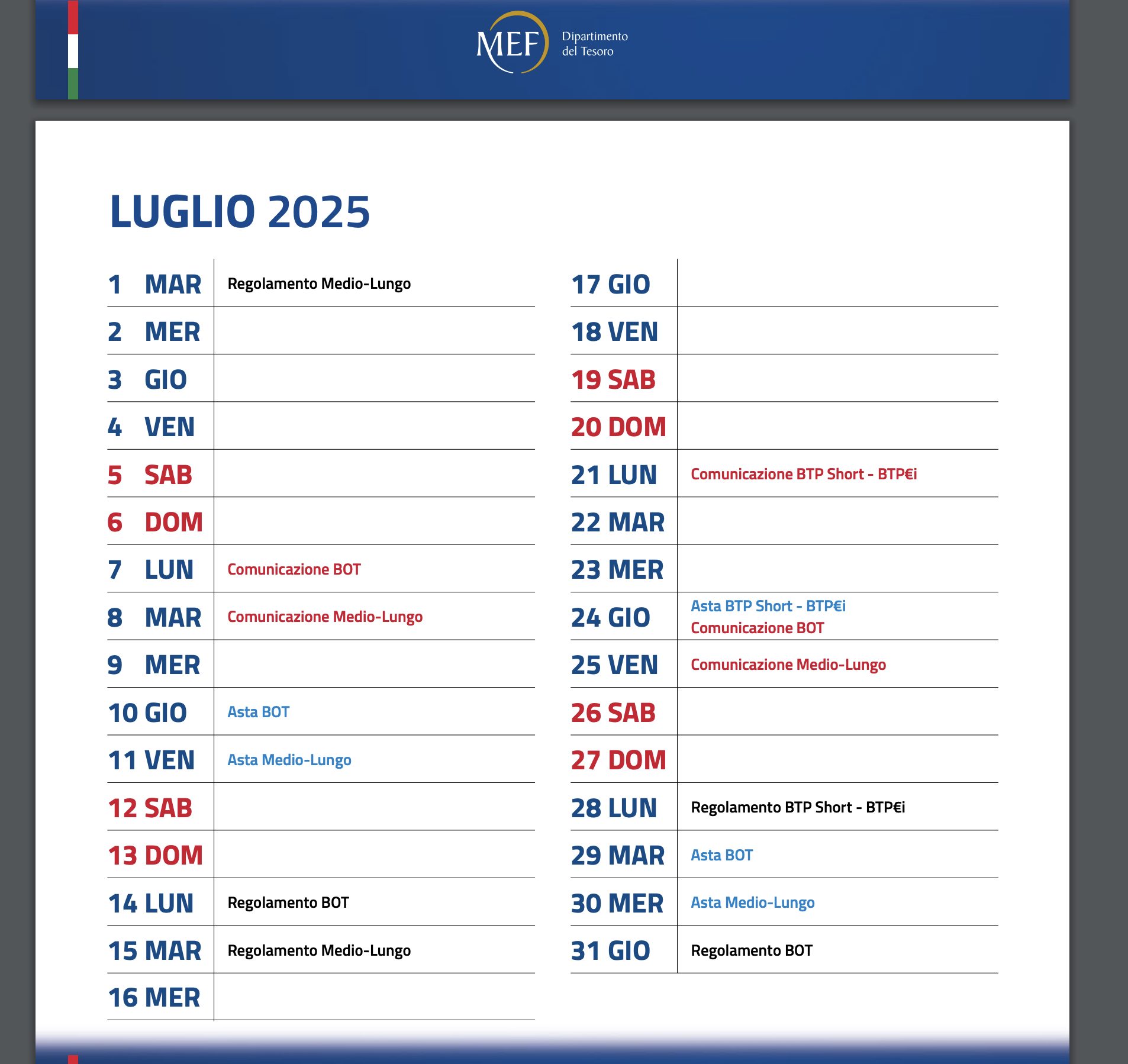

Il Ministero dell’Economia e delle Finanze ha pubblicato il calendario delle aste del debito pubblico per il 2025. Il calendario indica le date, le tempistiche di regolamento e le comunicazioni ufficiali per ciascuna asta.

Inoltre, il MEF ha reso noti anche le linee guida per la gestione del debito pubblico per il 2025 e il programma trimestrale di emissione per il primo trimestre.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Nel 2023, il debito pubblico italiano è stato pari a 516 miliardi di euro, di cui 360 miliardi di euro a medio-lungo termine e 156 miliardi di euro di BOT. Il costo medio all’emissione è stato pari al 3,76%, in aumento rispetto all’1,71% del 2022. La vita media del debito pubblico è rimasta stabile intorno ai 7 anni.

Il calendario delle aste del debito pubblico per il 2025 conferma l’intenzione del governo italiano di mantenere un’elevata flessibilità nell’emissione dei titoli di Stato e conviene sempre averlo presente per avere un’idea di dove investire. Le linee guida e il programma trimestrale di emissione forniscono indicazioni più dettagliate sulle strategie che il governo intende seguire nel corso dell’anno.

L’aumento del costo medio all’emissione del debito pubblico è coerente con l’andamento dei tassi di interesse a livello globale. La vita media del debito pubblico, invece, si mantiene stabile, anche grazie ai finanziamenti europei SURE e NGEU.

I Titoli di Stato italiani rappresentano uno strumento fondamentale per il finanziamento del fabbisogno statale e, al contempo, costituiscono un’importante opportunità di investimento per i risparmiatori.1 La gestione del debito pubblico e l’emissione di questi strumenti finanziari sono curate dal Dipartimento del Tesoro del Ministero dell’Economia e delle Finanze (MEF).2 Questo articolo si propone di offrire una panoramica dettagliata delle aste di Titoli di Stato programmate per il mese di maggio 2025, basandosi sul calendario ufficiale pubblicato dal MEF.4 Comprendere le caratteristiche delle prossime emissioni, le date chiave e il contesto di mercato è essenziale per gli investitori individuali (retail) e per i consulenti finanziari che desiderano valutare queste opportunità.7 È importante ricordare che ogni asta è preceduta da comunicazioni ufficiali del MEF che ne dettagliano le specifiche caratteristiche, quali importi offerti, tassi di cedola e scadenze precise.4

Calendario Ufficiale delle Aste di Maggio 2025

Il calendario delle emissioni di Titoli di Stato è reso pubblico dal Dipartimento del Tesoro del MEF 4 e le operazioni d’asta sono tecnicamente eseguite dalla Banca d’Italia, che agisce per conto del Tesoro.2 Per il mese di maggio 2025, il programma prevede una serie di appuntamenti distinti per le diverse tipologie di titoli:

- 9 Maggio 2025: Asta BOT (Buoni Ordinari del Tesoro)

- 13 Maggio 2025: Asta Titoli a Medio-Lungo Termine (tipicamente BTP – Buoni del Tesoro Poliennali)

- 27 Maggio 2025: Asta congiunta di BTP Short Term e BTP€i (BTP indicizzati all’inflazione europea)

- 28 Maggio 2025: Asta BOT

- 29 Maggio 2025: Asta Titoli a Medio-Lungo Termine (tipicamente BTP) 4

Questo calendario non si limita alle sole date d’asta, ma include anche le date cruciali per le comunicazioni ufficiali dei dettagli di ciascuna emissione e le date di regolamento, ovvero i giorni in cui avviene l’effettivo scambio dei titoli contro pagamento. Di seguito una tabella riepilogativa basata sulle informazioni disponibili 11:

Tabella 1: Calendario Aste Titoli di Stato – Maggio 2025

| Data Comunicazione Dettagli | Data Asta | Tipo Titolo | Data Regolamento |

| 6 Maggio 2025 | 9 Maggio 2025 | BOT | 14 Maggio 2025 |

| 8 Maggio 2025 | 13 Maggio 2025 | Titoli a Medio-Lungo Termine | 15 Maggio 2025 |

| 22 Maggio 2025 | 27 Maggio 2025 | BTP Short Term & BTP€i | 29 Maggio 2025 |

| 23 Maggio 2025 | 28 Maggio 2025 | BOT | 30 Maggio 2025 |

| 26 Maggio 2025 | 29 Maggio 2025 | Titoli a Medio-Lungo Termine | 3 Giugno 2025 |

L’analisi del calendario rivela una cadenza strutturata nelle emissioni mensili del Tesoro. Le aste dei BOT tendono a concentrarsi a metà e fine mese, così come quelle dei titoli a medio-lungo termine (BTP). I BTP Short Term e i BTP€i vengono solitamente offerti congiuntamente verso la fine del mese.4 Questa regolarità non è casuale, ma risponde alla necessità del Tesoro di assicurare un flusso costante di finanziamento e di soddisfare le diverse esigenze degli investitori, offrendo scadenze e tipologie di remunerazione differenti in momenti prevedibili del mese. Tale prevedibilità facilita la pianificazione per gli operatori di mercato e gli investitori finali.

Un altro aspetto fondamentale evidenziato dal calendario è la presenza delle date di “Comunicazione”.11 Queste date sono di massima importanza perché è solo in quel momento che il MEF rende noti i dettagli specifici dei titoli che saranno offerti in asta: codici ISIN, importi massimi offerti, scadenze precise ed eventuali tassi cedolari.4 Ad esempio, mentre il calendario generale indica un’asta a medio-lungo termine per il 13 maggio, solo la comunicazione dell’8 maggio specificherà se verranno offerti BTP a 3, 7, 15 o 30 anni e con quali caratteristiche. Gli investitori devono quindi monitorare attentamente questi annunci ufficiali, pubblicati sui canali del MEF e della Banca d’Italia, per avere le informazioni definitive necessarie a valutare la partecipazione all’asta.

Caratteristiche dei Titoli di Stato in Offerta

A maggio 2025, il Tesoro offrirà diverse tipologie di titoli, ciascuna con caratteristiche specifiche in termini di durata, remunerazione e meccanismo d’asta:

- BOT (Buoni Ordinari del Tesoro): Sono i titoli a più breve scadenza emessi dal Tesoro, con durate tipiche di 3, 6 o 12 mesi.1 La loro caratteristica principale è di essere “zero-coupon”, ovvero privi di cedole periodiche.1 Il rendimento per l’investitore deriva unicamente dallo “scarto di emissione”, ossia dalla differenza tra il valore nominale (pari a 100) rimborsato alla scadenza e il prezzo pagato all’emissione, che è inferiore a 100.1 Le aste dei BOT a 6 e 12 mesi si tengono solitamente una volta al mese, ma il Tesoro può effettuare emissioni aggiuntive (ad esempio a 3 mesi) se necessario.4 A maggio 2025 sono previste due aste BOT, il 9 e il 28 del mese.4 Tradizionalmente, l’asta di metà mese è dedicata ai titoli annuali, mentre quella di fine mese ai semestrali 4; pertanto, è probabile che il 9 maggio vengano offerti BOT a 12 mesi e il 28 maggio BOT a 6 mesi o riaperture di titoli esistenti.17 Il collocamento avviene tramite asta competitiva in termini di rendimento.2

- BTP (Buoni del Tesoro Poliennali) a Medio-Lungo Termine: Rappresentano la categoria principale di titoli a medio-lungo termine, con scadenze che possono variare da 3 fino a 50 anni.4 Offrono una remunerazione basata su cedole fisse pagate semestralmente e sull’eventuale differenza tra il valore di rimborso (100) e il prezzo di acquisto (che può essere alla pari, sotto la pari o sopra la pari).4 Le aste si tengono generalmente due volte al mese.4 Secondo la prassi, le aste di metà mese (come quella del 13 maggio) propongono solitamente BTP a 3 e 7 anni, ed eventualmente scadenze più lunghe (15, 30 anni o oltre) in base alla domanda di mercato. Le aste di fine mese (come quella del 29 maggio) sono invece tipicamente dedicate ai BTP a 5 e 10 anni.4 Il meccanismo di collocamento è l’asta marginale basata sul prezzo.2

- BTP Short Term: Introdotti nel 2021 in sostituzione dei CTZ (Certificati del Tesoro Zero Coupon), questi titoli hanno una durata compresa tra 18 e 36 mesi.4 La loro struttura è identica a quella dei BTP tradizionali, prevedendo quindi cedole fisse semestrali e rimborso alla pari a scadenza, ma con una durata più contenuta.4 Vengono solitamente offerti una volta al mese, spesso in concomitanza con l’asta dei BTP€i, nella prima giornata delle aste di fine mese.4 L’asta di BTP Short Term per maggio 2025 è fissata per il 27 maggio.4 Ad esempio, nell’asta del 24 aprile 2025 è stato collocato un BTP Short Term con scadenza febbraio 2027 e cedola del 2,55%.24 Anche per questi titoli si utilizza l’asta marginale.2

- BTP€i (Indicizzati all’Inflazione Europea): Sono Buoni del Tesoro Poliennali che offrono una protezione contro l’aumento del livello dei prezzi nell’area dell’euro.1 Sia le cedole semestrali sia il capitale rimborsato a scadenza vengono rivalutati in base all’andamento dell’inflazione europea, misurata dall’Indice Armonizzato dei Prezzi al Consumo (IAPC) al netto dei tabacchi, calcolato da Eurostat.1 Pagano quindi un tasso cedolare reale fisso applicato al capitale rivalutato. Vengono collocati di norma una volta al mese, spesso insieme ai BTP Short Term.4 L’asta di maggio 2025 è prevista per il 27 del mese.4 È utile notare che, occasionalmente, aste programmate possono essere annullate, come accaduto per il BTP€i di aprile 2025 a causa di una recente emissione tramite sindacato.25 Il collocamento avviene tramite asta marginale.2

La varietà degli strumenti offerti dal Tesoro – che spaziano dal breve al lunghissimo termine, con remunerazione zero-coupon, a tasso fisso o indicizzata all’inflazione – non è solo una risposta alle diverse esigenze e profili di rischio degli investitori, ma riflette anche una precisa strategia di gestione del debito pubblico.1 Questa diversificazione permette al MEF di ottimizzare i costi di finanziamento, di gestire la scadenza media del debito e di attrarre una base di investitori ampia e differenziata, contribuendo alla stabilità del mercato del debito sovrano italiano.

Rendimenti Attesi: Uno Sguardo al Contesto di Mercato

I rendimenti dei Titoli di Stato non sono predeterminati prima dell’asta, ma emergono dall’interazione tra domanda e offerta durante il collocamento e sono influenzati dalle condizioni generali di mercato.4 Fattori chiave includono i tassi di interesse di riferimento (come quelli dei Bund tedeschi, utilizzati come benchmark), le aspettative sull’inflazione futura e la percezione del rischio associato all’Italia, spesso sintetizzata dallo spread BTP-Bund.13 Pertanto, i risultati delle aste più recenti, in particolare quelle di aprile 2025, possono fornire indicazioni utili, seppur non vincolanti, sui livelli di rendimento che potrebbero caratterizzare le emissioni di maggio.

Analizzando i risultati di aprile 2025:

- BOT: L’asta del 10 aprile per i BOT a 12 mesi ha registrato un rendimento lordo del 2,122%.27 L’asta del 28 aprile, una riapertura di BOT a 6 mesi (con vita residua inferiore), ha assegnato titoli con un rendimento del 2,081%.27 Questi valori mostrano una leggera diminuzione rispetto ai rendimenti osservati nelle aste di febbraio e marzo 2025 27, suggerendo una tendenza al ribasso per le scadenze brevi.

- BTP Short Term: Il BTP Short Term con scadenza febbraio 2027 (cedola 2,55%), collocato il 24 aprile, ha spuntato un rendimento del 2,0%.24 Anche in questo caso, si tratta di un livello inferiore rispetto al rendimento ottenuto per lo stesso titolo nell’asta di marzo (che era risultato inferiore al 2,4%).24

- BTP Medio-Lungo: Le aste di aprile hanno mostrato rendimenti differenziati a seconda della scadenza. L’11 aprile, il BTP a 3 anni (scadenza giugno 2028, cedola 2,65%) è stato assegnato con un rendimento inferiore al 2,5%, mentre il BTP a 7 anni (scadenza novembre 2031, cedola 3,15%) ha offerto un rendimento del 3,3%.24 L’asta del 29 aprile ha visto il collocamento di un BTP a 5 anni (scadenza luglio 2030, cedola 2,95%) con rendimento inferiore al 2,75% e l’emissione di un nuovo BTP a 10 anni (scadenza ottobre 2035, cedola 3,6%) con un rendimento del 3,62%.24

Un indicatore chiave del sentiment di mercato è lo spread BTP-Bund a 10 anni, che misura il differenziale di rendimento tra i titoli decennali italiani e quelli tedeschi.26 Valori recenti si attestano intorno ai 110-112 punti base (1,10-1,12 punti percentuali).5 Uno spread più contenuto indica generalmente una minore percezione del rischio relativo dell’Italia e può contribuire a mantenere più bassi i rendimenti richiesti dagli investitori per i nuovi titoli italiani.15

L’analisi complessiva dei dati recenti suggerisce una possibile tendenza alla diminuzione dei rendimenti per le scadenze più brevi (BOT e BTP Short Term) nei primi mesi del 2025.27 Questo potrebbe riflettere aspettative di mercato riguardo a future decisioni di politica monetaria da parte della Banca Centrale Europea o una domanda sostenuta per il debito italiano a breve termine. I rendimenti sulle scadenze più lunghe (7-10 anni) rimangono tuttavia su livelli più elevati, in linea con la normale inclinazione positiva della curva dei rendimenti e incorporando potenzialmente maggiori premi per il rischio e l’inflazione attesa nel lungo periodo.24

Un’altra pratica comune osservabile nel calendario e nei risultati è quella delle “riaperture” (reopenings).5 Invece di emettere sempre titoli completamente nuovi (con nuovi codici ISIN), il Tesoro spesso riapre aste di BTP o BOT già esistenti, collocando ulteriori tranche dello stesso titolo. Questa strategia ha lo scopo di aumentare l’ammontare complessivo in circolazione per quel specifico titolo, migliorandone significativamente la liquidità sul mercato secondario (come il MOT di Borsa Italiana).1 Una maggiore liquidità è vantaggiosa per gli investitori, in quanto facilita la compravendita del titolo prima della sua scadenza naturale a prezzi di mercato più efficienti.

È fondamentale sottolineare che i rendimenti passati e le condizioni attuali sono puramente indicativi. I rendimenti effettivi delle aste di maggio 2025 dipenderanno dalle condizioni di mercato, dalla domanda degli investitori e dalle decisioni del Tesoro al momento di ciascuna asta.

Il Meccanismo delle Aste dei Titoli di Stato

Le aste rappresentano il canale principale attraverso cui il MEF colloca i Titoli di Stato sul mercato primario.33 La gestione operativa delle aste è affidata alla Banca d’Italia.2 La partecipazione diretta alle aste è riservata a intermediari finanziari autorizzati (banche italiane ed estere, imprese di investimento).2 Gli investitori privati possono partecipare solo indirettamente, tramite la propria banca o intermediario abilitato.13

Il Tesoro utilizza due principali tipologie di asta:

- Asta Competitiva (per i BOT): In questa modalità, gli operatori autorizzati presentano le loro offerte indicando il rendimento desiderato, anziché il prezzo.2 Ciascuna richiesta accettata viene aggiudicata al rendimento specifico proposto dall’operatore.18 Le richieste vengono soddisfatte partendo dai rendimenti più bassi (più convenienti per l’emittente) fino all’esaurimento dell’importo offerto.19 Esiste un rendimento massimo accoglibile (“rendimento di esclusione”) per scartare offerte ritenute eccessivamente onerose.19

- Asta Marginale (per BTP, BTP Short, BTP€i, CCTeu): Per questi titoli, gli operatori presentano offerte in termini di prezzo.2 Tutte le offerte accettate vengono aggiudicate allo stesso prezzo, detto “prezzo marginale”, che corrisponde al prezzo più basso tra quelli delle offerte accolte per soddisfare l’ammontare offerto (o l’ammontare che il MEF decide discrezionalmente di collocare).2 Il MEF ha infatti la facoltà di determinare discrezionalmente sia il prezzo di aggiudicazione sia la quantità finale emessa, in base alle condizioni di mercato.2 Anche qui, esistono meccanismi (come il prezzo di esclusione) per evitare offerte speculative troppo basse.19

La determinazione del prezzo e del rendimento finale avviene quindi in modo diverso: per i BOT, il rendimento è l’elemento chiave dell’offerta e determina il prezzo di aggiudicazione (calcolato a partire dal rendimento); per gli altri titoli, si offre un prezzo, e il prezzo marginale risultante dall’asta determina il rendimento implicito del titolo per quella specifica emissione.18

Gli investitori individuali (“retail”) che desiderano sottoscrivere titoli in asta devono inoltrare la propria richiesta alla banca o all’intermediario finanziario presso cui detengono un conto titoli, rispettando le scadenze indicate dall’intermediario (solitamente il giorno lavorativo precedente l’asta).13 L’intermediario raccoglie gli ordini dei propri clienti e li presenta in forma aggregata all’asta.10 Per garantire trasparenza e parità di trattamento, il “Decreto Trasparenza” stabilisce che gli intermediari debbano applicare ai propri clienti retail il prezzo medio ponderato risultante dall’asta per i titoli come BTP, CCTeu, ecc..2 Anche per i BOT, sebbene l’asta sia competitiva per gli intermediari, ai clienti finali viene generalmente applicato un prezzo corrispondente al rendimento medio ponderato dell’asta.19

Per quanto riguarda i costi, la sottoscrizione di Titoli di Stato in asta è generalmente esente da commissioni per l’investitore finale, con l’eccezione dei BOT, per i quali gli intermediari possono applicare una commissione.27 L’acquisto e la vendita di titoli sul mercato secondario (dopo l’emissione) comportano invece le normali commissioni di negoziazione previste dal proprio intermediario.8

La distinzione tra asta competitiva e marginale ha implicazioni sulle strategie di offerta degli operatori istituzionali.19 Nell’asta competitiva dei BOT, un operatore sa che, se la sua offerta viene accettata, otterrà i titoli al rendimento da lui proposto. Nell’asta marginale dei BTP, invece, tutti pagano lo stesso prezzo (il marginale), che dipende dalle offerte complessive. Questo introduce un elemento di incertezza sul prezzo finale e richiede agli operatori di stimare il livello a cui si formerà il prezzo marginale per evitare di pagare troppo o di non vedersi aggiudicare i titoli.

Un ruolo importante nel mercato primario e secondario è svolto dagli “Specialisti in Titoli di Stato”, un gruppo selezionato di intermediari con particolari obblighi e privilegi.2 Tra questi privilegi vi è la possibilità di partecipare ad aste supplementari, riservate a loro, che si tengono il giorno lavorativo successivo all’asta principale. Questo meccanismo consente al Tesoro di collocare un ulteriore ammontare di titoli (fino a una certa percentuale dell’importo offerto nell’asta ordinaria) e contribuisce a garantire un’adeguata offerta di titoli sul mercato.2

Glossario Essenziale per l’Investitore

Per orientarsi nel mondo dei Titoli di Stato, è utile conoscere il significato di alcuni termini chiave:

- Asta (Auction): Procedura utilizzata dal MEF per vendere i Titoli di Stato di nuova emissione agli intermediari finanziari autorizzati. Le principali modalità sono l’asta competitiva (per i BOT) e l’asta marginale (per BTP e altri titoli a medio-lungo termine).2

- Cedola (Coupon): Pagamento periodico di interessi corrisposto al possessore del titolo. Per i BTP, BTP Short Term e BTP€i è tipicamente semestrale e calcolata come percentuale del valore nominale.1 I BOT sono titoli “zero-coupon”, cioè senza cedole.1

- Rendimento (Yield): Il ritorno totale sull’investimento in un titolo obbligazionario. Tiene conto sia delle cedole incassate sia della differenza tra il prezzo di acquisto e il valore di rimborso a scadenza. Per i BOT, deriva dallo scarto di emissione.1 Per i titoli con cedola, è influenzato dal tasso cedolare e dal prezzo di mercato del titolo.15 Viene spesso espresso come rendimento annuo lordo a scadenza (TRES).37

- Scadenza (Maturity): La data in cui l’emittente (lo Stato) rimborsa il capitale (valore nominale) al possessore del titolo.1 Determina la durata dell’investimento.

- Valore Nominale (Nominal Value / Face Value / Par Value): L’importo facciale del titolo, che viene rimborsato alla scadenza e sul quale vengono calcolate le cedole.1 Per i Titoli di Stato italiani è tipicamente pari a 100 euro o 1.000 euro. Non coincide necessariamente con il prezzo di emissione o di mercato.

Conclusioni: Cosa Aspettarsi dalle Aste di Maggio

Il mese di maggio 2025 si presenta ricco di appuntamenti per gli investitori interessati ai Titoli di Stato italiani, con aste programmate per tutte le principali categorie di strumenti: BOT a breve termine, BTP Short Term, BTP€i indicizzati all’inflazione europea e BTP a medio-lungo termine. Questa diversificazione offre possibilità di scelta adatte a differenti orizzonti temporali e profili di rischio.

Gli investitori interessati a partecipare dovranno prestare particolare attenzione alle comunicazioni ufficiali del Dipartimento del Tesoro, che verranno pubblicate pochi giorni prima di ciascuna asta (come indicato nella Tabella 1) e conterranno i dettagli finali sui titoli offerti, inclusi ISIN, scadenze precise, eventuali tassi cedolari e gli importi massimi collocati.4 Per la sottoscrizione, è necessario rivolgersi al proprio intermediario finanziario rispettando le tempistiche da esso indicate.33

Sebbene i risultati delle aste di aprile suggeriscano una potenziale moderazione dei rendimenti, soprattutto sulle scadenze brevi, rispetto ai mesi precedenti, il contesto di mercato rimane dinamico. I rendimenti finali delle aste di maggio rifletteranno inevitabilmente le condizioni economiche e finanziarie, nonché la domanda specifica degli investitori, prevalenti in quel momento. I Titoli di Stato continuano a rappresentare un elemento centrale del sistema finanziario e una componente potenzialmente utile all’interno di portafogli di investimento diversificati.

- Titoli di Stato – Quello che conta, accesso eseguito il giorno aprile 30, 2025, https://www.quellocheconta.gov.it/it/strumenti/bancari-finanziari/titoli-di-stato

- Aste Titoli di Stato – MEF Dipartimento del’Economia, accesso eseguito il giorno aprile 30, 2025, https://www.dt.mef.gov.it/it/debito_pubblico/titoli_di_stato/aste_titoli_di_stato/

- Aste in titoli di Stato e altre operazioni per conto del Tesoro – Banca d’Italia, accesso eseguito il giorno aprile 30, 2025, https://www.bancaditalia.it/compiti/operazioni-mef/index.html

- Prossima emissione Titoli di Stato maggio 2025 – OraFinanza, accesso eseguito il giorno aprile 30, 2025,

- FAQ – BTP Italia – Dipartimento del Tesoro – MEF, accesso eseguito il giorno aprile 30, 2025, https://www.dt.mef.gov.it/it/debito_pubblico/emissioni_titoli_di_stato_interni/comunicazioni_emissioni_btp_italia/btp_italia_faq/

- Calendari Emissioni – MEF Dipartimento del’Economia, accesso eseguito il giorno aprile 30, 2025, https://www.dt.mef.gov.it/it/debito_pubblico/calendari_emissioni/

- Titoli di Stato, dai Btp ai Bot: le date delle aste di settembre 2024 – TradingView, accesso eseguito il giorno aprile 30, 2025,

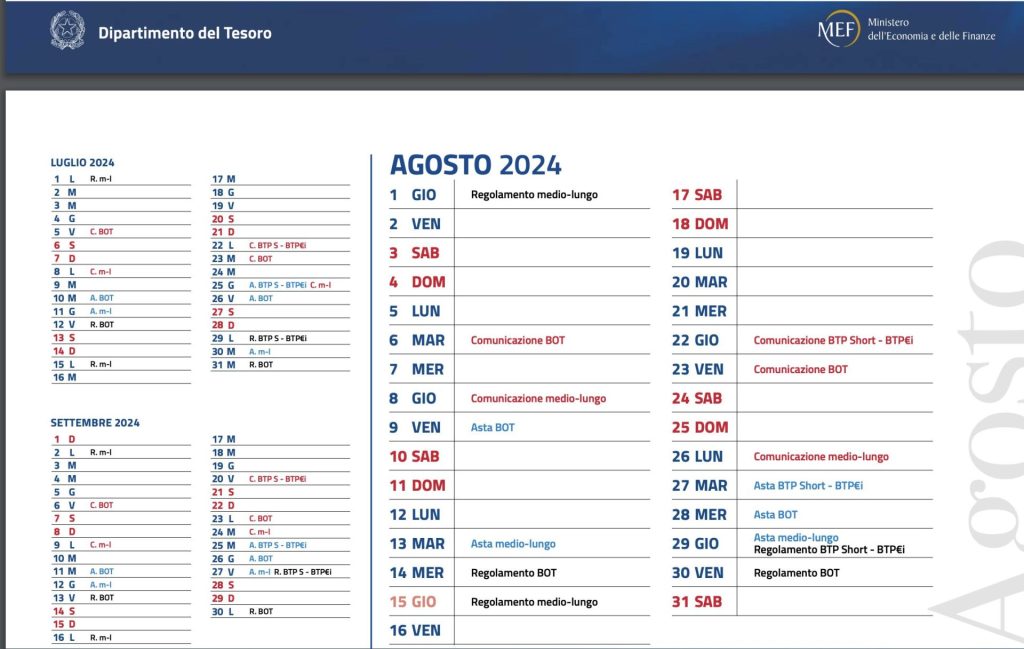

Calendario Aste Titoli di Stato anno precedente

Gennaio 2024

- 10 Mercoledì

- Asta BOT

- 11 Giovedì

- Asta BTP – CCT

- 25 Giovedì

- Asta BTP – BTP€i

- 26 Venerdì

- Asta BOT

- 30 Martedì

- Asta BTP – CCT

Febbraio 2024

- 09 Venerdì

- Asta BOT

- 13 Martedì

- Asta BTP – CCT

- 23 Venerdì

- Asta BTP – BTP€i

- 27 Martedì

- Asta BOT

- 28 Mercoledì

- Asta BTP – CCT

Marzo 2024

- 12 Martedì

- Asta BOT

- 13 Mercoledì

- Asta BTP – CCT

- 22 Venerdì

- Asta BTP – BTP€i

- 26 Martedì

- Asta BOT

- 27 Mercoledì

- Asta BTP – CCT

Aprile 2024

- 10 Mercoledì

- Asta BOT

- 11 Giovedì

- Asta BTP – CCT

- 23 Martedì

- Asta BTP – BTP€i

- 24 Mercoledì

- Asta BOT

- 29 Lunedì

- Asta BTP – CCT

Maggio 2024

- 09 Giovedì

- Asta BOT

- Lunedì 6 fino a venerdì 10

- BTP VALORE

- 10 Venerdì

- Asta BTP – CCT

- 28 Martedì

- Asta BTP – BTP€i

- 29 Mercoledì

- Asta BOT

- 30 Giovedì

- Asta BTP – CCT

Giugno 2024

- 12 Mercoledì

- Asta BOT

- 13 Giovedì

- Asta BTP – CCT

- 25 Martedì

- Asta BTP – BTP€i

- 26 Mercoledì

- Asta BOT

- 27 Giovedì

- Asta BTP – CCT

Calendario Emissioni Obbligzioni di Stato Italiane 2024

-

Buoni Ordinari del Tesoro (BOT): sono obbligazioni a breve termine, con una durata compresa tra 1 e 12 mesi.

-

Certificati di Credito del Tesoro (CTC): sono obbligazioni a breve termine, con una durata compresa tra 1 e 18 mesi.

-

Buoni del Tesoro Poliennali (BTP): sono obbligazioni a medio-lungo termine, con una durata compresa tra 1 e 30 anni.

L’Italia emette obbligazioni di Stato per finanziare il proprio deficit pubblico. Il deficit pubblico è la differenza tra le entrate e le spese del governo. Quando il governo spende più di quanto incassa, deve contrarre un debito per finanziare la differenza.

L’emissione di obbligazioni di Stato è un modo per il governo di raccogliere fondi dal pubblico. Gli investitori che acquistano obbligazioni di Stato stanno sostanzialmente prestando denaro al governo. In cambio, il governo paga agli investitori un interesse periodico e rimborsa l’intero importo prestato alla scadenza dell’obbligazione.

L’emissione di obbligazioni di Stato è una pratica comune in tutti i paesi del mondo. I governi di tutto il mondo emettono obbligazioni di Stato per finanziare il proprio deficit pubblico.

Dove puoi comprare Obbligazioni dello Stato italiano

Apri un Conto Titoli con Finecoed inizia a Comprare Obbligazioni di Stato da QUI

Le obbligazioni dello Stato italiano possono essere acquistate sia in asta, cioè al momento dell’emissione, sia sul mercato secondario, dove vengono quotidianamente scambiate.

In asta, le obbligazioni dello Stato italiano sono offerte a tutti gli investitori, sia italiani che stranieri. Per partecipare ad un’asta, è necessario rivolgersi alla propria banca o a un intermediario finanziario abilitato.

Sul mercato secondario, le obbligazioni dello Stato italiano possono essere acquistate e vendute da qualsiasi investitore. Per farlo, è necessario rivolgersi alla propria banca o a un intermediario finanziario abilitato, oppure utilizzare una piattaforma di trading online.

Ecco alcuni dei principali intermediari finanziari che offrono la possibilità di acquistare obbligazioni dello Stato italiano:

- Banche

- Società di intermediazione mobiliare (SIM)

- Società di gestione del risparmio(SGR)

In particolare, le banche offrono la possibilità di acquistare obbligazioni dello Stato italiano sia in asta che sul mercato secondario. Le SIM e le SGR, invece, offrono principalmente la possibilità di acquistare obbligazioni dello Stato italiano sul mercato secondario.

Per acquistare obbligazioni dello Stato italiano è necessario avere un conto corrente o un conto titoli presso un intermediario finanziario abilitato. L’importo minimo per l’acquisto di obbligazioni dello Stato italiano è di solito pari a 1.000 euro.

Ecco alcuni consigli per acquistare obbligazioni dello Stato italiano:

- Prima di acquistare obbligazioni dello Stato italiano, è importante informarsi sui rischi e sulle opportunità di questo investimento.

- È importante scegliere le obbligazioni dello Stato italiano in base al proprio profilo di rischio e al proprio obiettivo di investimento.

- È importante monitorare le obbligazioni dello Stato italiano che si possiedono, in modo da essere pronti a venderle se necessario.