La pensione con 10 euro al mese non è un sogno ma una proposta concreta: il governo tedesco, dal 2026, punta a introdurre un piano di risparmio dedicato ai bambini dai 6 ai 18 anni. L’idea è quella di versare ogni mese una piccola cifra in un fondo, costruendo nel tempo un capitale utile per la pensione futura. Ma quanto potrebbe rendere in Italia un modello simile?

Sommario

- Il modello tedesco: 10 euro al mese dal 2026

- Quanto potrebbe rendere in Italia

- Vantaggi e limiti della proposta

- Simulazioni di rendimento

- FAQ

Il modello tedesco: 10 euro al mese dal 2026

Il governo tedesco ha annunciato l’introduzione di un piano nazionale di risparmio per minori. Dal 2026, i genitori riceveranno un incentivo per investire almeno 10 euro al mese, dai 6 ai 18 anni del figlio. L’obiettivo è costruire un primo capitale per la futura pensione o per le necessità economiche adulte, riducendo il rischio di povertà in età avanzata.

Quanto potrebbe rendere in Italia

In Italia, un contributo analogo investito in un fondo pensione con rendimento medio annuo del 4% potrebbe raggiungere circa 53.000 euro al compimento dei 67 anni. Si tratta di un esempio teorico che tiene conto della capitalizzazione composta, della lunga durata dell’investimento e di una gestione prudente.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Vantaggi e limiti della proposta

- Vantaggi: accessibilità (solo 10 euro al mese), educazione al risparmio, crescita graduale, protezione futura.

- Limiti: rendimento legato all’andamento dei mercati, rischio inflazione, necessità di disciplina e costanza negli anni.

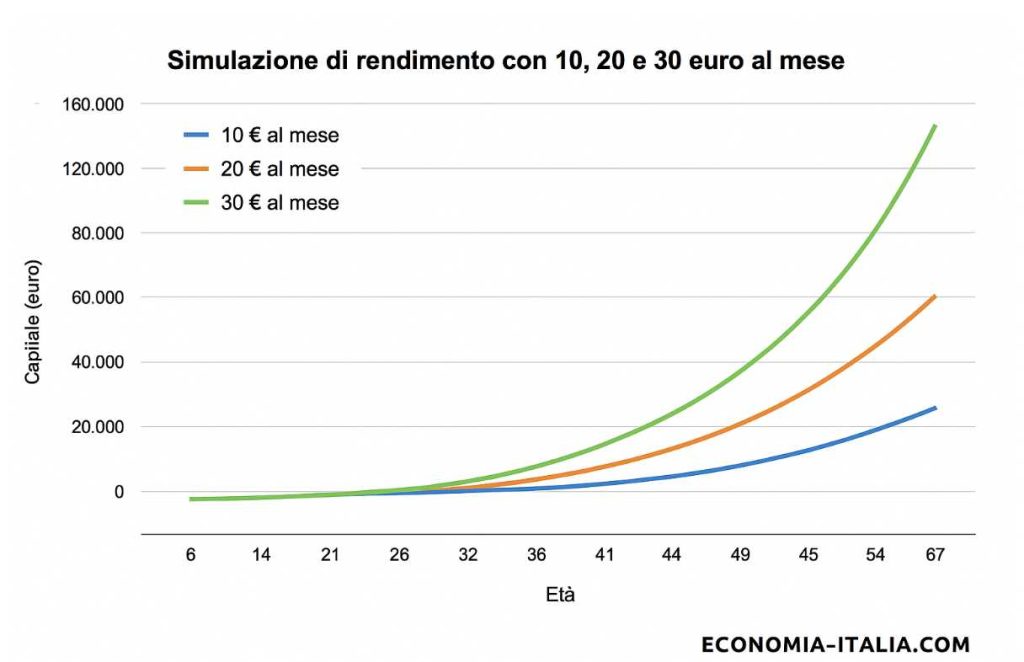

Simulazioni di rendimento con 10, 20 e 30 euro al mese

Ecco una simulazione di quanto potrebbe valere un versamento costante da 6 a 18 anni, reinvestito fino ai 67 anni, con un rendimento medio annuo del 4%:

| Importo mensile | Durata versamenti | Totale versato | Valore stimato a 67 anni (4% medio annuo) |

|---|---|---|---|

| 10 € | 12 anni | 1.440 € | ≈ 53.000 € |

| 20 € | 12 anni | 2.880 € | ≈ 106.000 € |

| 30 € | 12 anni | 4.320 € | ≈ 159.000 € |

Come si vede, aumentando i versamenti da 10 a 30 euro al mese, il capitale finale cresce in modo esponenziale grazie alla capitalizzazione composta. L’effetto del tempo è il vero motore di questo meccanismo.

Simulazioni di rendimento

Ecco una simulazione di quanto potrebbe valere un versamento di 10 euro al mese da 6 a 18 anni, reinvestito fino ai 67 anni:

| Età di inizio | Durata versamenti | Totale versato | Valore stimato a 67 anni (4% medio annuo) |

|---|---|---|---|

| 6 anni | 12 anni | 1.440 € | ≈ 53.000 € |

| 10 anni | 8 anni | 960 € | ≈ 41.000 € |

| 15 anni | 3 anni | 360 € | ≈ 22.000 € |

FAQ – Pensione con 10 euro al mese

1. Davvero bastano 10 euro al mese per costruire una pensione?

Sì, se si parte molto presto e si sfrutta la capitalizzazione composta. Tuttavia, la cifra accumulata resta un’integrazione, non una pensione completa.

2. Quali strumenti sarebbero ideali in Italia?

I fondi pensione e i PIP (piani individuali pensionistici) sono le soluzioni più adatte, con vantaggi fiscali.

3. Il rendimento è garantito?

No, dipende dai mercati. Le simulazioni si basano su un rendimento medio annuo prudenziale del 4%.

4. Cosa accade se non si fanno i versamenti ogni mese?

La costanza è fondamentale: anche pochi mesi mancanti possono ridurre l’effetto finale della capitalizzazione.

5. Può funzionare anche per gli adulti?

Sì, ma l’effetto è molto più limitato: iniziare a 30 o 40 anni riduce drasticamente il capitale accumulabile con 10 euro al mese.

Le principali alternative per una pensione integrativa in Italia

| Strumento | Cosa è / come funziona | Vantaggi | Limiti / Rischi |

|---|---|---|---|

| Fondi pensione negoziali (o chiusi / di categoria) | Fondi riservati a determinate categorie di lavoratori, definiti da contratti collettivi. L’adesione avviene tramite azienda o categoria. | Costi più bassi rispetto ai fondi aperti; possibili contributi aggiuntivi del datore di lavoro; maggiore forza contrattuale nella gestione. | Accessibili solo a chi appartiene alla categoria; se cambi lavoro rischi di perdere alcuni vantaggi; minore libertà di scelta dei comparti. |

| Fondi pensione aperti | Accessibili a chiunque, gestiti da banche, assicurazioni o società di gestione del risparmio. L’aderente sceglie il comparto d’investimento. | Flessibilità di adesione; possibilità di scegliere comparti diversi (azionari, bilanciati, obbligazionari); aperti anche a chi non ha contratti collettivi. | Costi di gestione spesso più alti; rendimento legato all’andamento dei mercati; non sempre previsti contributi aziendali. |

| Piani Individuali Pensionistici (PIP) | Polizze assicurative con finalità pensionistica. Offrono prestazioni in capitale o rendita al momento della pensione. | Possibilità di combinare componente assicurativa e risparmio; opzioni garantite per la conservazione del capitale. | Costi più elevati; rendimenti spesso inferiori ai fondi pensione; minore trasparenza sugli investimenti. |

| TFR destinato al fondo pensione | Il lavoratore può scegliere di versare il proprio Trattamento di Fine Rapporto in un fondo pensione invece di lasciarlo in azienda. | Versamento automatico senza esborso diretto; vantaggi fiscali; accresce il montante del fondo pensione. | Se lasciato in azienda o fermo, può rendere meno; rendimento del fondo variabile nel tempo. |

| Anticipazioni e riscatti | Possibilità di usare parte del montante maturato per esigenze specifiche: acquisto prima casa, spese sanitarie o necessità economiche. | Maggiore flessibilità; possibilità di far fronte a imprevisti senza dover ricorrere a debiti. | Riduzione del capitale accumulato per la pensione; limiti e penalità; tassazione da considerare. |

| Vantaggi fiscali | I contributi versati nei fondi pensione sono deducibili dal reddito imponibile IRPEF fino a un tetto annuo. | Risparmio fiscale immediato; incentivo a versare regolarmente; vantaggi anche in fase di accumulo. | Non tutti sfruttano al massimo il limite di deducibilità; tassazione futura sulle prestazioni da valutare. |

| Diversificazione dei comparti | Possibilità di scegliere comparti più o meno rischiosi in base all’età e alla distanza dalla pensione. | Rendimenti più alti se si sceglie un profilo coerente con il lungo periodo; protezione vicino al pensionamento con comparti conservativi. | Scelte troppo prudenti possono ridurre il rendimento; comparti più aggressivi espongono a volatilità; possibili costi di cambio comparto. |

Indicazioni pratiche per scegliere la pensione integrativa

- Tempo fino al pensionamento: più anni hai davanti, più puoi assumere rischio e puntare su comparti azionari.

- Costi: occhio alle spese di gestione, che incidono molto sul capitale accumulato.

- Profilo di rischio: serve coerenza tra età, orizzonte temporale e tipologia di comparto scelto.

- Regolarità dei versamenti: meglio poco ma costante, per sfruttare la capitalizzazione composta.

- Fiscalità: valutare i vantaggi immediati delle deduzioni e le tasse future al momento del riscatto o della rendita.

- Flessibilità: verificare possibilità di anticipazioni o riscatti e le condizioni applicate.