Il rendimento del Btp decennale italiano si attesta al 3,6%, in un contesto finanziario complesso segnato dalla crisi politica francese e dalle tensioni internazionali. Luca Cazzulani, Head of Strategy di Unicredit, intravede in questo livello un’opportunità d’ingresso interessante per gli investitori. Nel frattempo, il Tesoro prepara una nuova asta da 8 miliardi di euro, prevista per il 28 agosto, che attirerà l’attenzione dei mercati.

La situazione sui mercati obbligazionari

- Btp 10 anni al 3,6%: rendimento stabile ma considerato appetibile dagli strategist.

- Spread Italia-Francia: sceso sotto i 10 punti base, ai minimi da anni.

- Oat francesi: rendimento al 3,53%, massimo da marzo, in piena crisi politica interna.

- Spread con i Bund: intorno a 80 punti base, segnale di fiducia nel debito italiano.

Crisi politica in Francia e impatto sui mercati

Il governo francese guidato dal premier François Bayrou affronta un voto di fiducia a rischio, con le opposizioni decise a non sostenere il piano di tagli al bilancio. In caso di nuove elezioni, non è escluso che il Rassemblement National di Marine Le Pen conquisti la maggioranza.

Questa instabilità spinge i rendimenti francesi verso l’alto, con conseguente chiusura dello spread con i Btp. Negli ultimi due anni il differenziale tra Oat e Btp a 10 anni era di 150 punti base: oggi è quasi azzerato.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Asta del 28 agosto: i dettagli

Il Tesoro collocherà fino a 8 miliardi di euro di titoli, distribuiti su quattro strumenti:

| Titolo | Importo stimato | Cedola | Scadenza |

|---|---|---|---|

| Btp ottobre 2030 | 2,5 – 2,75 mld € | 2,70% | 2030 |

| Btp agosto 2035 | 1 – 1,25 mld € | 3,65% | 2035 |

| Btp ottobre 2035 | 1,75 – 2 mld € | 3,60% | 2035 |

| Ccteu aprile 2034 | 1,5 – 2 mld € | variabile | 2034 |

L’emissione porterà a 265 miliardi di euro di debito collocato dall’inizio dell’anno, circa il 77% del target annuale.

Le analisi di Unicredit

Secondo Luca Cazzulani (Unicredit):

- Il rendimento al 3,6% rappresenta un buon punto di ingresso per i Btp decennali.

- I Btp 2030 offrono un rapporto rendimento/prezzo interessante rispetto a scadenze vicine.

- Il Ccteu 2034 mantiene un premio aggiuntivo rispetto ai Btp tradizionali.

- L’area decennale è più attraente rispetto ai 5 anni, mentre è meno competitiva rispetto a scadenze più corte o molto lunghe.

Supporto estero e stabilità italiana

Nonostante i rischi globali, i Btp beneficiano di un contesto più favorevole rispetto ad altri Paesi dell’Eurozona:

- La politica fiscale italiana appare più solida rispetto a Francia e Spagna.

- A giugno gli investitori esteri hanno acquistato 35 miliardi di Btp, portando il saldo 2025 a 85 miliardi.

- Lo spread con i Bund resta stabile, rafforzando la percezione di affidabilità.

Bce e prospettive future

La presidente della Bce, Christine Lagarde, ha mantenuto un atteggiamento prudente (“falco”), indicando che eventuali tagli dei tassi dipenderanno dalla crescita economica. Attualmente:

- I mercati non prevedono tagli a settembre.

- Solo il 50% degli analisti stima un’ulteriore riduzione di 25 punti base nei prossimi 12 mesi.

- I tassi a lungo termine resteranno sotto pressione per l’espansione fiscale europea.

È un’occasione anche per i piccoli risparmiatori?

La domanda cruciale riguarda i risparmiatori retail.

- Con i Btp decennali al 3,6%, l’investitore ottiene un rendimento superiore a molti conti deposito e titoli a breve.

- La durata decennale implica una maggiore sensibilità ai tassi: eventuali rialzi futuri della Bce potrebbero impattare sul prezzo.

- La stabilità politica italiana e il supporto degli investitori esteri restano un fattore positivo.

- I Ccteu, legati ai tassi variabili, possono essere un’alternativa per chi teme una ripresa dell’inflazione.

In sintesi:

- Per chi ha un orizzonte di lungo termine e cerca rendimento stabile, i Btp decennali possono essere un’occasione.

- Per chi invece vuole maggiore protezione dall’inflazione o dai rialzi dei tassi, i Ccteu rappresentano una scelta più prudente.

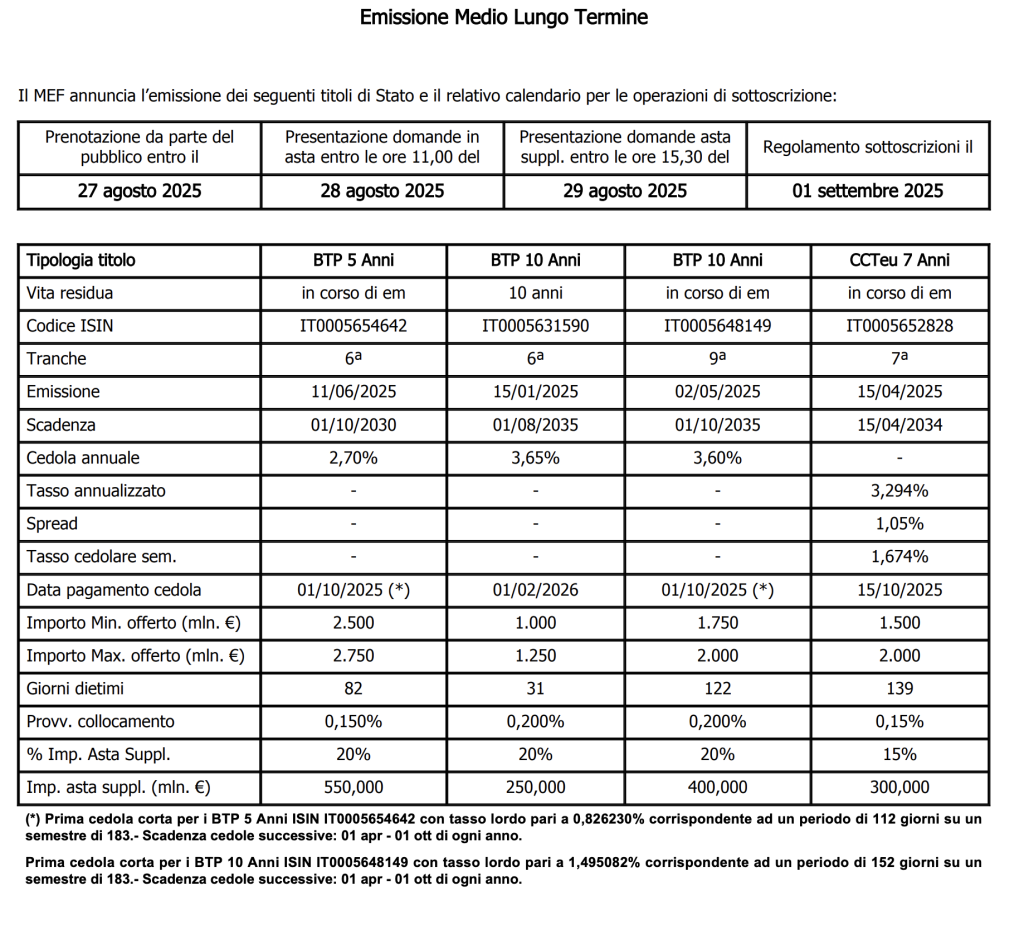

Emissione titoli di Stato a medio-lungo termine: il nuovo calendario del MEF

Il Ministero dell’Economia e delle Finanze (MEF) ha pubblicato il Comunicato Stampa n. 83 del 25 agosto 2025, con il quale annuncia il programma di emissione dei nuovi titoli di Stato a medio-lungo termine. Si tratta di un passaggio rilevante per i mercati obbligazionari, con aste che definiranno le condizioni di raccolta per il debito pubblico italiano nelle prossime settimane.

Titoli di Stato in emissione

Il comunicato del MEF specifica che verranno collocati diversi strumenti a medio e lungo termine, con focus su Btp e Ccteu. Le operazioni saranno rivolte sia agli investitori istituzionali sia al mercato retail.

Tra le principali emissioni in calendario:

- Btp a 5 anni e 10 anni, con cedole fisse e scadenze differenziate.

- Btp a 15 anni, dedicati a investitori con orizzonte più lungo.

- Ccteu indicizzati, che garantiscono un rendimento variabile legato all’andamento dei tassi di mercato.

Queste emissioni confermano la strategia del Tesoro di bilanciare il portafoglio del debito pubblico, diversificando tra breve, medio e lungo termine.

Calendario delle aste

Il comunicato prevede un fitto programma di collocamenti nei prossimi giorni.

| Data asta | Titolo in emissione | Importo previsto | Note |

|---|---|---|---|

| 26 agosto 2025 | Btp short (2 anni) | ca. 3 miliardi € | Collocati a breve termine |

| 27 agosto 2025 | Bot | ca. 3 miliardi € | Strumenti di breve liquidità |

| 28 agosto 2025 | Btp medio-lunghi (2030-2035) e Ccteu 2034 | fino a 8 miliardi € | Emissione principale |

Con queste operazioni, il MEF punta a mantenere una media di raccolta coerente con il target annuale, già coperto in larga parte dalle emissioni effettuate nei primi otto mesi del 2025.

Obiettivi del MEF

L’obiettivo di queste aste è:

- consolidare il profilo di scadenze del debito pubblico,

- garantire un’offerta costante e diversificata,

- mantenere la fiducia degli investitori esteri e domestici.

Grazie alla richiesta stabile di Btp, in particolare da parte degli investitori esteri, l’Italia ha già collocato circa il 75-77% del proprio fabbisogno annuale.

Contesto di mercato

Le emissioni arrivano in un momento delicato:

- Lo spread Btp-Bund resta intorno a quota 80 punti base.

- I rendimenti decennali italiani oscillano attorno al 3,6%, considerati appetibili.

- La crisi politica in Francia e le tensioni globali hanno reso il debito italiano relativamente più stabile.

Opportunità per i risparmiatori

Per gli investitori privati, queste nuove emissioni offrono diverse possibilità:

- I Btp a 10 anni rappresentano una scelta per chi cerca stabilità a lungo termine.

- I Ccteu risultano interessanti per chi vuole proteggersi da eventuali rialzi dei tassi.

- I Bot e i Btp short restano invece strumenti di liquidità a basso rischio, utili per la gestione di portafoglio.

Come sempre, la scelta dipende dal profilo di rischio e dall’orizzonte temporale dell’investitore.

Con il Comunicato Stampa n. 83 del 25 agosto 2025, il MEF conferma il proprio impegno a gestire in modo ordinato il debito pubblico, proponendo nuove emissioni a medio-lungo termine. Le aste previste tra il 26 e il 28 agosto saranno un banco di prova importante per capire il grado di fiducia dei mercati nei confronti dell’Italia.

Per i piccoli risparmiatori, i rendimenti attuali rendono i Btp un’alternativa competitiva rispetto ad altre forme di risparmio sicuro, seppur con i rischi legati alla durata e all’andamento dei tassi.

Ricapitolando

Il contesto internazionale resta incerto, con la Francia in piena crisi politica e la Federal Reserve americana al centro dello scontro con Donald Trump. Tuttavia, i Btp italiani restano ben supportati da fattori interni ed esterni.

Il rendimento al 3,6% del Btp decennale, sottolinea Cazzulani, offre oggi un livello di ingresso interessante, sia per investitori istituzionali che per piccoli risparmiatori con una strategia di lungo termine.

Ecco una tabella comparativa con i rendimenti attuali dei titoli di Stato a 10 anni emessi dalle principali nazioni europee. I dati sono tratti da fonti affidabili e aggiornate a fine agosto 2025:

| Germania | 2,72 % (luglio 2025) | Secondo TradingEconomics MacroMicro |

| Francia | circa 3,24 % (giugno 2025) | Dati mensili da OECD via FRED fred.stlouisfed.org |

| Italia | 3,60 % (esempio 2035) | Da MTS Markets per titolo a 10 anni (circa 2035) mtsmarkets.com |

| Spagna | 3,26 % (esempio 2035) | Sempre da MTS Markets mtsmarkets.com |

| Regno Unito | 4,74 % (26 agosto 2025) | Dato ultimo disponibile su TradingEconomics tradingeconomics.com |

| Eurozona media | 3,18 % (luglio 2025) | Media aggregata per l’area euro, fonte TradingEconomics tradingeconomics.com |

Piccolo commento :

- Germania si conferma la paladina della finanza ordinata, con rendimenti ancora sotto la soglia del 3 %.

- Regno Unito guarda al bund a mo’ di rivale: il Gilt a quasi il 5 % fa tremare i conti statali… e pure un po’ i governi!

- Italia, Francia e Spagna presentano rendimenti simili, tra 3,2 % e 3,6 %: un trend che segnala fiducia ritrovata ma… sempre con un occhio nervoso allo spread.

- La media dell’Eurozona (3,18 %) è un buon punto di riferimento generale, ma ovviamente ogni Paese ha le sue storie—e drammi—di politica domestica.

Per la prima volta dalla crisi finanziaria globale, i costi di finanziamento a lungo termine della Francia si stanno avvicinando a quelli dell’Italia. I rendimenti dei titoli decennali francesi hanno superato il 3%, riducendo il divario con i Btp a soli 14 punti base.

Un ribaltamento di prospettiva che mette Parigi sullo stesso piano di Roma agli occhi degli investitori, rovesciando l’immagine storica che vedeva la Francia tra i Paesi “core” sicuri e l’Italia come anello debole della catena europea.

Rendimenti in convergenza

- OAT francesi (10 anni): sopra il 3%, massimo degli ultimi anni.

- Btp italiani (10 anni): intorno al 3,6%, con spread ridotto.

- Differenziale Francia-Italia: sceso a 0,14 punti percentuali, contro i 400 punti base registrati durante la crisi del debito dell’Eurozona.

Secondo Mike Riddell (Fidelity International), “la differenza sta nella gestione dei conti: la Francia continua a produrre deficit elevati, mentre l’Italia ha adottato una maggiore disciplina fiscale”.

Francia in affanno: deficit e instabilità politica

Il debito francese è cresciuto fino al 113% del PIL nel 2024, con proiezioni al 118% entro il 2026. Le agenzie di rating hanno reagito:

- Moody’s ha già declassato la Francia a fine 2024.

- S&P Global e Fitch mantengono outlook negativo.

Il governo Bayrou ha annunciato un piano da 44 miliardi di tasse e tagli per il 2026, definito “un momento della verità” per evitare una crisi simile a quella greca. Ma con una maggioranza fragile, il piano rischia di non passare in Parlamento.

La situazione politica appare instabile: l’ex premier Michel Barnier era stato sfiduciato a dicembre per motivi analoghi, lasciando la Francia per un mese senza bilancio approvato.

Italia sorprende i mercati: disciplina fiscale e stabilità politica

In Italia, il governo guidato da Giorgia Meloni ha sorpreso positivamente i mercati obbligazionari:

- Il deficit è stato ridotto dal 4,3% del PIL nel 2024 al 2,8% atteso nel 2026, sotto la soglia UE del 3%.

- È stato avviato il ridimensionamento del superbonus edilizio, che aveva generato oltre 200 miliardi di costo per le casse pubbliche.

- La coalizione di governo mantiene stabilità, elemento raro nella storia recente italiana.

Il risultato è una discesa costante dello spread Btp-Bund:

- Era al 2,5% nel 2022,

- Oggi è intorno allo 0,8%, minimo dai tempi pre-crisi del debito.

La nuova geografia dei rischi in Europa

Secondo Barclays, i ruoli si stanno invertendo:

- Paesi storicamente percepiti come “periferici” — Italia, Grecia, Spagna — oggi mostrano stabilità politica e maggiore disciplina fiscale.

- I Paesi “core” come la Francia appaiono invece più fragili, con il rischio che i mercati chiedano premi di rendimento crescenti.

Pierre Moscovici, presidente della Corte dei conti francese, ha ricordato che oltre 1.000 miliardi di debito sono stati accumulati solo dal 2019. Una dinamica che spaventa gli investitori e mina la credibilità fiscale di Parigi.

Tabella comparativa: Francia vs Italia (10 anni)

| Paese | Rendimento 10 anni | Debito/PIL 2024 | Deficit 2024 | Outlook |

|---|---|---|---|---|

| Francia | 3,24% | 113% | -5,8% | Negativo (Moody’s downgrade) |

| Italia | 3,60% | 140% | -4,3% → -2,8% atteso | In miglioramento (stabilità politica) |

Conclusioni

Il sorpasso morale è avvenuto: oggi gli investitori guardano alla Francia come nuovo anello debole, mentre l’Italia beneficia di una credibilità crescente.

Per i risparmiatori e gli osservatori dei mercati, questa convergenza rappresenta un cambio epocale: il Paese tradizionalmente più rischioso (Italia) appare più stabile, mentre Parigi vacilla sotto il peso del debito e dell’instabilità politica.

Il “core” e la “periferia” dell’Eurozona sembrano essersi scambiati i ruoli.

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.