Introduzione al GENIUS Act: Una Svolta per la Regolamentazione Crypto negli USA

Cos’è il “Guiding and Establishing National Innovation for US Stablecoins” (GENIUS) Act

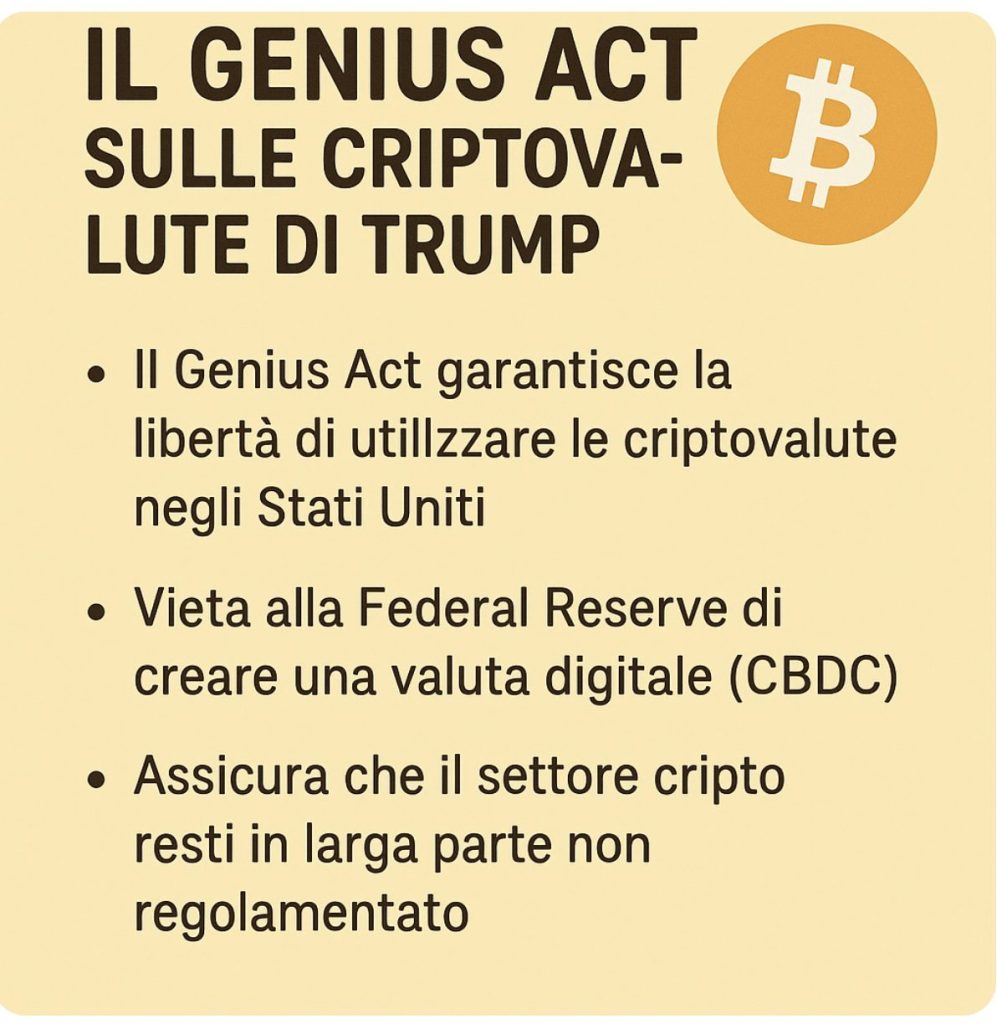

Il 18 luglio 2025, il Presidente Donald Trump ha firmato una legge destinata a cambiare radicalmente il panorama degli asset digitali negli Stati Uniti: il “Guiding and Establishing National Innovation for US Stablecoins” Act, meglio noto con l’acronimo GENIUS Act. Questa non è una semplice normativa, ma la prima legislazione federale completa che istituisce un quadro normativo per le stablecoin, le criptovalute ancorate a un asset stabile come il dollaro statunitense.

La promulgazione del GENIUS Act ha rappresentato il culmine di quella che i Repubblicani hanno definito la “Crypto Week” al Congresso. Durante questa settimana, sono state approvate altre due importanti leggi: la CLARITY Act, che mira a definire una struttura di mercato più ampia per gli asset digitali, e la Anti-CBDC Surveillance State Act, che vieta esplicitamente alla Federal Reserve di emettere una valuta digitale di banca centrale (CBDC) per i cittadini. Questo contesto posiziona il GENIUS Act non come un’iniziativa isolata, ma come il pilastro di una strategia legislativa pro-crypto ben più ampia, volta a plasmare il futuro della finanza digitale in America.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Il Contesto Politico: La Spinta dell’Amministrazione Trump per la Leadership Americana negli Asset Digitali

La firma del GENIUS Act rappresenta il compimento di una delle promesse elettorali chiave di Trump: trasformare gli Stati Uniti nella “capitale mondiale delle criptovalute”. Questa legge si inserisce in una serie di azioni pro-crypto intraprese dall’amministrazione fin dai suoi primi giorni. Già nel gennaio 2025, un Ordine Esecutivo era stato firmato per sostenere la crescita del settore, seguito dalla creazione di una task force “Crypto 2.0” presso la Securities and Exchange Commission (SEC) e, a marzo, da un altro Ordine Esecutivo per istituire una “Strategic Bitcoin Reserve” e uno “U.S. Digital Asset Stockpile”.

Il passaggio della legge è stato celebrato dalla Casa Bianca e dai leader del settore come una “convalida massiccia” per un’industria che, a loro dire, si era sentita “derisa e respinta” durante la precedente amministrazione Biden. In un momento di candore durante la cerimonia di firma, Trump ha ammesso che il suo sostegno all’industria non era solo una questione di principio economico, ma era motivato anche dalla ricerca di voti, un chiaro riconoscimento della crescente influenza politica ed economica del settore crypto.

Obiettivi Dichiarati: Sicurezza Nazionale, Protezione dei Consumatori e Supremazia del Dollaro

Secondo la Casa Bianca, il GENIUS Act persegue tre obiettivi strategici fondamentali :

- Protezione dei consumatori: La legge introduce requisiti stringenti per le riserve che garantiscono le stablecoin e impone regole di marketing severe per prevenire pratiche ingannevoli.

- Rafforzamento dello status del dollaro USA: Promuovendo la domanda di Buoni del Tesoro statunitensi come principale asset di riserva per le stablecoin, la legge mira a consolidare il ruolo del dollaro come valuta di riserva globale.

- Sicurezza nazionale: Attraverso la regolamentazione e la registrazione degli emittenti, e un più stretto coordinamento con il Dipartimento del Tesoro per l’applicazione delle sanzioni e la lotta al riciclaggio di denaro, la legge intende combattere le attività illecite nel mondo degli asset digitali.

Tuttavia, un’analisi più approfondita rivela che il GENIUS Act è molto più di una semplice legge di regolamentazione finanziaria; è uno strumento strategico di geopolitica. L’enfasi esplicita sul rafforzamento dello status di valuta di riserva globale del dollaro USA svela la sua funzione primaria. Il meccanismo centrale della legge, che obbliga gli emittenti di stablecoin a detenere riserve in Buoni del Tesoro a breve termine , è progettato per cooptare l’innovazione del settore privato. Con la crescita del mercato delle stablecoin, stimato a circa 250 miliardi di dollari , crescerà di pari passo una nuova domanda strutturale per il debito pubblico americano. Questo crea una base di acquirenti “prigionieri” per i titoli di stato USA, rafforzando la centralità del dollaro nel sistema finanziario globale, questa volta sui nuovi binari digitali. In questo modo, la legge utilizza la retorica della “protezione dei consumatori” e dell'”innovazione” come giustificazione per un obiettivo strategico molto più grande: assicurarsi che il dollaro vinca la corsa globale alle valute digitali, contrastando direttamente le minacce di alternative come l’e-CNY cinese.

Analisi Giuridica del Testo: Cosa Prevede la Legge

Il Quadro Normativo per gli Emittenti di Stablecoin (PPSI – Permitted Payment Stablecoin Issuer)

Il GENIUS Act introduce una nuova categoria di entità regolamentate: il “Permitted Payment Stablecoin Issuer” (PPSI). Solo queste entità autorizzate potranno emettere o vendere “payment stablecoins” negli Stati Uniti.

Una “payment stablecoin” è definita come un asset digitale utilizzato per pagamenti, riscattabile su richiesta per un valore monetario fisso e che si prefigge di mantenere un valore stabile rispetto a una valuta fiat. Un aspetto cruciale della legge è che esclude esplicitamente le stablecoin conformi dalla definizione di security (titolo) o commodity (materia prima). Questa distinzione è fondamentale perché le sottrae alla giurisdizione diretta della Securities and Exchange Commission (SEC) e della Commodity Futures Trading Commission (CFTC), ponendo fine a anni di battaglie legali e incertezza normativa.11

Per diventare un PPSI, la legge stabilisce un doppio binario di licenze, federale e statale, pensato per bilanciare flessibilità e standard uniformi:

- Licenza Federale: Gli emittenti con un volume di stablecoin in circolazione superiore a 10 miliardi di dollari sono obbligati a ottenere una licenza federale. La supervisione sarà affidata a un regolatore federale come l’Office of the Comptroller of the Currency (OCC), la Federal Reserve o la Federal Deposit Insurance Corporation (FDIC).

- Licenza Statale: Gli emittenti più piccoli, con un volume pari o inferiore a 10 miliardi di dollari, possono scegliere di operare sotto un regime di supervisione statale. Tuttavia, questo è possibile solo se il quadro normativo dello stato ottiene una certificazione di “sostanziale somiglianza” con gli standard federali, garantendo così un livello minimo di protezione a livello nazionale.

Questo sistema apre le porte a una vasta gamma di attori, incluse banche tradizionali, unioni di credito e società FinTech, che ora hanno un percorso chiaro per entrare nel mercato delle stablecoin.

Obblighi di Riserva: La Regola del 1:1

Il cuore della protezione dei consumatori nel GENIUS Act risiede nei suoi rigidi requisiti di riserva. La legge impone a tutti i PPSI di mantenere riserve che coprano almeno il 100% del valore delle stablecoin in circolazione, secondo la regola del “uno a uno” (1:1).

Queste riserve non possono essere composte da asset volatili o rischiosi. La legge specifica che devono consistere esclusivamente in “asset liquidi di alta qualità”, come contanti, depositi in dollari statunitensi presso istituti assicurati o Buoni del Tesoro a breve termine (con scadenza massima di 93 giorni).Inoltre, le riserve devono essere tenute in conti segregati, completamente separati dai fondi operativi dell’emittente, e non possono essere prestate o ri-ipotecate (rehypothecation), eliminando il rischio che vengano utilizzate per altre attività speculative.

Trasparenza e Reporting

Per garantire che gli obblighi di riserva siano rispettati, la legge introduce un regime di trasparenza senza precedenti nel settore:

- Gli emittenti devono pubblicare divulgazioni mensili dettagliate sulla composizione e il valore delle loro riserve, accessibili al pubblico.

- Sono richiesti audit periodici condotti da società di revisione indipendenti per verificare l’accuratezza delle riserve dichiarate.

- Per gli emittenti di maggiori dimensioni (con oltre 50 miliardi di dollari in circolazione), la legge impone la presentazione di bilanci annuali certificati, simili a quelli delle società quotate in borsa.

Misure di Sicurezza e Conformità

Oltre ai requisiti finanziari, il GENIUS Act impone una serie di obblighi operativi e di conformità:

- Conformità Anti-Riciclaggio (AML/KYC): I PPSI sono formalmente classificati come “istituzioni finanziarie” ai sensi del Bank Secrecy Act. Ciò li obbliga ad implementare robusti programmi anti-riciclaggio, procedure di identificazione del cliente (Know Your Customer) e a monitorare e segnalare le attività sospette alle autorità competenti.

- Poteri di Congelamento e Sequestro: In una delle disposizioni più potenti, la legge richiede che gli emittenti dispongano della capacità tecnica per sequestrare, congelare o “bruciare” (burn) le stablecoin su ordine di un’autorità giudiziaria o di regolamentazione. Questo fornisce alle forze dell’ordine uno strumento efficace per combattere il finanziamento del terrorismo, le frodi e altre attività illecite.

- Protezione in caso di Insolvenza: Il GENIUS Act modifica il codice fallimentare statunitense per offrire una protezione unica ai consumatori. In caso di fallimento di un emittente, i detentori di stablecoin avranno un diritto di priorità assoluta sulle riserve segregate, prevalendo su tutti gli altri creditori, inclusi dipendenti e fornitori.

- Restrizioni di Marketing: Per evitare confusione nei consumatori, è severamente vietato agli emittenti di suggerire che le loro stablecoin siano garantite dal governo degli Stati Uniti, assicurate a livello federale (come i depositi bancari tramite FDIC) o che abbiano corso legale.1 Inoltre, è proibito pagare interessi o rendimenti (yield) ai detentori di stablecoin, una mossa volta a prevenire che questi strumenti si trasformino in veicoli di investimento rischiosi mascherati da contante digitale.15

Nonostante il sistema a doppio binario appaia flessibile, la legge di fatto crea una sorta di “fossato di conformità” che favorisce i grandi attori già consolidati. I requisiti per ottenere la licenza, la gestione delle riserve, gli audit mensili e i complessi programmi AML/KYC comportano costi operativi significativi, stimati tra i 2 e i 5 milioni di dollari all’anno per un emittente di medie dimensioni Questi costi, uniti alla necessità di implementare capacità tecniche avanzate come il congelamento dei fondi 1, creano elevate barriere all’ingresso per le startup e le piccole FinTech. Grandi istituzioni come le banche o aziende come Coinbase dispongono già di gran parte di questa infrastruttura di conformità per le loro attività esistenti. Al contrario, le nuove imprese faticheranno a soddisfare queste richieste fin dall’inizio. La soglia di 10 miliardi di dollari per la supervisione federale obbligatoria agisce inoltre come un tetto alla crescita per gli emittenti con licenza statale, costringendoli a passare a un regime normativo ancora più esigente se dovessero avere troppo successo. Di conseguenza, la legge, pur promuovendo la stabilità, progetta involontariamente una struttura di mercato in cui gli operatori storici godono di un vantaggio competitivo intrinseco, rischiando di soffocare parte dell’innovazione che dichiara di voler sostenere.

Implicazioni Positive e Opportunità di Mercato

Per gli Investitori e gli Utenti

La principale implicazione positiva del GENIUS Act è la fine dell’incertezza normativa, un fattore che per anni ha frenato gli investimenti e l’adozione su larga scala. Per i mercati, la chiarezza è un elemento fondamentale , e questa legge la fornisce.

Questo apre la strada a pagamenti più rapidi, economici e accessibili 24 ore su 24, 7 giorni su 7. A differenza delle app di pagamento tradizionali che si appoggiano a infrastrutture legacy come i circuiti delle carte di credito o la rete ACH, una stablecoin conforme al GENIUS Act è essa stessa il “binario” di pagamento. Ciò consente transazioni quasi istantanee, a basso costo e, soprattutto, definitive, che si concludono in pochi secondi su una blockchain pubblica, in qualsiasi parte del mondo.4

I casi d’uso pratici sono immediati e di vasta portata:

- Rimesse Internazionali: I costi per inviare denaro all’estero, che oggi possono superare il 6%, potrebbero crollare a pochi centesimi, con tempi di accredito che passano da giorni a secondi.11

- Pagamenti al Dettaglio: La chiarezza normativa sta già spingendo grandi nomi del commercio come Amazon, Walmart e Shopify a esplorare o implementare pagamenti in stablecoin. Questo offre vantaggi sia ai commercianti, che beneficiano di costi di transazione inferiori, sia ai clienti, che potrebbero ricevere incentivi come il cash-back per l’utilizzo di un wallet crypto.11

Per l’Ecosistema Crypto

Sebbene la legge regoli direttamente solo gli emittenti centralizzati, il suo impatto sull’ecosistema decentralizzato (DeFi) è considerato estremamente positivo. L’afflusso di miliardi di dollari digitali regolamentati e di milioni di nuovi utenti “on-chain” creerà una domanda senza precedenti per i servizi finanziari decentralizzati come prestiti, trading e yield farming. Le stablecoin regolamentate fungono da “porta d’accesso” sicura e affidabile a questo universo finanziario più ampio.29

Questa nuova dinamica crea chiari vincitori e vinti all’interno dell’ecosistema:

- Vincitori:

- Coinbase: Le sue azioni hanno registrato un rialzo, poiché il suo ecosistema basato sulla stablecoin USDC è percepito come un “first-mover” in termini di conformità normativa.

- Blockchain “Compliance-Ready”: Piattaforme come Ethereum, che già ospita la maggior parte delle stablecoin, e XRP Ledger, che si sta posizionando come una blockchain “compliance-first” con strumenti integrati per KYC e blacklist, sono in una posizione di vantaggio per attrarre i nuovi emittenti.

- Istituzioni Finanziarie Tradizionali: Le banche hanno ora un percorso normativo chiaro e definito per emettere le proprie stablecoin “brandizzate”, integrando questa tecnologia nella loro offerta di servizi.

- Perdenti:

- Reti di Pagamento Legacy: Attori come Visa e Mastercard potrebbero vedere eroso il loro volume di transazioni a favore dei nuovi binari di pagamento basati su blockchain.11

- Stablecoin Algoritmiche: Modelli di stablecoin non garantiti da riserve reali, come quelle algoritmiche o sotto-collateralizzate, non possono soddisfare i rigidi requisiti della legge e sono di fatto messi fuori mercato.

- Emittenti Offshore: Gli emittenti che operano da giurisdizioni offshore e non intendono sottomettersi alla rigorosa supervisione dell’OCC si troveranno in una posizione di netto svantaggio competitivo.

- Altcoin Focalizzate sui Pagamenti: Le criptovalute volatili create con lo scopo di essere un mezzo di pagamento vedranno la loro utilità drasticamente ridotta dalla disponibilità di un’alternativa stabile, regolamentata e ancorata al dollaro.

Per l’Economia Americana

A livello macroeconomico, il GENIUS Act è progettato per produrre due effetti principali. In primo luogo, l’obbligo per gli emittenti di detenere riserve in Buoni del Tesoro USA potrebbe trasformare il settore delle stablecoin in uno dei maggiori acquirenti di debito pubblico americano entro il 2030. Questo creerebbe una domanda strutturale e crescente per i T-bills, contribuendo a finanziare il debito pubblico e a rafforzare l’egemonia globale del dollaro. In secondo luogo, la chiarezza normativa è destinata ad attrarre ingenti capitali, talenti e innovazione nel settore FinTech statunitense, consolidando la leadership del paese in questo campo strategico.

Tabella 1: Analisi Comparativa dei Potenziali Vincitori e Perdenti del GENIUS Act

| Categoria | Potenziali Vincitori | Ragioni del Vantaggio | Potenziali Perdenti | Ragioni dello Svantaggio |

| Emittenti di Stablecoin | Coinbase (USDC), Emittenti Bancari | Conformità esistente, percorso normativo chiaro, fiducia del mercato. | Tether (USDT) se non si conforma, Emittenti Offshore | Incertezza sulla conformità, barriere normative all’ingresso. |

| Blockchain | Ethereum, XRP Ledger | Infrastruttura matura, ecosistema DeFi, strumenti di compliance integrati. | Blockchain focalizzate sulla privacy o sulla velocità | Difficoltà a implementare i requisiti di monitoraggio e controllo. |

| Reti di Pagamento | Nuove piattaforme basate su blockchain | Costi inferiori, transazioni 24/7, finalità istantanea. | Visa, Mastercard | Concorrenza diretta da nuovi “rail” di pagamento. |

| Istituzioni Finanziarie | Banche, Grandi Fondi di Investimento, Tesoro USA | Percorso chiaro per l’emissione, nuovi prodotti, domanda strutturale di debito. | Stablecoin Algoritmiche | Non conformità con i requisiti di riserva 1:1. |

| Tipi di Criptovalute | Stablecoin conformi, Bitcoin, Ethereum | Legittimazione, ruolo di riserva di valore, piattaforma per DeFi. | Altcoin focalizzate sui pagamenti | Erosione del caso d’uso principale da parte delle stablecoin. |

Rischi, Controversie e Implicazioni Negative

Il Conflitto di Interessi Presidenziale: L’Esenzione per Trump e la sua Famiglia

Una delle clausole più controverse del GENIUS Act riguarda il conflitto di interessi. Mentre la legge vieta esplicitamente ai membri del Congresso e alle loro famiglie di trarre profitto dalle stablecoin, questa restrizione non si applica al Presidente e alla sua famiglia.

Questa esenzione solleva notevoli preoccupazioni, dato che la famiglia Trump detiene una partecipazione significativa in “World Liberty Financial”, una società che ha lanciato la propria stablecoin ancorata al dollaro, USD1, con il sostegno finanziario di un fondo sovrano degli Emirati Arabi Uniti. Figure politiche di spicco, come la deputata Maxine Waters, hanno duramente criticato la legge, definendola un via libera alla corruzione e un invito all’influenza straniera nella politica americana. Il deputato Brad Sherman ha rincarato la dose, avvertendo del rischio che il Presidente possa di fatto “stampare la propria moneta elettronica” a proprio vantaggio.

Il Rischio di un “Bailout” a Spese dei Contribuenti

Un’altra area di forte critica riguarda le modifiche apportate dalla legge al diritto fallimentare. Come menzionato, il GENIUS Act conferisce ai detentori di stablecoin una priorità assoluta sulle riserve in caso di insolvenza di un emittente, scavalcando persino i crediti amministrativi necessari per gestire la liquidazione stessa.

Esperti legali, come il professor Adam Levitin della Georgetown University, sostengono che questa norma sovverte i principi fondamentali del diritto fallimentare. I professionisti (avvocati, curatori fallimentari) potrebbero rifiutarsi di gestire una liquidazione complessa se non hanno la certezza di essere pagati, rendendo di fatto una risoluzione ordinata e privata quasi impossibile.

Questo scenario crea le premesse per quello che i critici definiscono un “bailout implicito”. Se una grande stablecoin dovesse fallire e una risoluzione privata si rivelasse impraticabile, la pressione politica e mediatica sul governo per intervenire e proteggere i consumatori (per evitare una crisi di fiducia o un contagio sistemico, come si è temuto con il crollo della Silicon Valley Bank ) sarebbe immensa. In una tale situazione, l’opzione più probabile sarebbe un intervento con fondi pubblici. Questo meccanismo, di fatto, socializza il rischio: l’industria crypto, che ha esercitato una forte pressione lobbistica per ottenere questa legge 2, può privatizzare i profitti derivanti dall’emissione di stablecoin, scaricando però il rischio di perdite catastrofiche sui contribuenti. Questa preoccupazione è condivisa anche da importanti organizzazioni sindacali come l’AFL-CIO, che ha definito la legge una “facciata di regolamentazione” che crea un “casinò per miliardari delle cripto” a rischio dei risparmi dei lavoratori.33

Potenziali Svantaggi di Mercato

Oltre ai rischi sistemici, la legge potrebbe avere conseguenze negative anche sul mercato stesso. Come già analizzato, gli elevati costi di conformità e le barriere all’ingresso rischiano di favorire la nascita di un oligopolio dominato da poche grandi banche e società FinTech, soffocando la concorrenza e limitando l’innovazione a lungo termine.

Inoltre, alcuni analisti paventano una potenziale frammentazione dell’esperienza utente. La proliferazione di decine di stablecoin private “brandizzate” potrebbe costringere i consumatori a gestire un portafoglio complesso di diversi wallet e valute digitali per fare acquisti in negozi diversi, invece di poter utilizzare semplicemente il dollaro in modo universale.

L’approvazione simultanea del GENIUS Act e della legge che vieta una CBDC retail non è una coincidenza. Rappresenta una scelta politica e filosofica deliberata: affidare il futuro del denaro digitale al settore privato anziché a quello pubblico. Questo approccio, combinato con la clausola fallimentare che rende probabile un bailout governativo, rivela un’ideologia coerente. Si incoraggia l’innovazione privata nella creazione di moneta, ma si assicura che il rischio sistemico finale ricada sul governo e, quindi, sui contribuenti. Questo è un classico esempio di

moral hazard, in cui un settore industriale ottiene il meglio di entrambi i mondi: la possibilità di profitti privati illimitati e una rete di sicurezza pubblica implicita in caso di fallimento. La controversa esenzione per il Presidente dal divieto di conflitto di interessi è solo il sintomo più evidente di questo problema sistemico più ampio.

Il GENIUS Act nel Contesto Globale e Fiscale

Confronto Internazionale: GENIUS Act vs. MiCA (UE)

Il GENIUS Act posiziona gli Stati Uniti su una traiettoria regolamentare distinta da quella dell’Unione Europea. La principale differenza risiede nell’approccio: il regolamento MiCA (Markets in Crypto-Assets) dell’UE è un quadro normativo olistico e onnicomprensivo, che copre quasi tutti gli aspetti del mercato crypto, dai servizi di custodia agli exchange, fino a tutti i tipi di asset digitali. Al contrario, il GENIUS Act è una legge “chirurgica”, focalizzata strategicamente e quasi esclusivamente sulle stablecoin ancorate al dollaro, con l’obiettivo di promuoverne l’adozione globale.

Questa divergenza ha implicazioni significative per gli emittenti internazionali. Il GENIUS Act impone condizioni estremamente restrittive per le società straniere che desiderano operare negli USA. Devono provenire da una giurisdizione il cui regime normativo sia ritenuto “comparabile” a quello statunitense — una decisione che richiede l’approvazione unanime di un comitato di regolatori USA. Inoltre, devono registrarsi presso l’OCC e sottomettersi pienamente alla giurisdizione americana. Queste condizioni creano barriere all’ingresso molto elevate.11

Il risultato è una crescente frammentazione del mercato globale. Le diverse regole stanno già portando a una biforcazione del mercato, con borse europee che, per conformarsi a MiCA, hanno iniziato a delistare stablecoin come Tether (USDT), mentre il GENIUS Act è visto come un forte incentivo all’adozione di USDC.36 Si sta delineando un futuro in cui la liquidità crypto potrebbe essere divisa tra una sfera di influenza del dollaro e una dell’euro.

Tabella 2: Confronto Schematico: GENIUS Act (USA) vs. MiCA (UE)

| Caratteristica | GENIUS Act (USA) | MiCA (UE) |

| Ambito di Applicazione | Ristretto: solo stablecoin di pagamento ancorate al dollaro. | Ampio: tutti gli asset crypto e i fornitori di servizi (CASP). |

| Focus Principale | Promozione strategica del dollaro digitale e sicurezza nazionale. | Creazione di un mercato unico armonizzato e protezione dei consumatori. |

| Tipi di Emittenti | Banche e non-banche con licenza federale o statale certificata. | Emittenti di Asset-Referenced Tokens (ART) e E-Money Tokens (EMT). |

| Requisiti di Riserva | 1:1 con asset liquidi di alta qualità (cash, T-bills USA). | Requisiti di riserva diversificati e segregati. |

| Emittenti Stranieri | Approccio molto restrittivo, basato su un test di “comparabilità”. | Sistema di “passaporto” UE per gli emittenti conformi. |

| Status Attuale | Legge in vigore dal luglio 2025. | Pienamente operativo dal dicembre 2024. |

Implicazioni Fiscali per gli Investitori

È fondamentale notare che il GENIUS Act, di per sé, non modifica il trattamento fiscale delle criptovalute. Per il fisco statunitense (IRS), le stablecoin continuano a essere trattate come “proprietà” (property). Ciò significa che ogni singola transazione — che sia un acquisto, una vendita, uno scambio con un’altra criptovaluta o l’uso per comprare un bene o servizio — è potenzialmente un evento imponibile che può generare una plusvalenza o una minusvalenza da dichiarare.

Tuttavia, il panorama fiscale è destinato a evolversi. Parallelamente al dibattito sul GENIUS Act, il deputato Max Miller ha annunciato l’intenzione di presentare un progetto di legge separato per creare una “tassonomia completa per gli asset digitali”. Questa futura legislazione potrebbe introdurre cambiamenti significativi e attesi da tempo, tra cui:

- Una soglia de minimis per esentare le piccole transazioni quotidiane dall’obbligo di dichiarazione.

- Chiarimenti sulla tassazione di attività complesse come il mining e lo staking.

- Una modernizzazione delle regole sulle “wash sale” per evitare che gli investitori sfruttino le perdite a breve termine per ridurre il carico fiscale.

Gli investitori devono quindi monitorare attentamente non solo l’implementazione del GENIUS Act, ma anche questi imminenti sviluppi legislativi in materia fiscale.

Conclusioni e Prospettive Future per gli Investitori

Sintesi delle Principali Implicazioni: Cosa Monitorare

Il GENIUS Act segna un punto di svolta per il settore crypto, ma la sua piena attuazione richiederà tempo. Gli investitori dovrebbero monitorare attentamente diversi fattori nel breve e lungo periodo.

- Breve Termine: La reazione immediata del mercato alla nuova chiarezza normativa sarà un indicatore chiave. Sarà cruciale osservare la velocità con cui le istituzioni finanziarie tradizionali e i grandi retailer inizieranno a lanciare e ad adottare stablecoin conformi , così come i primi passi degli emittenti esistenti per adeguarsi ai nuovi, stringenti requisiti.

- Lungo Termine: Le implicazioni strategiche si dispiegheranno su un orizzonte più ampio. Bisognerà valutare l’effettivo impatto sulla domanda di debito USA e sulla dominanza del dollaro, osservare se il mercato si concentrerà effettivamente nelle mani di pochi grandi attori e, soprattutto, vedere se il rischio di un bailout a spese dei contribuenti si concretizzerà in caso di una futura crisi. La competizione e la frammentazione del mercato globale rispetto al regime MiCA dell’UE sarà un altro tema centrale.

Raccomandazioni Strategiche per Navigare il Nuovo Panorama

Per gli investitori, il nuovo ambiente normativo richiede un approccio più sofisticato e consapevole:

- Valutare gli Emittenti: La fiducia diventa un asset primario. Gli investitori dovrebbero privilegiare gli emittenti di stablecoin che dimostrano un percorso trasparente e credibile verso la piena conformità con il GENIUS Act (come Circle con USDC) e analizzare con attenzione le attestazioni mensili sulle riserve, che ora sono obbligatorie.

- Comprendere i Rischi Residui: La regolamentazione mitiga i rischi, ma non li elimina. È fondamentale essere consapevoli che il rischio di custodia (legato al potenziale fallimento di un exchange o di un wallet provider) rimane. Inoltre, è importante ricordare che le stablecoin, anche se regolamentate, non sono coperte dall’assicurazione federale sui depositi (FDIC).

- Identificare le Opportunità nell’Ecosistema: L’investimento non si limita alle stablecoin stesse. La legge crea opportunità significative in settori correlati. Le piattaforme di finanza decentralizzata (DeFi) che integreranno stablecoin regolamentate potrebbero vedere un’enorme crescita. Le blockchain “compliance-friendly” come Ethereum e XRP Ledger sono ben posizionate per attrarre nuovi progetti.j, Infine, le società di analisi on-chain, come Chainalysis, che forniscono strumenti per la conformità e il monitoraggio, diventeranno partner indispensabili per l’intero settore.

L’Evoluzione Futura: Un Primo Passo

Il GENIUS Act è stato definito un “momento spartiacque” , ma è solo l’inizio di un percorso più lungo. Il settore attende ancora una regolamentazione federale completa per gli exchange di criptovalute, per gli altri asset digitali (come delineato nella CLARITY Act) e, come visto, un quadro fiscale definitivo e chiaro.

Questa legge segna un cambiamento fondamentale nell’approccio normativo americano: da una regolamentazione “reattiva”, basata su azioni legali e di enforcement ex-post (tipica dell’amministrazione precedente), a una “proattiva”, basata su una legislazione chiara ex-ante. Questo nuovo paradigma, pur con le sue controversie e i suoi rischi, è destinato a fornire al mercato maggiore certezza e stabilità, gettando le basi per la prossima fase di evoluzione della finanza digitale.

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.