Findomestic pensa anche al mondo del lavoro con la cessione del quinto, il prestito appositamente studiato per lavoratori dipendenti e pensionati.

Coperto da un’assicurazione sulla vita, senza garanzie eccetto il proprio lavoro e senza commissioni né spese di intermediazioni, la cessione del quinto Findomestic ( Gruppo BNL – BNP Paribas ) può durare anche fino a 10 anni, a interessi permissivi, sicuramente un tipo di finanziamento personale interessante.

La cessione del quinti dello stipendio ( o della pensione ) rimane una delle forme più interessanti di prestiti personali, proprio perchè viene pagato attraverso lo stipendio ( o la pensione) nel momento della riscossione, prendendone – appunto – un 20% in meno, che andrà a pagare la rata del debito acceso e che non sconvolgerà i Nostri piani per il mese successivo perchè già sapremo esattamente che il debito lo abbiamo pagato nel momento in cui prendiamo lo stipendio.

Cos’è la cessione del quinto?

Sempre più si parla di cessione del quinto nell’ambiente bancario ed economico. Questo perchè è una forma finanziaria particolarmente adatta a lavoratori dipendenti pubblici e privati e pensionati.

Si tratta di un prestito personale, non finalizzato a determinate spese, appositamente studiato per chi lavora come dipendente e per chi è già in pensione, il suo nome deriva dalla natura di rimborso: l’importo massimo della rata da saldare non può superare il 20% dello stipendio mensile al netto di imposte del lavoratore, ossia il suo quinto. La durata massima consentita per questa pratica è di 10 anni, mentre la minima non è inferiore ai 24 mesi. Non sono presenti oneri fiscali o spese aggiuntive, in quanto entrambe le cifre sono già contate nei tassi di interesse.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Che un cliente sia dipendente privato o pubblico, esistono delle prassi differenti:

- Per il dipendente privato la cessione del quinto deve terminare entro e non oltre la fine del rapporto di lavoro e/o il pensionamento

- Per il dipendente pubblico la cessione del quinto può essere estinta alla fine del rapporto di lavoro o essere trasferita sulla futura pensione

Secondo la legge, al momento della sottoscrizione di tale finanziamento vanno stipulate anche delle polizze assicurative come forma di garanzia:

- Rischio vita, con la quale l’assicurazione salda all’ente di credito il corrispettivo dovuto, senza diritto di rivalsa verso eventuali eredi

- Rischio impiego, con la quale, in caso di perdita del lavoro per cause di forza maggiore, il corrispettivo residuo viene saldato attraverso il tfr, o trasferito sulla busta paga di un nuovo lavoro qualora non sia sufficiente.

ALTRI PRODOTTI FINDOMESTIC >>> Conto Corrente – Carta di credito – Prestiti –

Caratteristiche e tipologie della cessione del quinto Findomestic

Il finanziamento di Findomestic è rivolto a lavoratori dipendenti con contratto a tempo indeterminato e pensionati. Si può effettuare richiesta anche qualora si abbiano altri prestiti in corso, è infatti possibile estinguere questi ultimi con una rata unica minore attraverso la cessione del quinto.

Non sono richieste garanzie, eccetto:

- Contratto a tempo indeterminato per verificare la stabilità del proprio lavoro

- Certificazione di pensionamento

- Polizza assicurativa obbligatoria di rischio vita e rischio impiego

Le rate ed il tasso di interesse restano invariati per tutta la durata. Si può avviare una richiesta di cessione del quinto direttamente dall’area dedicata nel sito Findomestic.it . La richiesta online non è vincolante bensì ha il solo informativo e orientativo, in caso di sottoscrizione è necessario prendere visione dell’informativa sulla privacy, così da dare il consenso per avviare la pratica.

Cessione del quinto per lavoratori dipendenti

Il lavoratore dipendente privato può accedere alla cessione del quinto solo se provvisto di regolare contratto a tempo indeterminato. Anche dopo disguidi finanziari e altri finanziamenti in corso con altre banche, questa tipologia di prestito può essere comunque approvata.

Se privato, il lavoratore deve far parte di un’azienda che conti almeno 16 dipendenti, tra:

- S.p.A. (società per azioni)

- S.r.l. (società a responsabilità limitata)

- S.c.a.r.l. (società cooperativa a responsabilità limitata)

- Enti non governativi

- Fondazioni

- Onlus

- Cooperative (di minimo 200 dipendenti)

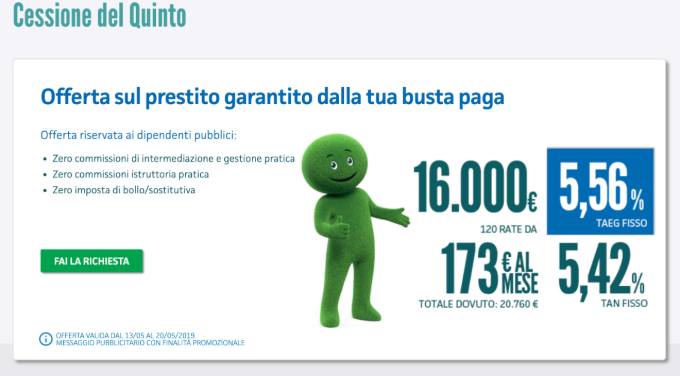

Sarà l’azienda stessa a pagare la rata del finanziamento, addebitandola direttamente sulla busta paga mensile, dove viene puntualmente rendicontata. Tale rata non può superare il 20% del proprio stipendio netto. Indipendentemente dalla somma desiderata, il tasso di interesse è rispettivamente:

- TAN al 5,42%

- TAEG al 5,56%

E’ escluso dai richiedenti della cessione del quinto il dipendente di s.a.s. (società in accomandita semplice), s.n.c. (società a nome comune), ditte individuali o aziende familiari. In quel caso il cliente può comunque richiedere un prestito personale Findomestic su misura.

Indipendentemente dal luogo di lavoro e dalle proprie mansioni, esistono invece numerose agevolazioni per i lavoratori del settore pubblico attraverso il sistema NoiPA, portale dedicato alle pubbliche amministrazioni:

- Richiedibile fornendo solo l’ultima busta paga

- Richiesti solo pochi mesi di anzianità

- Tempi più rapidi

- Tassi fissi agevolati con TAN al 4,20% e TAEG al 5,71%

- Disponibile anche in caso di cattivo pagatore

- Possibilità di richiedere una delega per il doppio quinto

Cessione del quinto per pensionati

Il pensionato può accedere alla cessione del quinto anche qualora abbia altri finanziamenti attivi con altri istituti di credito o sia considerato un cattivo pagatore. Con questa formula sarà l’ente pensionistico stesso a pagare la rata del finanziamento, con trattenuta dal cedolino di pensione, appositamente indicata.

Indipendentemente dalla somma desiderata, il tasso di interesse è rispettivamente:

- TAN al 5,95%

- TAEG al 6,11%

Esistono tuttavia agevolazioni per pensionati INPS, ex INPDAP ed ex ENPALS, concentrate principalmente sulla velocità di erogazione del servizio, anche in caso di rinnovo:

- Istruttoria semplificata

- Pratiche burocratiche ridotte

- Procedura velocizzata per pensionati che hanno scaricato in modo immediato la quota di pensione cedibile

- Notifica telematica

- Acquisizione online del benestare

Conclusioni

La cessione del quinto Findomestic è a conti fatti un’ottima forma di finanziamento, facilmente rimborsabile e senza spese accessorie. Una soluzione a lungo termine che può accompagnare il lavoratore per tutta l’esperienza lavorativa fino alla pensione, se non anche attraverso quest’ultima.

Tuttavia, la banca di Firenze mostra requisiti differenti e più stringenti rispetto a quelli della concorrenza. C’è inoltre da ricordare che tale prestito non è disponibile per chi ha un contratto a tempo determinato, un lavoratore freelance o un libero professionista. La difficoltà non è infatti nella sottoscrizione e nello svolgimento, bensì nei requisiti preliminari per averne accesso.

Affinchè si possa usufruire della cessione del quinto, il lavoratore deve obbligatoriamente garantire una posizione professionale sicura e duratura. Indispensabile un contratto a tempo indeterminato, oppure un impiego statale, poiché senza di esso il finanziamento a lungo termine non potrà essere erogato. Findomestic offre tuttavia svariate opzioni di finanziamento, facilmente sottoscrivibili, adatte anche a coloro che non possono usufruire della cessione del quinto.

Autore

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.