Deposito supersmart è il conto deposito di poste italiane; attualmente Poste Italiane non offre un vero e proprio “conto deposito” come quelli bancari, ma ha un prodotto simile chiamato Deposito SuperSmart.

Questo è disponibile solo per i titolari di un Libretto Smart e si suddivide in diverse varianti con rendimenti variabili in base alla durata e al tipo di vincolo scelto.

Caratteristiche principali del Deposito SuperSmart:

- Tasso di interesse:

- Deposito SuperSmart Pensione: dedicato a chi accredita la pensione INPS sul Libretto Smart, con un tasso del 3% lordo annuo (circa 2,02% netto) per una durata di 364 giorni.

- Deposito SuperSmart Open: accessibile a tutti i titolari di Libretto Smart, con un tasso del 2,5% lordo (1,65% netto) su una durata di 360 giorni.

- Importo minimo vincolabile: 500 euro, senza limiti massimi. Questo importo può essere disattivato in qualsiasi momento senza penali o costi aggiuntivi.

- Costi: Non sono previsti costi di apertura, sottoscrizione o gestione, ma gli interessi sono soggetti a una tassazione del 26% e all’imposta di bollo dello 0,2% sull’importo vincolato.

Sicurezza:

I fondi del Libretto Smart e del Deposito SuperSmart sono garantiti dallo Stato Italiano, offrendo quindi un elevato livello di sicurezza per i risparmiatori.

Alternative:

Se cerchi un conto deposito con rendimenti più elevati, è consigliabile valutare altre banche che offrono tassi di interesse superiori, come conti deposito bancari con tassi fino al 4% o più, a seconda del vincolo.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Differenze tra Conto Deposito Supersmart Poste italiane ed un altro normale conto deposito:

La principale differenza tra un conto deposito bancario tradizionale e il Deposito SuperSmart di Poste Italiane riguarda la struttura e i servizi offerti. Ecco una panoramica dettagliata delle principali differenze:

1. Tipologia di Conto

- Conto Deposito Bancario:

- È un conto a sé stante, separato da altri prodotti bancari.

- Può essere aperto indipendentemente, senza necessità di un altro prodotto associato.

- Le banche offrono conti deposito con tassi d’interesse più elevati rispetto ai conti correnti normali, sia con vincolo (importo bloccato per un periodo stabilito) che senza vincolo (puoi prelevare in qualsiasi momento).

- Deposito SuperSmart di Poste Italiane:

- Non è un conto deposito autonomo, ma un’opzione di vincolo collegata al Libretto Smart.

- Per poter accedere a questo prodotto, è necessario essere titolari di un Libretto Smart.

- I rendimenti sono inferiori rispetto ai conti deposito bancari tradizionali e variano a seconda del tipo di vincolo (es. 2,5% lordo per 360 giorni).

2. Garanzia dei Depositi

- Conti Deposito Bancari:

- I fondi sono garantiti dal Fondo Interbancario di Tutela dei Depositi (FITD) fino a 100.000 euro per depositante e per banca. Questo assicura che anche in caso di fallimento della banca, i tuoi fondi siano protetti fino a tale importo.

- Deposito SuperSmart (Poste Italiane):

- I fondi sono garantiti dallo Stato Italiano tramite Poste Italiane, senza limite massimo di protezione. Questa garanzia è fornita grazie al fatto che Poste Italiane è di proprietà in gran parte del Ministero dell’Economia e delle Finanze.

3. Rendimenti e Tassazione

- Conti Deposito Bancari:

- I tassi di interesse possono essere più elevati, specialmente in periodi di alta competitività tra le banche.

- La tassazione sugli interessi è pari al 26%, con l’aggiunta dell’imposta di bollo dello 0,2% per conti con saldo medio superiore ai 5.000 euro.

- Deposito SuperSmart di Poste Italiane:

- I tassi di interesse sono mediamente più bassi rispetto a quelli bancari.

- La tassazione sugli interessi e l’imposta di bollo sono identiche a quelle applicate ai conti deposito bancari (26% e 0,2%).

4. Durata e Flessibilità

- Conti Deposito Bancari:

- Ampia gamma di durate vincolate (da pochi mesi fino a diversi anni).

- La flessibilità varia: alcuni conti permettono di svincolare il denaro prima della scadenza con o senza penali.

- Deposito SuperSmart di Poste Italiane:

- Durata limitata a specifici periodi (ad esempio, 360 giorni).

- Può essere svincolato in qualsiasi momento senza penali, ma con perdita degli interessi maturati.

5. Accessibilità e Costi

- Conti Deposito Bancari:

- Accessibili tramite filiali o piattaforme online.

- Di solito non hanno costi di apertura o di gestione, ma alcune banche possono applicare commissioni per operazioni particolari.

- Deposito SuperSmart di Poste Italiane:

- Accessibile solo tramite Libretto Smart, che può essere gestito online tramite l’app BancoPosta.

- Non ha costi di apertura, gestione o disattivazione.

6. Convenienza e Popolarità

- Conti Deposito Bancari:

- Ideali per chi cerca rendimenti più elevati, in particolare per somme importanti.

- Ampia scelta e possibilità di diversificare tra conti con diverse durate e vincoli.

- Deposito SuperSmart di Poste Italiane:

- Prodotto di nicchia per i risparmiatori che già utilizzano altri servizi postali.

- Rendimento modesto rispetto alle alternative bancarie, ma garantito al 100% dallo Stato.

Quindi, la scelta tra un conto deposito bancario tradizionale e il Deposito SuperSmart dipenderà principalmente dai tuoi obiettivi di rendimento, dalla tua tolleranza al rischio e dall’importanza che attribuisci alla sicurezza dei fondi.

Riassunto delle caratteristiche:

Ecco uno schema dettagliato con tutte le caratteristiche del Deposito SuperSmart di Poste Italiane, comprese informazioni su interessi, costi e tassazione:

| Caratteristica | Descrizione |

|---|---|

| Tipologia di Prodotto | Deposito vincolato associato al Libretto Smart di Poste Italiane |

| Durata del Vincolo | – SuperSmart Open: 360 giorni – SuperSmart Pensione: 364 giorni |

| Tasso di Interesse Lordo | – SuperSmart Open: 2,50% annuo – SuperSmart Pensione: 3,00% annuo |

| Tasso di Interesse Netto | – SuperSmart Open: 1,65% annuo – SuperSmart Pensione: 2,02% annuo |

| Importo Minimo Vincolabile | 500 euro |

| Importo Massimo Vincolabile | Nessun limite massimo |

| Tassazione sugli Interessi | Ritenuta fiscale del 26% sull’importo degli interessi maturati |

| Imposta di Bollo | 0,20% sul valore complessivo vincolato (obbligatoria per importi superiori a 5.000 euro) |

| Costi di Apertura | Nessun costo di apertura |

| Costi di Gestione | Nessuna commissione di gestione |

| Costi di Chiusura | Nessun costo di chiusura |

| Penali per Svincolo Anticipato | Nessuna penale, ma perdita degli interessi maturati fino al momento dello svincolo |

| Garanzia sui Depositi | Copertura garantita al 100% dallo Stato Italiano (Ministero dell’Economia e delle Finanze) |

| Requisiti per l’Apertura | È necessario essere titolari di un Libretto Smart di Poste Italiane |

| Accessibilità | Disponibile e gestibile tramite uffici postali, app BancoPosta e online sul sito di Poste Italiane |

| Vantaggi | – Elevata sicurezza garantita dallo Stato – Flessibilità nella gestione del vincolo |

| Svantaggi | – Rendimento inferiore rispetto ai conti deposito bancari tradizionali – Necessità di possedere un Libretto Smart per accedere al deposito vincolato |

Note

- Tassazione: Gli interessi sono soggetti a una ritenuta fiscale del 26% e all’imposta di bollo del 0,2% annuo sugli importi superiori a 5.000 euro.

- Sicurezza: I fondi sono garantiti direttamente dallo Stato Italiano, senza limite massimo, il che rende il prodotto particolarmente sicuro rispetto ai conti deposito bancari che sono garantiti solo fino a 100.000 euro tramite il Fondo Interbancario di Tutela dei Depositi (FITD).

Quanti accantonamenti Supersmart posso fare?

È possibile attivare un massimo di 5 accantonamenti SuperSmart al giorno, con un limite complessivo di 30 accantonamenti totali per ogni Libretto Smart. Ogni accantonamento deve avere un importo minimo di 1.000 euro, con la possibilità di aggiungere versamenti multipli da 500 euro. Alla fine del periodo di vincolo, le somme accantonate tornano alle “Somme Libere” del Libretto, dove potranno essere prelevate senza penalità.

Quando vengono accreditati gli interessi dell’offerta Supersmart?

Gli interessi dell’offerta SuperSmart vengono accreditati alla fine del periodo di vincolo, cioè al termine dei 360 giorni previsti. A quel punto, l’importo accantonato insieme agli interessi maturati torna tra le “Somme Libere” del Libretto Smart e può essere prelevato senza penalità. Se il vincolo viene disattivato prima della scadenza, non si ricevono gli interessi previsti.

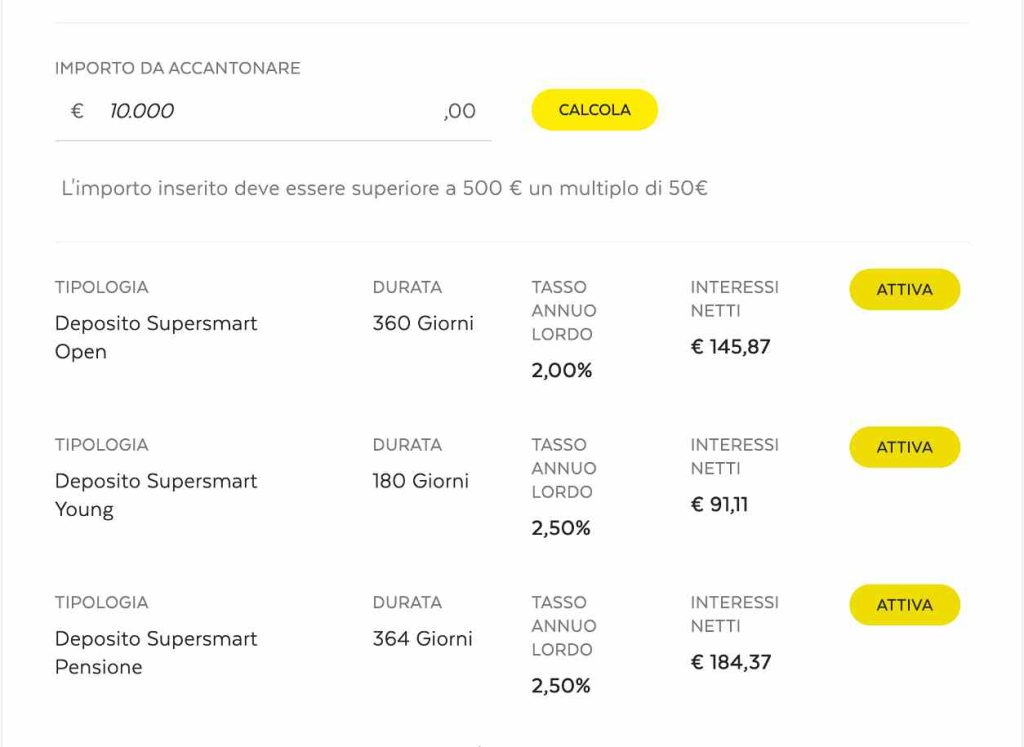

Simulazione investimento con Conto Supersmart di 10.000 €, ecco il conteggio degli eventuali interessi

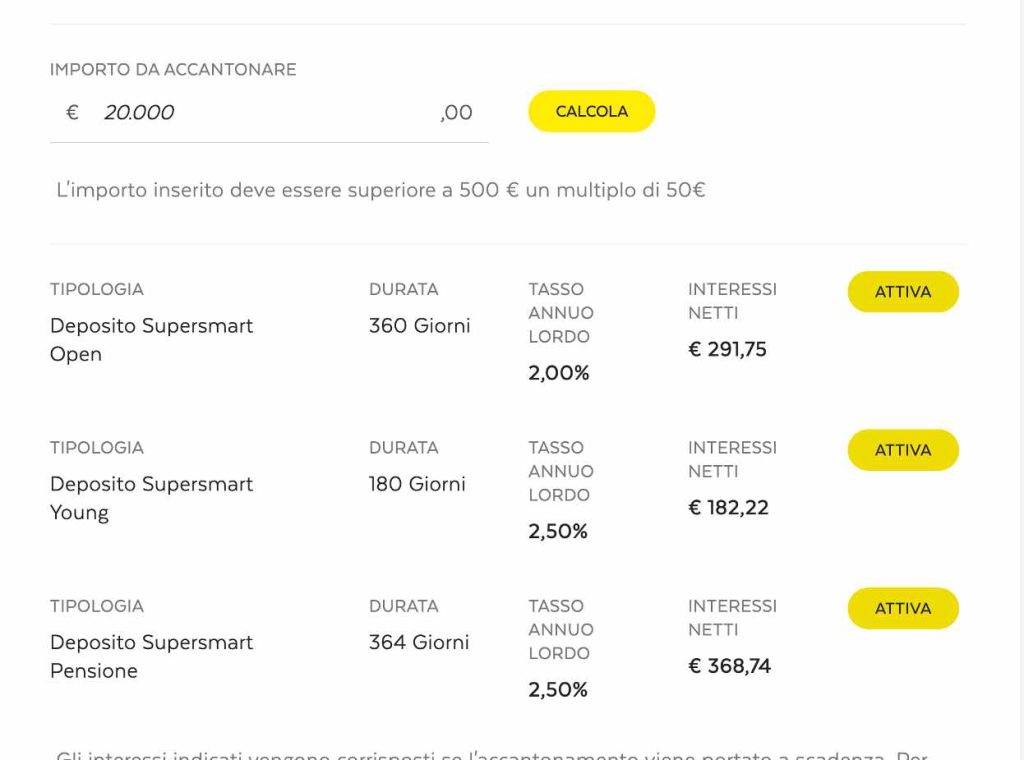

Simulazione investimento da 20.000 euro Conto Deposito Smart poste italiane

Simulazione e calcolo investimento da 50.000 euro

Conviene Aprire un Conto Deposito di Poste Italiane?

Il Deposito SuperSmart di Poste Italiane offre un livello di sicurezza elevato, poiché garantito al 100% dallo Stato Italiano. Tuttavia, i rendimenti sono inferiori rispetto a quelli di altri conti deposito bancari. Per esempio, il tasso massimo offerto da Poste Italiane per il Deposito SuperSmart è del 3% lordo (2,02% netto) per 364 giorni, il che lo rende meno competitivo rispetto alle proposte bancarie attuali.

Alternative Più Convenienti

Se cerchi rendimenti superiori, ci sono conti deposito bancari che offrono tassi fino al 5,5% lordo su periodi simili. Ecco alcune delle migliori alternative attualmente disponibili:

- Cherry Bank:

- Tasso lordo: fino al 5,4% su vincoli di 12 mesi.

- Durata dei vincoli: da 12 a 60 mesi.

- Sicurezza: Garantito dal Fondo Interbancario di Tutela dei Depositi (FITD) fino a 100.000 euro.

- Banca Aidexa:

- Tasso lordo: fino al 5% su 12 mesi.

- Caratteristiche: Vincolo a breve termine con rendimenti competitivi.

- Sicurezza: Aderisce al FITD.

- ING Conto Arancio:

- Tasso lordo: 4% per 12 mesi senza vincoli.

- Accessibilità: Puoi prelevare in qualsiasi momento senza perdere gli interessi.

- Promozioni attuali: Tasso promozionale per nuove attivazioni entro novembre 2024.

- Fineco:

- Tasso lordo: fino al 4,3% per vincoli a 12 mesi.

- Semplicità di gestione: Conto interamente gestibile online.

- Trade Republic:

- Tasso lordo: 4% su liquidità non vincolata.

- Durata: Flessibile, con pagamento mensile degli interessi.

- Sicurezza: Protezione FITD fino a 100.000 euro.

Considerazioni

Il Deposito SuperSmart di Poste Italiane può essere una buona scelta se la sicurezza è la priorità assoluta. Tuttavia, se stai cercando di massimizzare il rendimento, altri conti deposito bancari come quelli offerti da Cherry Bank, Banca Aidexa e ING sono opzioni migliori grazie ai loro tassi di interesse più elevati e alle condizioni più flessibili

Se hai bisogno di ulteriori dettagli o di una simulazione dei rendimenti, puoi rivolgerti direttamente a Poste Italiane o visitare il loro sito web ufficiale

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.