Queste aziende potrebbero aiutarti a raggiungere la libertà finanziaria.

Dopo un mercato rialzista di 11 anni , gli ultimi tre mesi sono stati estremamente snervanti per gli investitori. Da quando l’ampio S&P 500 ha raggiunto il massimo storico esattamente tre mesi fa, il 19 febbraio 2020, abbiamo assistito alla lettura della volatilità più alta nella storia dell’indice di volatilità CBOE e abbiamo visto il declino dell’S & P 500 34 % in soli 33 giorni di calendario. Questo è stato il calo più rapido nel territorio del mercato orso (così come il più rapido calo del 30%) mai registrato.

Ma la cosa sui mercati orso è che offrono abbondanti opportunità agli investitori pazienti che sono disposti a mettere i loro soldi al lavoro. Potremmo non sapere quando finirà una correzione del mercato azionario o quanto ripido di un ritorno potremmo vedere, ma i dati storici hanno dimostrato che ogni singola correzione precedente nell’S & P 500, non importa quanto ripida, alla fine è stata cancellata da un rialzo del mercato toro . Un giorno in futuro, sarà il caso del mercato orso della coronavirus 2019 (COVID-19).

Con l’S & P 500 che in media ha registrato un guadagno annuo del 7%, incluso il reinvestimento dei dividendi, il mercato azionario rimane il percorso migliore che gli investitori possono utilizzare per diventare ricchi. Se sogni la libertà finanziaria, considera l’acquisto di questi tre titoli per aiutarti ad arrivarci.

Leggi anche: Titoli azionari interessanti per Settembre 2020 –

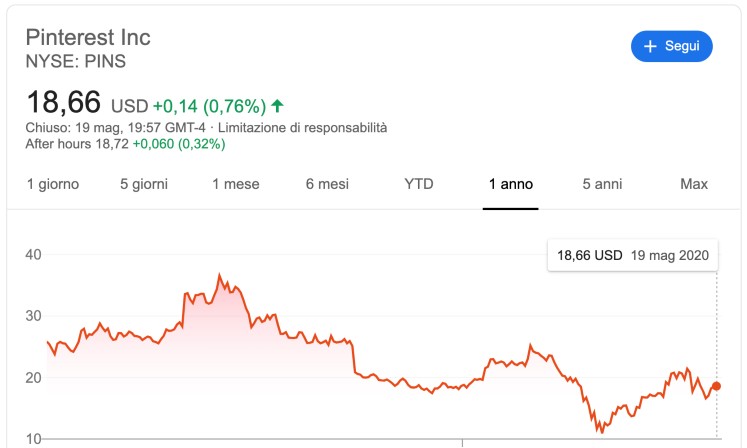

Sappiamo di aver fatto l’analogia prima, ma se hai perso il treno su Facebook e da allora ti stai mangiando i gomiti, probabilmente avrai una seconda possibilità con Pinterest ( NYSE: PINS ) . Pinterest potrebbe non avere 2,6 miliardi di utenti attivi mensili (MAU) o possedere quattro delle sette piattaforme di social media più visitate al mondo (c’è un motivo per cui Facebook sta stabilendo lo standard tra le società di social media), ma la sua piattaforma per condividere interessi e Le idee offrono più potenziale di crescita di quanto tu possa immaginare.

Un grande focus è ovviamente posto sul conteggio degli abbonati statunitensi di Pinterest, che è cresciuto da metà a cifre singole nell’ultimo anno. Il motivo è che i bulbi oculari statunitensi meritano entrate medie per utente (ARPU) considerevolmente più alte per Pinterest rispetto agli utenti internazionali.

Ma la vera storia di crescita per questa società esiste oltre i confini degli Stati Uniti . La crescita delle MAU internazionali è aumentata di 71 milioni su base annua, pari al 34%, raggiungendo i 277 milioni di utenti nel trimestre appena concluso, con ricavi da utenti esteri in aumento del 136% e ARPU in calo del 76%. Non è fuori dubbio che l’ARPU all’estero potrebbe crescere dai 0,54 dollari riportati per l’intero anno 2019 a forse a nord di 2 dollari nei prossimi 10 anni. Sarebbe enorme se Pinterest potesse semplicemente continuare a far crescere i suoi MAU internazionali di una forte percentuale a due cifre.

Un altro catalizzatore di crescita significativo per Pinterest sarà il segmento e-commerce dell’azienda . Usando la sua piattaforma come base per interessi e coinvolgimento, Pinterest può consentire alle piccole e medie imprese di catturare dollari dei consumatori, assumendo che agiscano sui loro interessi. Immagina di combinare il mercato di eBay con l’atmosfera casalinga di Etsy . Ecco dove potrebbe trovarsi il futuro dell’e-commerce di Pinterest.

Con una lunga passerella di potenziale di crescita delle vendite a due cifre e quasi la redditività ricorrente, Pinterest ha tutte le caratteristiche di un investimento che rende le persone ricche di lattine.

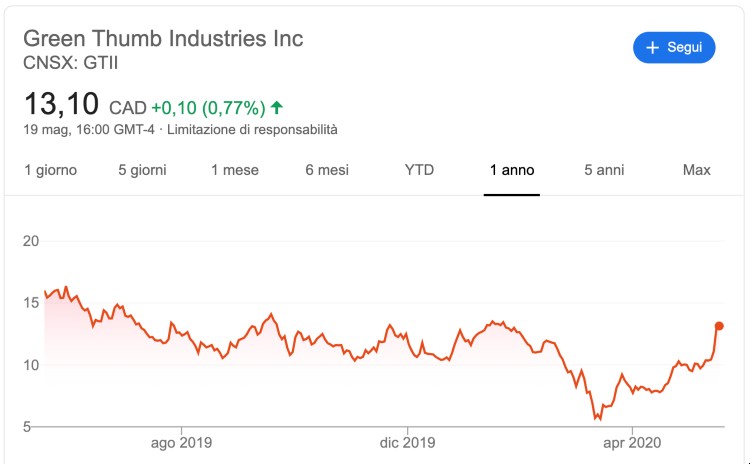

Green Thumb Industries

Negli ultimi 13 e più mesi gli investitori sono stati gravemente bruciati dalle scorte di marijuana , con qualsiasi cosa, da problemi di approvvigionamento a elevate aliquote fiscali e COVID-19 ha provocato il caos nel settore. Ma non si può negare l’opportunità di crescita con decine di miliardi di dollari condotti nei mercati illeciti ogni anno. Ecco perché l’operatore multistato statunitense Green Thumb Industries ( OTC: GTBIF ) è una scelta logica per arricchirti .

Perché pollice verde? Innanzitutto, opera negli Stati Uniti. Gli Stati Uniti non hanno avuto quasi tutti i ritardi di licenza del dispensario del suo vicino settentrionale, il Canada. Inoltre, gli Stati Uniti sono il più grande mercato di marijuana al mondo per vendite annuali, il che rende le aziende integrate verticalmente (cioè coloro che controllano il processo di seed-to-sale) come Green Thumb quelle da possedere in futuro.

In secondo luogo, Green Thumb è uno dei pochi stock di cannabis che in realtà è ben capitalizzato. Secondo i risultati operativi del primo trimestre, la società ha chiuso marzo con 71,5 milioni di $ in contanti e mezzi equivalenti, con solo 0,2 milioni dei suoi 92,9 milioni di dollari nei debiti nei prossimi 12 mesi. Green Thumb si è inoltre appoggiata ad accordi di vendita-locazione con Innovative Industrial Properties per rafforzare la propria posizione in contanti senza diluire gli azionisti attraverso emissioni di azioni.

In terzo luogo, infine, la strategia di espansione dell’azienda e marchi unici sembrano colpire il segno con i consumatori . Green Thumb ha attualmente 44 dispensari operativi, insieme a licenze per l’apertura di ulteriori 52. Ha generato 102,6 milioni nelle vendite del primo trimestre (che è aumentato del 268% rispetto all’anno precedente), con un EBITDA rettificato positivo di 25,5 milioni di dollari. Sebbene abbia ancora perso un po ‘di soldi nella sua linea di fondo, Green Thumb, come Pinterest, è pronto a girare l’angolo per la redditività ricorrente molto presto.

Non ci sono troppe industrie con un potenziale di crescita più veloce in questo decennio della marijuana, rendendo Green Thumb uno stock di pentole calde che può renderti ricco.

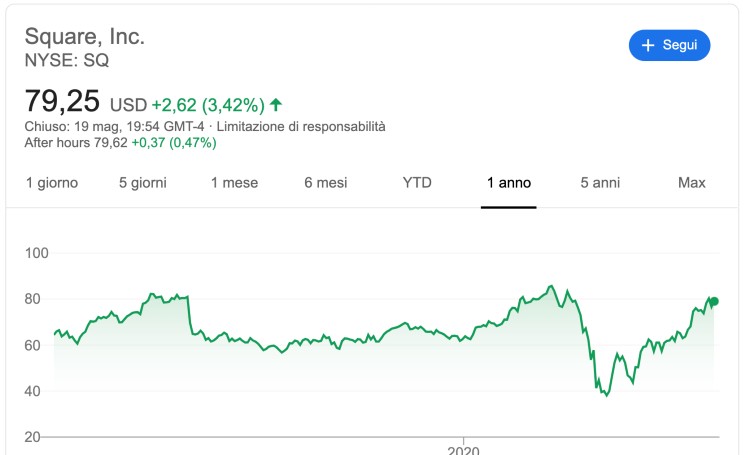

SQUARE

Un altro punto di svolta di un’azienda che ha il potenziale reale di mettere carichi di denaro in tasca degli investitori è la società di soluzioni di pagamento Square ( NYSE: SQ ) .

Attenendosi al tema generale delle due società precedenti, Square non è esattamente economico se lo si guarda utilizzando le metriche fondamentali tradizionali. La piattaforma di vendita dell’azienda è stata colpita duramente dalla pandemia di COVID-19, e probabilmente registrerà un profitto relativamente nominale nel 2020, insieme a una crescita delle vendite potenzialmente umile. Ma non si tratta del presente di Square. Riguarda ciò che l’app per contanti dell’azienda e l’ecosistema venditore mettono in campo.

La maggior parte delle persone ha probabilmente familiarità con l’ecosistema del venditore, che fornisce ai commercianti soluzioni di punto vendita per consentire l’elaborazione delle transazioni di credito. La cosa più interessante dal punto di vista del venditore è che continua ad attrarre commercianti sempre più grandi , come evidenziato dai totali del volume dei pagamenti lordi (GPV) annuali. Nel primo trimestre di due anni fa, i commercianti con meno di 125.000 dollari in GPV annuale rappresentavano il 53% delle vendite dell’ecosistema del venditore. Oggi, il 53% delle vendite sono effettuate da venditori con più di 125.000 dollari GPV annuale. Mentre mi aspetto ancora che la piattaforma Point of Sale di Square risuoni con le piccole imprese, è evidente che il suo ecosistema di venditori non è più solo una piattaforma per piccole imprese.

Poi c’è l’app Cash, che ha visto i suoi membri contare più del triplo negli ultimi due anni . La capacità di investire direttamente dall’app Cash ha stimolato l’interesse, così come la necessità di evitare i contatti durante la pandemia di COVID-19. Gli utenti possono inviare e ricevere denaro (compresi i loro controlli di stimolo) direttamente tramite l’app Cash. Square prevede che l’App in contanti e l’utilizzo della sua carta in contanti associata (che si collega al saldo dell’app in contanti) saranno importanti motori di crescita negli anni a venire.

Non sorprenderti se le vendite di Square triplicheranno tra il 2020 e il 2024, con un utile per azione che si moltiplicherà molte volte.