I fondi pensione vengono chiamati strumenti di risparmio a lungo termine che si pongono come obiettivo quello di risparmiare soldi con l’integrazione previdenziale, colmando la differenza tra trattamento pensionistico pubblico e reddito percepito dai lavoratori. Questo sono i fondi pensione, a cui viene data maggiore attenzione a causa dell’incertezza sui mercati finanziari.

Un fondo pensione aperto è un investimento disponibile a tutti, attivando un piano di versamento in cui si scelgono importo e frequenza di versamento in funzione dei propri obiettivi. Valutando i migliori fondi pensione aperti per rendimento occorre considerare anche il loro fattore di rischio: maggiori saranno i rendimenti, maggiori saranno i loro rischi. Quali i più validi?

Il sistema pensionistico complementare italiano, costituito dai fondi pensione, rappresenta un pilastro fondamentale per la previdenza integrativa dei cittadini. La Commissione di Vigilanza sui Fondi Pensione (Covip) svolge un ruolo cruciale nel monitoraggio e nella regolamentazione di questo settore, fornendo periodicamente report dettagliati sulle sue dinamiche e performance. Il presente articolo si propone di analizzare i rendimenti dei fondi pensione italiani alla fine del 2022, basandosi sul report Covip intitolato “Rendimenti dei fondi pensione alla fine del 2022”, con l’obiettivo di fornire una panoramica chiara e approfondita sull’andamento di questo importante comparto del risparmio. Il 2022 è stato un anno particolarmente sfidante per i mercati finanziari globali, caratterizzato da elevata volatilità, aumento dei tassi di interesse e incertezza geopolitica, fattori che inevitabilmente hanno influenzato la performance degli investimenti, inclusi quelli dei fondi pensione .

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

- QUI Trova il Tuo Fondo Pensione per il 2026

Performance Generale dei Fondi Pensione nel 2022: Un Anno Difficile

L’analisi dei dati Covip evidenzia come il 2022 sia stato un anno caratterizzato da rendimenti negativi per i fondi pensione italiani nel loro complesso 1. Questo andamento è principalmente attribuibile al contesto macroeconomico e finanziario sfavorevole che ha colpito i mercati azionari e obbligazionari. Nonostante le turbolenze del mercato, il numero degli iscritti ai fondi pensione ha continuato a crescere, raggiungendo i 9,2 milioni alla fine del 2022, con un incremento del 5,4% rispetto all’anno precedente 1. Questo dato suggerisce una persistente fiducia nel sistema della previdenza complementare da parte dei lavoratori, nonostante le performance negative nel breve termine.

Tuttavia, l’andamento negativo dei mercati finanziari ha avuto un impatto significativo sul patrimonio complessivo dei fondi pensione, che ha registrato una diminuzione del 3,6%, attestandosi a 205,6 miliardi di euro 1. La crescita del numero di iscritti, quindi, non è stata sufficiente a compensare le perdite generate dalla performance negativa degli investimenti. Questa discrepanza tra l’aumento delle adesioni e la contrazione del patrimonio sottolinea la portata delle sfide affrontate dai mercati nel corso del 2022 1.

Analisi Dettagliata dei Rendimenti per Tipologia di Fondo Pensione

Per comprendere appieno la performance del settore, è necessario analizzare separatamente i rendimenti dei fondi pensione aperti e chiusi (o negoziali).

Fondi Pensione Aperti

I fondi pensione aperti, come evidenziato dal report Covip, hanno registrato nel 2022 rendimenti negativi nelle diverse categorie di investimento 1. In particolare, i comparti azionari hanno subito le perdite maggiori, con una media del -12,5% 1. I fondi bilanciati hanno mostrato perdite leggermente inferiori, mentre i comparti obbligazionari misti hanno registrato un calo medio del -7,6% 1. Anche i fondi obbligazionari puri hanno evidenziato rendimenti negativi 1.

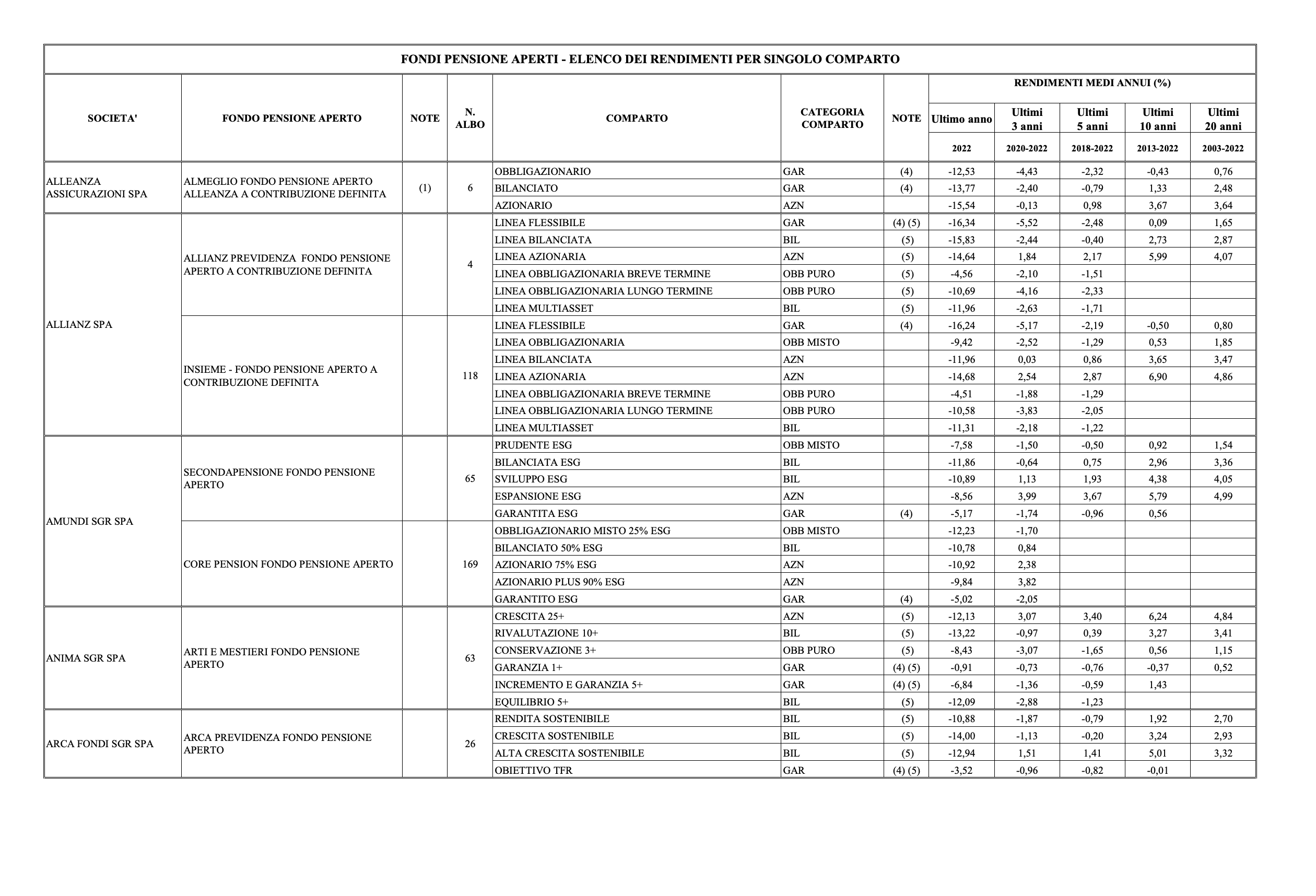

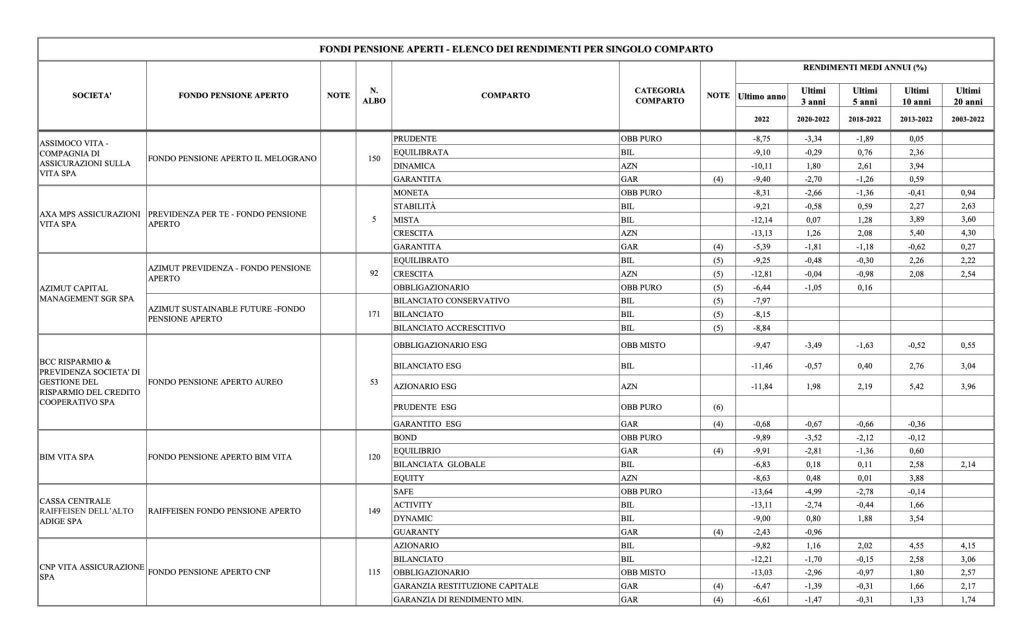

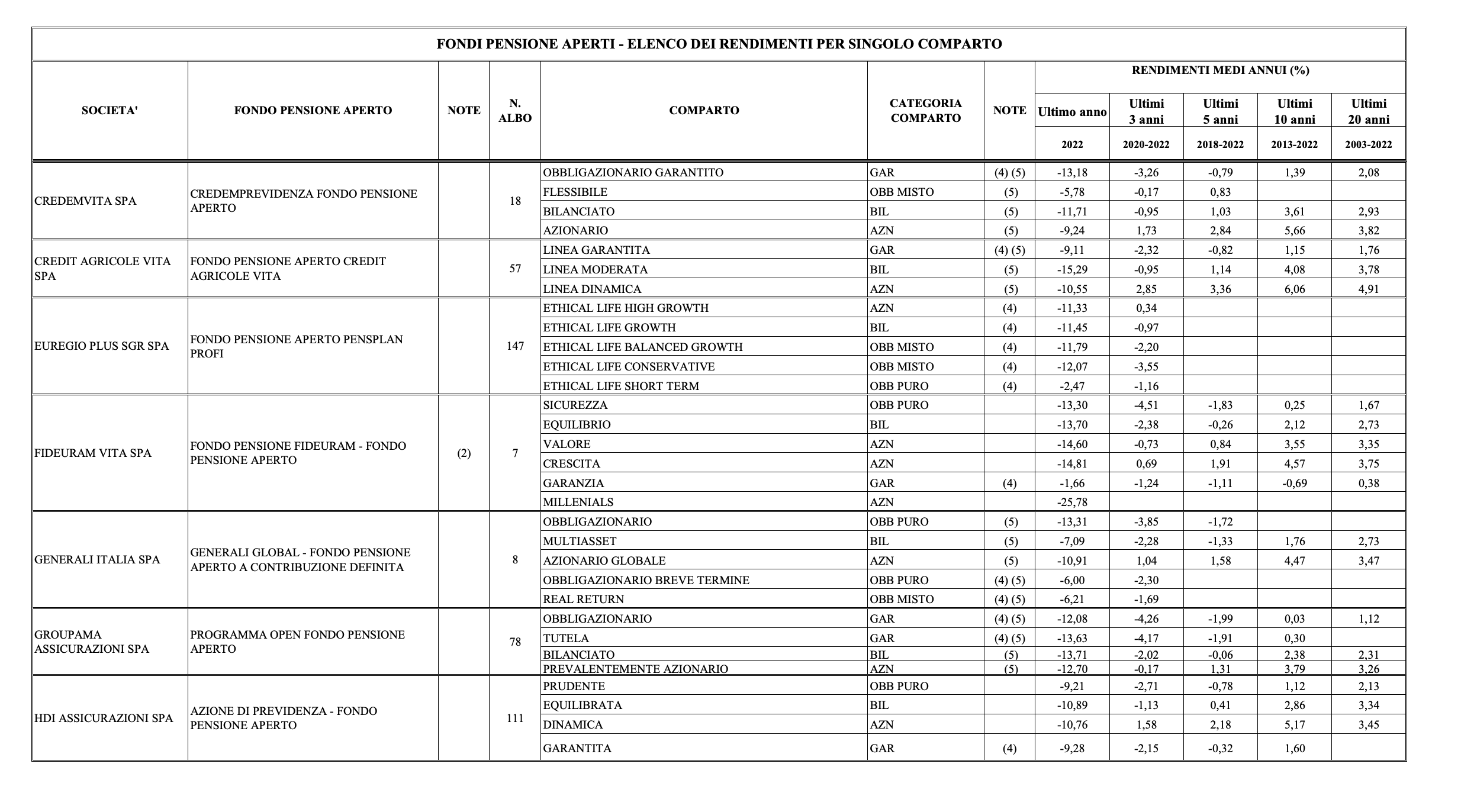

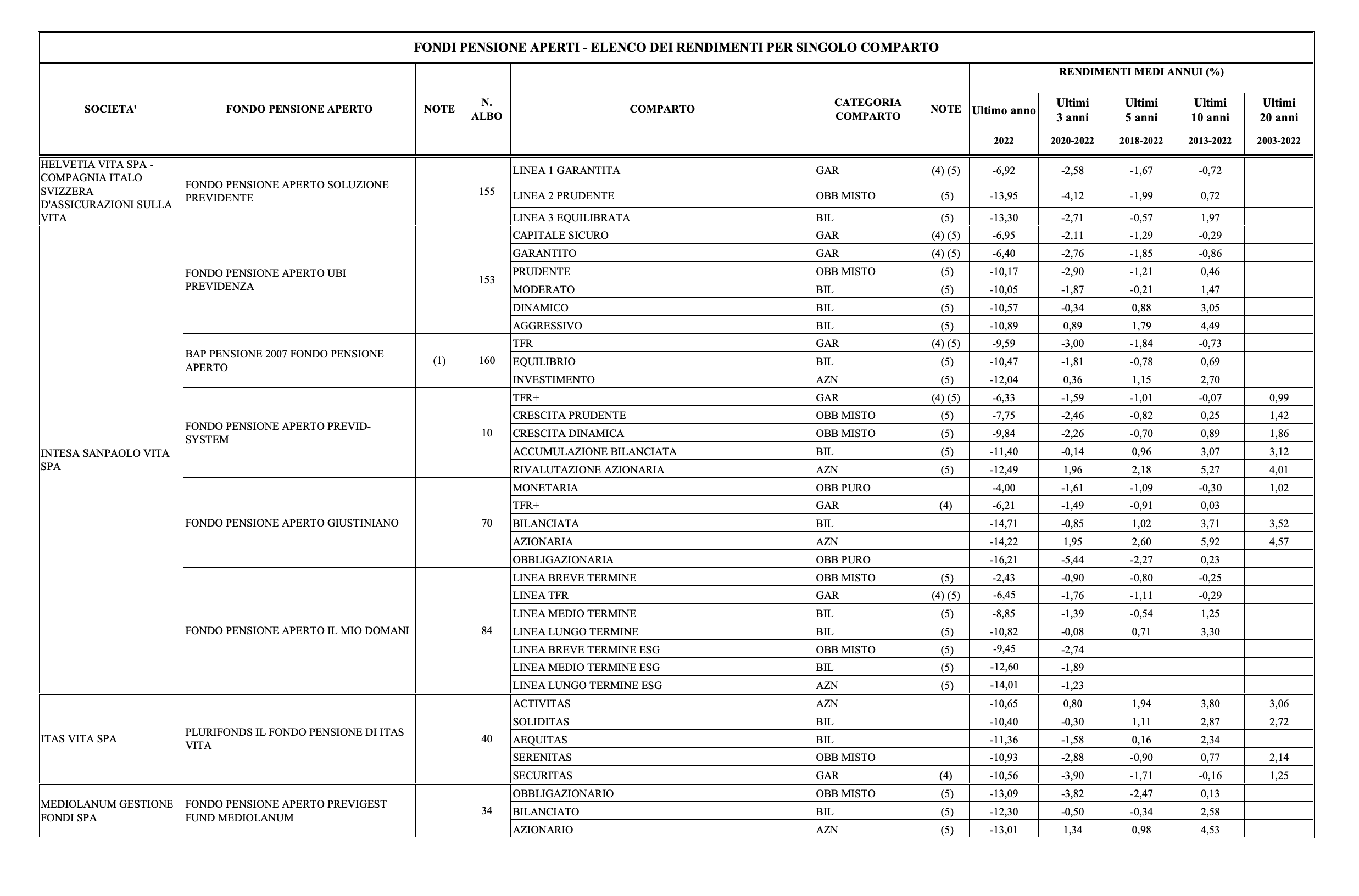

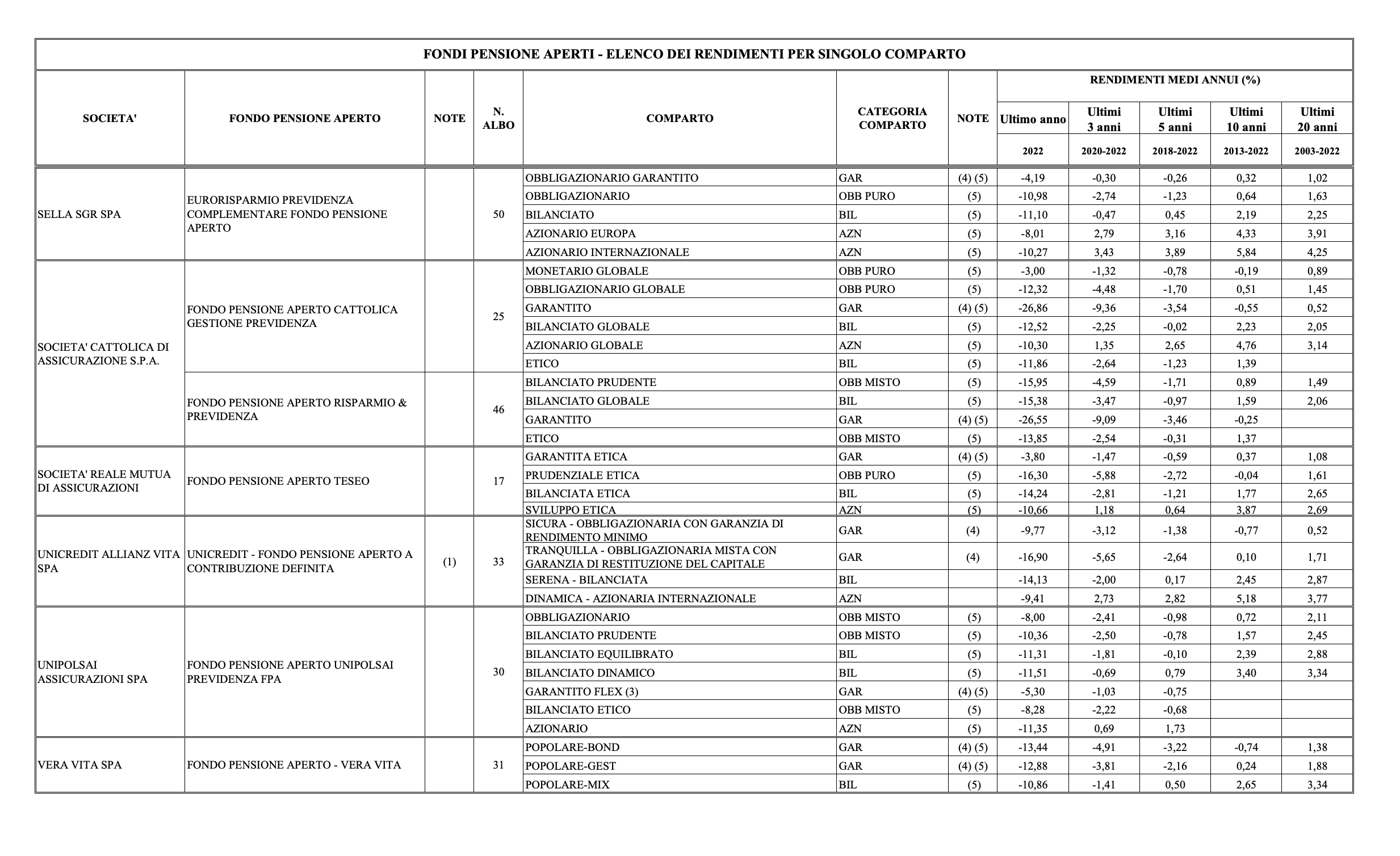

Un’analisi più dettagliata dei singoli comparti dei fondi pensione aperti, basata sui dati Covip, permette di osservare una significativa dispersione dei rendimenti all’interno di ciascuna categoria 2. La seguente tabella riassume i rendimenti medi annui per diverse categorie di fondi pensione aperti e orizzonti temporali, calcolati sulla base dei dati presenti nel documento Covip 2:

Tabella 1: Rendimenti Medi Annui (%) dei Fondi Pensione Aperti per Categoria e Orizzonte Temporale

|

Categoria Comparto |

2022 |

2020-2022 (Media Annualizzata) |

2018-2022 (Media Annualizzata) |

2013-2022 (Media Annualizzata) |

2003-2022 (Media Annualizzata) |

|

OBBLIGAZIONARIO GAR |

-12,53 |

-1,49 |

-0,78 |

-0,04 |

0,76 |

|

BILANCIATO GAR |

-13,77 |

-0,81 |

-0,26 |

0,33 |

1,24 |

|

AZIONARIO AZN |

-15,54 |

0,04 |

0,19 |

0,36 |

0,36 |

|

LINEA FLESSIBILE GAR |

-16,34 |

-1,88 |

-0,50 |

0,01 |

0,82 |

|

LINEA BILANCIATA BIL |

-15,83 |

-0,82 |

-0,08 |

0,27 |

0,14 |

|

LINEA AZIONARIA AZN |

-14,64 |

0,61 |

0,43 |

0,60 |

0,20 |

|

LINEA OBBLIGAZIONARIA BREVE TERMINE |

-4,56 |

-0,70 |

-0,30 |

N.D. |

N.D. |

|

LINEA OBBLIGAZIONARIA LUNGO TERMINE |

-10,69 |

-1,41 |

-0,47 |

N.D. |

N.D. |

|

LINEA MULTIASSET BIL |

-11,96 |

-0,88 |

-0,34 |

N.D. |

N.D. |

|

LINEA OBBLIGAZIONARIA OBB MISTO |

-9,42 |

-0,85 |

-0,26 |

0,05 |

0,09 |

Nota: La tabella riporta una selezione di categorie di comparti presenti nel PDF per illustrare la tendenza generale. N.D. indica che i dati non sono disponibili per l’intero periodo.

Come si evince dalla tabella, nel 2022 tutte le principali categorie di fondi pensione aperti hanno registrato rendimenti negativi. Tuttavia, analizzando orizzonti temporali più ampi, si osserva come la performance media annualizzata tenda a migliorare, sebbene risenta inevitabilmente della forte contrazione del 2022. La significativa variazione dei rendimenti tra i diversi fondi aperti, anche all’interno della stessa categoria, evidenzia come la scelta del fondo e del comparto di investimento possa avere un impatto considerevole sul risultato finale per l’aderente.

Alla fine del 2022, i fondi pensione aperti contavano 1,8 milioni di iscritti e un patrimonio complessivo di 27,9 miliardi di euro, rappresentando il 13,6% del totale delle risorse del sistema pensionistico complementare 1.

Fondi Pensione Chiusi (o Negoziali)

Anche i fondi pensione chiusi hanno subito l’impatto negativo dei mercati nel 2022 1. I comparti azionari hanno registrato perdite medie del -11,7%, mentre i fondi bilanciati hanno mostrato cali leggermente inferiori. I comparti obbligazionari misti hanno subito una contrazione media del -10,3% 1. Come per i fondi aperti, anche i fondi obbligazionari puri hanno presentato rendimenti negativi 1.

Alla fine del 2022, i fondi pensione chiusi contavano 3,7 milioni di iscritti e un patrimonio totale di 60,9 miliardi di euro, costituendo la quota maggiore delle risorse del sistema, pari al 29,7% del totale 1.

Confronto dei Rendimenti su Diversi Periodi di Tempo

L’analisi dei rendimenti su diversi orizzonti temporali è fondamentale per valutare la performance dei fondi pensione in una prospettiva di lungo periodo, che è la più appropriata per gli investimenti previdenziali.

Come evidenziato nel report Covip, nonostante il difficile 2022, i rendimenti medi annui composti delle linee di investimento a maggiore contenuto azionario si collocano, su un orizzonte decennale (2012-2022), tra il 4,7% e il 4,9% per tutte le tipologie di forme pensionistiche 1. Questo dato sottolinea la capacità dei fondi pensione, in particolare quelli con una maggiore esposizione azionaria, di generare valore nel lungo termine, superando anche il tasso di rivalutazione del TFR (Trattamento di Fine Rapporto).

Le linee bilanciate mostrano rendimenti medi decennali che variano a seconda della tipologia di fondo, andando dall’1,7% per i PIP (Piani Individuali Pensionistici) di tipo unit linked al 2,7% per i fondi negoziali e al 2,9% per i fondi aperti 1.

Il confronto tra i rendimenti negativi del 2022 e le performance medie positive su orizzonti temporali più ampi evidenzia l’importanza di non focalizzarsi esclusivamente sui risultati di un singolo anno, ma di considerare la prospettiva di lungo termine tipica degli investimenti previdenziali 1. Le fluttuazioni di mercato nel breve periodo sono fisiologiche e non dovrebbero compromettere la fiducia nella capacità dei fondi pensione di fornire un adeguato sostegno economico nella fase di pensionamento.

Tabella 2: Confronto dei Rendimenti Medi per Tipologia di Fondo e Orizzonte Temporale (Dati Aggregati)

|

Categoria Comparto |

Fondo Aperto (2022) |

Fondo Chiuso (2022) |

Media Annualizzata (10 anni, 2012-2022) |

|

Azionario |

-12,5% |

-11,7% |

4,7% – 4,9% |

|

Bilanciato |

Leggermente inferiore |

Leggermente inferiore |

1,7% – 2,9% |

|

Obbligazionario Misto |

-7,6% |

-10,3% |

Dato non specificato |

|

Obbligazionario Puro |

Negativo |

Negativo |

Dato non specificato |

Nota: I dati relativi alla media annualizzata a 10 anni per i comparti obbligazionari misti e puri non sono specificamente indicati nel riassunto del report Covip, ma la tendenza generale evidenzia rendimenti inferiori rispetto ai comparti azionari.

Altri Spunti e Osservazioni Rilevanti

Oltre all’analisi dei rendimenti, il report Covip per il 2022 evidenzia alcune tendenze e osservazioni significative. Si è osservata una continua tendenza al consolidamento nel settore dei fondi pensione, in particolare tra i fondi preesistenti 1. Questo processo mira a ottenere economie di scala e una maggiore efficienza nella gestione per gli aderenti.

In termini di allocazione degli investimenti, i fondi pensione italiani prediligono l’investimento in titoli di Stato e altri titoli di debito, che alla fine del 2022 rappresentavano il 54,6% del portafoglio complessivo 1. Gli investimenti in azioni costituivano il 20%, mentre le quote di OICR (Organismi di Investimento Collettivo del Risparmio) rappresentavano il 15,3%. L’allocazione prevalente in obbligazioni governative potrebbe aver parzialmente mitigato le perdite rispetto a un’allocazione più aggressiva in azioni, ma l’aumento dei tassi di interesse ha comunque impattato negativamente sul valore dei titoli obbligazionari nel corso del 2022.

È inoltre rilevante notare come gli investimenti dei fondi pensione nell’economia italiana ammontassero a 35,4 miliardi di euro, pari al 20,8% del patrimonio totale 1. Questo dato sottolinea il ruolo importante che i fondi pensione svolgono nel finanziamento dell’economia nazionale.

Infine, il report Covip sottolinea l’importanza di considerare i costi di gestione dei fondi pensione, che possono incidere significativamente sui rendimenti netti per gli aderenti nel lungo periodo 1. I costi variano a seconda della tipologia di fondo (negoziale, aperto, PIP), con i fondi negoziali che tendono ad avere costi inferiori grazie alle economie di scala.

Conclusioni

L’analisi dei rendimenti dei fondi pensione italiani alla fine del 2022, basata sul report Covip, evidenzia un anno difficile per il settore a causa delle sfavorevoli condizioni di mercato. Sia i fondi pensione aperti che quelli chiusi hanno registrato rendimenti negativi nelle diverse categorie di investimento, con i comparti azionari che hanno subito le perdite maggiori.

Tuttavia, è fondamentale considerare la performance dei fondi pensione in una prospettiva di lungo termine. Nonostante la contrazione del 2022, i rendimenti medi annui composti su orizzonti decennali rimangono positivi, in particolare per le linee di investimento a maggiore contenuto azionario. Questo sottolinea la resilienza del sistema pensionistico complementare e la sua capacità di generare valore nel tempo, nonostante le fluttuazioni di mercato nel breve periodo.

Gli aderenti ai fondi pensione dovrebbero pertanto mantenere una visione di lungo termine e non farsi scoraggiare dai risultati negativi di un singolo anno. La scelta del fondo e del comparto di investimento, unitamente alla consapevolezza dei costi di gestione, rimangono elementi cruciali per massimizzare i benefici della previdenza complementare. Il monitoraggio costante da parte della Covip e la trasparenza delle informazioni fornite ai sottoscrittori sono strumenti essenziali per garantire la solidità e l’efficacia del sistema pensionistico complementare italiano.

Bibliografia

- RELAZIONE PER L’ANNO 2022 – COVIP, accesso eseguito il giorno marzo 24, 2025, https://www.covip.it/sites/default/files/relazioneannuale/covip_relazione_per_lanno_2022_-_considerazioni_presidente_07.06.2023.pdf

FONDI PENSIONE APERTI – ELENCO DEI RENDIMENTI … – COVIP, accesso eseguito il giorno marzo 24, 2025, https://www.covip.it/sites/default/files/rendimentifondi/fpa_rendimenti_fine2022_1.pdf

Cos’è un fondo pensione aperto?

Disciplinato dal d.l. 252/2005 inerente alla previdenza complementare, un fondo pensione ha l’obiettivo di assicurare al lavoratore un adeguato livello di tutela pensionistica, integrandosi con il trattamento previdenziale pubblico e colmando quindi la differenza tra questo e il reddito percepito, oltre ad essere uno strumento finanziario di risparmio, lo possiamo comunque equiparare tra gli investimenti sicuri a lunghissimo termine.

Secondo l’art. 12 del suddetto decreto, parlando di fondo pensione aperto si intende una tipologia d’investimento disponibile per chiunque e mirata a rafforzare una rendita facendola crescere nel tempo, garantendo una posizione tutelata per il futuro. Può essere istituito da:

- Banche

- Compagnie assicurative

- Società gestione e risparmio

- Società intermediazione mobiliare

Con un fondo pensione aperto il cliente può attivare il proprio piano di versamento scegliendo in totale autonomia importo e frequenza, in funzione di obiettivi e disponibilità economiche; in alternativa, è possibile effettuare versamenti in modo completamente libero senza impostare un piano annuale. Rispetto ad altre forme d’investimento, l’aliquota è al 20% e al 12,5% per titoli statali e simili.

La scelta di un fondo pensione aperto si basa principalmente su obiettivi personali e propensione al rischio, direttamente proporzionale ai ricavi. Per valutare i migliori fondi pensione aperti, sono obbligatoriamente da prendere in considerazione:

- Indice sintetico di costo (ISC), totale dei costi annuali a carico del cliente che decresce all’aumentare della durata del piano; vengono applicati alla sottoscrizione e non includono costi accessori come riscatti e trasferimenti

- Rendimento, ricavo effettivo al netto degli oneri fiscali; quelli degli anni passati non sono indicativi per i futuri

- Comparto di gestione, categoria d’investimento a scelta tra

- Garantito, con rendimento minimo e restituzione del capitale versato al verificarsi di determinati eventi come, appunto, il pensionamento; ha rischio e rendimento medio-bassi

- Obbligazionario, indirizzato a obbligazioni o titoli di stato; ha rischio e rendimento medio-bassi

- Azionario, indirizzato a titoli azionari; ha rischio e rendimento elevati

- Bilanciato, indirizzato a titoli obbligazionari e azionari; ha rischio e rendimento medi

Secondo l’autorità di vigilanza Covip, a fine 2019 sono 9,133 milioni i fondi pensione totali sottoscritti dagli italiani, il 4,5% in più rispetto all’anno precedente: di questi, 1,551 milioni sono fondi aperti, che hanno registrato un +6,1% rispetto al 2018.

Tuttavia, i dati Previ|Data di Mefop registrano nel 2019 209,2 milioni di euro di riscatti anticipati, circa il 43% di questi per l’acquisto o la ristrutturazione della prima casa. Il Sole 24 Ore, invece, afferma che i fondi aperti hanno avuto un pesante ribasso nel primo trimestre 2020 per l’emergenza CoViD-19, registrando un -7,9% per le linee bilanciate e -14,1% per quelle azionarie.

Quali sono i migliori fondi pensione aperti per rendimento?

Secondo lo scenario ipotizzato da Covip, anche nel 2025 i fondi pensione aperti confermano la minore onerosità rispetto alle altre forme, tanto che il 18% dei trasferimenti da altri fondi pensionistici sono diretti verso di essi. Tra i vari parametri, nel valutare i migliori fondi pensione aperti per rendimento occorre considerare soprattutto gli indici sintetici di costo, così da capire il loro effettivo ricavo.

Conclusioni

Concludendo questa analisi sui migliori fondi pensione aperti per rendimento, si può notare quanto i vari istituti presentino opportunità d’investimento varie e aperte a qualsiasi tipologia di cliente in funzione del suo profilo di rischio: se i fondi azionari presentano rendimenti oltremodo più elevati rispetto agli altri comparti, più elevato è anche il loro rischio; al contrario, i fondi obbligazionari e garantiti presentano un rischio irrisorio, ma eccetto alcuni casi decisamente più bassi sono anche i loro rendimenti.

Esclusi dal Bail In sono un modo per risparmiare per quando si è più vecchi e li riteniamo quasi indispensabili per coloro che non avranno una pensione adeguata.

A conti fatti, tutte le offerte disponibili sono molto valide e possono rappresentare un rifugio dall’attuale instabilità dei mercati finanziari. In ogni caso, le decisioni spettano all’investitore in base ai suoi obiettivi e alla sua disponibilità economica, ma la prudenza nelle fasi di valutazione e scelta sarà comunque d’obbligo.

Piani individuali pensionistici

Fondi pensioni più usati in Italia

Pensione integrativa Poste italiane

Fondi comuni più interessanti

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.