Non esiste un piano d’investimento che sia adatto ad ogni persona, poiché ogni persona ha differenti obiettivi, differenti esigenze, differenti finanze a disposizione e, ovviamente, una differente propensione al rischio. Ogni tipologia di investimento deve essere organizzata e proposta in funzione delle diverse categorie di persone, che si ritrovano sempre più spesso a destinare denaro, tempo ed energie nei prodotti finanziari a loro più consoni, che siano essi a lungo o breve termine.

L’insieme delle caratteristiche economico-sociali di chi investe costituiscono il profilo dell’investitore e, in esso, è compreso anche il profilo di rischio, in base al quale poi costruirà il proprio portafoglio titoli. Ma cos’è nell’esattezza il profilo di rischio dell’investitore? Per capirlo occorre fare un’attenta analisi, di coloro che investono così come degli investimenti disponibili.

Cos’è il profilo di rischio dell’investitore?

Assieme a obiettivi, tempistiche, esigenze e finanze a disposizione, il profilo di rischio è uno dei più importanti elementi che determinano l’immagine completa dell’investitore.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

La dimensione del rischio è dovuta al livello di cultura finanziaria, all’incertezza, nonché alla paura di subire una perdita di denaro o che i risultati dell’investimento non siano quelli sperati. In questo non mancano poi il fattore umano e l’esperienza di eventuali investimenti precedenti, specie quando, dopo un investimento con esito positivo, si tende a sopravvalutare le proprie capacità e le possibilità di affrontarne uno analogo.

E’ indubbiamente un elemento cardine dell’investimento, che va considerato e calcolato prima ancora di effettuare qualsiasi mossa, poiché è l’aspetto che si deve essere sempre in grado di affrontare e sopportare. Valutare in modo adeguato la propria propensione al rischio diventa un’azione necessaria, così da impedire scelte non mirate dettate dall’impulsività o, qualora si sia più esperti, prevenire eventuali oscillazioni di mercato o andamenti indesiderati.

Sebbene molti piani d’investimento come buoni fruttiferi o conti deposito presentino guadagni nel tempo a rischio irrisorio, non esiste l’investimento sicuro così come non esiste il rischio zero: seppur minimo, un tasso di rischio è sempre presente ed è estremamente importante considerarlo.

Più alta sarà la possibilità di avere risultati considerevoli, maggiore sarà il tasso di rischio: un profilo di rischio basso non può essere applicato a investimenti ad alto rendimento, poiché comporterà elevate problematiche e porterà, di conseguenza, a risultati estremamente negativi.

Come calcolare il profilo di rischio dell’investitore?

Oltre a valutare la propria situazione, prima di cimentarsi in un investimento, qualunque esso sia, tra le prime operazioni da svolgere c’è quella di esaminare non solo le offerte disponibili ma anche i vari scenari economico-finanziari: valutando un andamento tra i peggiori, è necessario chiedersi se si sia in grado di mantenere un determinato piano d’investimento contenendo le perdite.

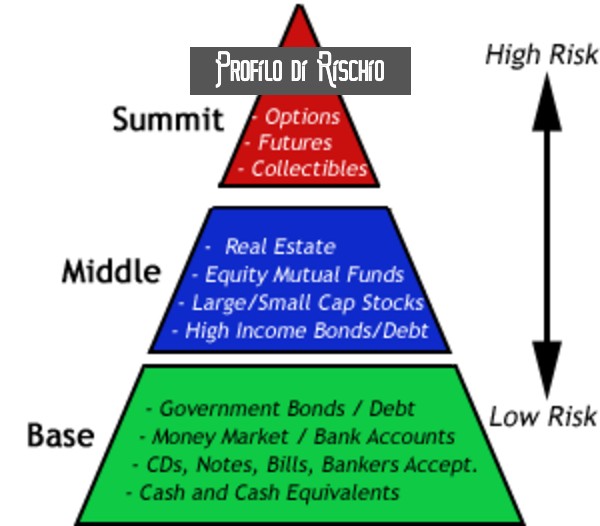

Sostanzialmente, il profilo di rischio dell’investitore può essere catalogato in 4 livelli:

- Tolleranza bassa, se permette di sostenere perdite fino al 5% annuale; può riferirsi a investimenti come fondi monetari, buoni fruttiferi, depositi o obbligazioni a breve termine

- Tolleranza moderata, se permette di sostenere perdite tra il 6% e il 15% annuale; può riferirsi a investimenti come portafogli d’azioni o obbligazioni a medio-lungo termine

- Tolleranza elevata, se permette di sostenere perdite tra il 16% e il 25% annuale: può riferirsi a investimenti sul mercato azionario su multinazionali, startup o settori emergenti

- Tolleranza molto elevata, se permette di sostenere perdite superiori al 25% annuale; può riferirsi a investimenti con scambio di valute internazionali (Forex) o su materie prime

Il rapporto rischio/risultato è direttamente proporzionale e quindi, diversi livelli di tolleranza corrispondono a diverse categorie di strumenti d’investimento: ogni investimento è caratterizzato da un suo fattore di rischio e proprio per tale ragione è adatto ad una certa categoria di clienti, più o meno propensa in funzione della sua natura, anziché un’altra.

Profilo di rischio visto dalle banche e soluzioni per i clienti

Grazie alla direttiva comunitaria sui servizi di investimento (detta anche MIFID – Market in financial instruments directive), entrata in vigore in Italia il 17 settembre 2007 (d.l. 164/2007), le banche sono tenute a valutare obbligatoriamente adeguatezza e appropriatezza di ogni prodotto e servizio presentato alla clientela: quest’ultima viene classificata in funzione del profilo di rischio di ogni investitore, così da poter presentare le soluzioni più idonee.

Sempre secondo la MIFID, la figura dell’investitore è classificata su 2 livelli:

- Cliente al dettaglio (retail), rappresenta la persona/società con minore esperienza negli investimenti e minore cultura finanziaria e per questo riceve massima tutela

- Cliente professionale, rappresenta la persona/società/ente che svolge frequenti operazioni finanziarie, è impegnata nei servizi d’investimento e dispone di un ampio portafoglio azionario/obbligazionario e per questo riceve tutela minore

Proprio per tale ragione a ogni cliente che desidera effettuare un investimento viene fornito un test di appropriatezza: un questionario, che ha la funzione di raccogliere e documentare alla banca ogni dato finanziario appartenente al cliente, così da capire anche la sua propensione al rischio. Il test di appropriatezza rappresenta quindi un ritratto del potenziale investitore.

Nonostante siano parte di una disposizione obbligatoria, tali test presentano però dei notevoli inconvenienti, ossia quelli di essere pre compilati e/o poco comprensibili, omettendo quindi numerosi dettagli che andranno a determinare l’effettivo profilo di rischio del cliente, proponendogli per questo piani d’investimento poco adatti.

Di fronte a queste criticità il futuro investitore può comunque difendersi, richiedendo personalmente di verificare e, qualora necessario, riformulare il suo profilo di rischio. Valutando questa possibilità la banca potrà proporgli un piano d’investimento più consono, in linea con le sue reali caratteristiche, aggirando definitivamente altre offerte commerciali a lui incompatibili.

Influenza dell’età nel profilo di rischio dell’investitore

Ecco un altro fattore fondamentale che cambia il profilo di rischio.

Chi è giovane può permettersi di sbagliare e di rischiare di più, perchè in caso di sbaglio avrà del tempo per recuperare con risparmi al capitale perso.

Chi è vecchio non ha quel tempo e non avendo tempo se sbaglia e perde tutto o parte del capitale non avrà tempo necessario per ricostruirlo.

Per questo motivo c’è una “regola non scritta” a Wall Street che recita più o meno così:

“100 anni per 100 dollari”.

La somma di età e soldi a rischio deve fare sempre 100, ecco un esempio:

- a 30 anni posso investire il 70% del capitale in azioni e il 30% in obbligazioni.

- a 70 anni posso investire il 30% del mio capitale in azioni e il 70% in obbligazioni

Profilo di rischio: opinioni

Dopo aver evidenziato l’elemento del profilo di rischio dell’investitore, si può notare che non esista un investimento adatto a tutti, come non ne esista uno a rischio zero. Il rischio è parte integrante di ogni investimento ed è direttamente proporzionale ai suoi risultati.

Il profilo di rischio può essere determinato da svariati aspetti, come:

- Situazione economico-finanziaria

- Tipologia di investimento scelta

- Livello di cultura finanziaria

- Indecisioni e paure

- Esperienze d’investimento precedenti

Grazie alla direttiva europea MIFID si è vista una regolamentazione per le banche nell’offrire servizi idonei alla tolleranza al rischio dei futuri investitori, che ha portato all’utilizzo di test di appropriatezza. Nonostante la conformità, questi test possono però portare a offrire prodotti e servizi non adatti. E’ una criticità facilmente aggirabile, in quanto basta richiedere di riformulare il proprio profilo di rischio, trovandovi così soluzioni più pertinenti.

A conti fatti, quello degli investimenti è un ambiente sempre più aperto a tutti, specie all’italiano medio che dimostra una crescente educazione finanziaria e riesce a scegliere in modo responsabile e oculato ogni suo prodotto. Queste capacità lo portano, di conseguenza, a scegliere anche gli investimenti più adatti alla sua propensione al rischio, così come alle sue condizioni finanziarie.

INVESTIMENTI AD ALTO RISCHIO

INVESTIMENTI A MEDIO RISCHIO

- Immobiliare

- Azioni di aziende grandi o piccole

- ETF su azioni

- Obbligazioni ad alto rendimento

- ETF e Fondi su Obbligazioni private

INVESTIMENTI A BASSO RISCHIO

- Obbligazioni di Stato

- Buoni Postali

- Equivalente a cash ( come i Conti Deposito inferiori a 100 mila euro, cioè garantiti dal sistema bancario)

SCEGLI LA BANCA DOVE FARE I TUO INVESTIMENTI, leggi le Nostre recensioni

- Le migliori Banche italiane

- CET 1 RATIO delle banche italiane

- NPE Ratio Banche Italiane

- NPL Non Perfoming Loans banche italiane

- Unicredit offerte per investitori

- Banca Carige

- BNL

- Banco BPM

- Mediobanca Group

- Intesa Sanpaolo

- Unicredit

- MPS

- Banca Finnat UBI Banca

- Risparmio gestito di UBI Banca