Gli investimenti immobiliari sono un’opzione popolare per diversificare il proprio portafoglio e generare reddito passivo. Acquistare, possedere, gestire e vendere immobili può fornire rendimenti stabili e potenzialmente elevati. Ecco alcuni aspetti importanti da considerare quando si valuta un investimento immobiliare:

- Tipi di investimenti immobiliari: I principali tipi di investimenti immobiliari includono immobili residenziali (case, appartamenti, condomini), immobili commerciali (uffici, spazi commerciali, magazzini), immobili industriali (fabbriche, depositi) e terreni (agricoli, edificabili).

- Ricerca del mercato: È fondamentale analizzare il mercato immobiliare locale, regionale e nazionale per comprendere la domanda, l’offerta e i prezzi degli immobili. Informarsi sulle tendenze del mercato, le previsioni economiche e i fattori che influenzano i prezzi degli immobili può aiutare a prendere decisioni informate.

- Budget e finanziamento: Determinare il proprio budget e valutare le opzioni di finanziamento è cruciale. Le opzioni di finanziamento comuni includono mutui, prestiti personali e partnership con altri investitori.

- Rendimento e flusso di cassa: Il rendimento di un investimento immobiliare può essere determinato dalla differenza tra il reddito generato dalla proprietà (come l’affitto) e le spese sostenute per la sua gestione (come tasse, manutenzione e costi di finanziamento). Un flusso di cassa positivo è importante per garantire la sostenibilità dell’investimento.

- Strategia di investimento: Scegliere una strategia di investimento può dipendere dagli obiettivi personali, dalla propensione al rischio e dalle competenze. Le strategie comuni includono l’acquisto e il mantenimento, il miglioramento del valore (come la ristrutturazione), l’investimento a breve termine (come l’house flipping) e l’investimento a lungo termine (come l’acquisto di immobili per generare reddito da affitti).

- Localizzazione: La posizione della proprietà è un fattore chiave nel determinare il valore e la domanda di affitto. Considerare fattori come la vicinanza a scuole, trasporti pubblici, servizi, centri commerciali e altre infrastrutture può influenzare il valore dell’investimento.

- Diversificazione: Per ridurre il rischio e aumentare le potenziali opportunità di rendimento, è importante diversificare il proprio portafoglio immobiliare in termini di tipologia di immobili, localizzazione e strategie di investimento.

- Gestione della proprietà: Gli investitori possono scegliere di gestire direttamente le loro proprietà o affidarsi a società di gestione immobiliare. La gestione diretta può richiedere tempo ed energia, mentre l’outsourcing può comportare costi aggiuntivi.

- Tasse e imposte: Gli investitori immobiliari devono essere a conoscenza delle leggi fiscali e delle implicazioni dei loro investimenti. Includono imposte sulla proprietà, imposte sulla vendita e altre spese che vedremo più avanti.

Investire in case ed appartamenti da ristrutturare: l’ultima moda nel campo immobiliare

Investire in case e appartamenti da ristrutturare può essere una strategia interessante per generare rendimenti elevati nel mercato immobiliare. Comunque, bisogna tenere in mente delle considerazioni importanti prima di procedere:

- Valutazione della proprietà: Prima di acquistare una proprietà da ristrutturare, è importante valutare accuratamente il suo stato attuale e determinare l’entità dei lavori necessari. Un’ispezione professionale può aiutare a identificare eventuali problemi strutturali, impiantistici o di altro tipo che potrebbero influenzare il costo e la fattibilità del progetto.

- Budget e costi: Calcolare un budget realistico per la ristrutturazione è fondamentale. Considerare i costi di materiali, manodopera e permessi, oltre al costo di acquisto della proprietà. È consigliabile prevedere un margine di sicurezza nel budget per eventuali imprevisti o costi aggiuntivi.

- Finanziamento: Esistono diverse opzioni di finanziamento per gli investitori che desiderano acquistare e ristrutturare immobili, tra cui prestiti personali, mutui e prestiti per ristrutturazione. Valutare le diverse opzioni e scegliere quella più adatta alle proprie esigenze e capacità finanziarie.

- Tempistica: La ristrutturazione di un immobile può richiedere tempo, soprattutto se si tratta di un progetto complesso o se si verificano imprevisti. È importante considerare la tempistica del progetto e pianificare di conseguenza, tenendo conto anche dei potenziali periodi di inattività durante i quali la proprietà non genera reddito.

- Competenze e risorse: Ristrutturare una proprietà richiede competenze tecniche e gestionali. Gli investitori possono scegliere di gestire direttamente il progetto, assumendo personale specializzato, oppure di affidarsi a imprese edili o società di gestione immobiliare.

- Regolamentazioni e permessi: Prima di procedere con la ristrutturazione, è importante informarsi sulle leggi e regolamentazioni locali relative a permessi di costruzione, codici edilizi e altre disposizioni che potrebbero influenzare il progetto. Assicurarsi di ottenere tutti i permessi necessari per evitare sanzioni o ritardi.

- Valore aggiunto: Calcolare il valore aggiunto che la ristrutturazione porterà all’immobile e confrontarlo con l’investimento necessario. L’obiettivo è aumentare significativamente il valore della proprietà al termine dei lavori, garantendo un rendimento positivo sull’investimento.

- Vendita o affitto: Una volta completata la ristrutturazione, gli investitori possono scegliere di vendere la proprietà, realizzando un profitto immediato, oppure di affittarla, generando reddito passivo nel lungo termine. La decisione dipenderà dagli obiettivi di investimento e dalla situazione del mercato immobiliare.

- Diversificazione: Investire in diverse proprietà da ristrutturare

Come comprare un immobile per farne un investimento, la completa procedura e i vari accorgimenti

Comprare un immobile per farne un investimento richiede una pianificazione accurata e una serie di passaggi che vanno dalla ricerca e valutazione dell’immobile fino alla gestione e, eventualmente, alla vendita. Ecco una procedura dettagliata e gli accorgimenti da considerare:

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

- Definire gli obiettivi di investimento: Prima di tutto, stabilire gli obiettivi personali per l’investimento immobiliare, come il rendimento desiderato, il tipo di proprietà (residenziale, commerciale, industriale) e la strategia di investimento (acquisto e mantenimento, miglioramento del valore, ecc.).

- Ricerca del mercato: Studiare il mercato immobiliare locale, regionale e nazionale per identificare le aree con buone prospettive di crescita e stabilità. Informarsi sulle tendenze demografiche, economiche e sulle politiche locali che possono influenzare la domanda e l’offerta di immobili.

- Selezionare la localizzazione: Identificare una o più aree geografiche con potenziale di crescita e domanda di affitto. Valutare la vicinanza a infrastrutture come trasporti, scuole, servizi e centri commerciali.

- Analizzare le proprietà: Visitare e valutare diverse proprietà per individuare quella con il miglior rapporto qualità-prezzo e potenziale di rendimento. Tenere conto delle condizioni strutturali, dei costi di ristrutturazione o manutenzione, e del potenziale di crescita del valore.

- Valutazione dell’immobile: Prima di fare un’offerta, ottenere una valutazione professionale dell’immobile per assicurarsi che il prezzo richiesto sia equo e in linea con il valore di mercato.

- Finanziamento: Determinare il budget e valutare le opzioni di finanziamento, come mutui, prestiti personali o partnership con altri investitori. Confrontare le diverse offerte e scegliere quella più vantaggiosa in base alle proprie esigenze e capacità finanziarie.

- Fare un’offerta: Presentare un’offerta all’agente immobiliare o al venditore, tenendo conto del prezzo di mercato, delle condizioni dell’immobile e della propria strategia di investimento.

- Contratto di compravendita: Una volta accettata l’offerta, stipulare un contratto di compravendita che includa tutti i termini e le condizioni dell’acquisto, come il prezzo, la data di consegna e eventuali clausole specifiche (ad esempio, soggette a finanziamento o a ispezioni).

- Ispezione e verifica legale: Prima di concludere l’acquisto, effettuare un’ispezione dell’immobile e una verifica legale per assicurarsi che non vi siano problemi strutturali o legali non identificati in precedenza. In caso di problemi, è possibile negoziare una riduzione del prezzo o richiedere che vengano risolti prima della vendita.

- Conclusione dell’acquisto: Una volta soddisfatte tutte le condizioni, procedere con il pagamento del dovuto

Come vendere un immobile su cui avevo investito: la completa procedura da seguire in Italia e i vari accorgimenti

Vendere un immobile in Italia richiede una serie di passaggi e accorgimenti per garantire una transazione fluida e legale. Ecco la procedura completa e gli aspetti da considerare:

- Valutazione dell’immobile: Ottenere una valutazione professionale dell’immobile per determinare il suo valore di mercato corrente. Questo aiuterà a stabilire un prezzo di vendita adeguato e competitivo.

- Preparazione dell’immobile: Assicurarsi che l’immobile sia in buone condizioni prima di metterlo sul mercato. Effettuare eventuali riparazioni o miglioramenti necessari e pulire accuratamente la proprietà per renderla più attraente agli acquirenti.

- Documentazione: Preparare tutta la documentazione necessaria per la vendita, tra cui il certificato di abitabilità, l’attestato di prestazione energetica (APE), il certificato catastale e i documenti relativi a eventuali ristrutturazioni o interventi effettuati sulla proprietà.

- Selezionare un agente immobiliare: Considerare l’opzione di lavorare con un agente immobiliare professionale che possa aiutare a commercializzare la proprietà, organizzare visite e gestire la negoziazione con gli acquirenti. Scegliere un agente con esperienza nella vendita di immobili simili nella stessa zona.

- Pubblicizzare la proprietà: Creare un annuncio di vendita completo e accattivante, con fotografie di alta qualità e una descrizione dettagliata dell’immobile. Pubblicare l’annuncio su siti web immobiliari, sui social media e, se necessario, sulla stampa locale.

- Organizzare visite: Collaborare con l’agente immobiliare per organizzare e condurre visite con potenziali acquirenti. Assicurarsi che la proprietà sia sempre presentabile e pronta per le visite.

- Negoziazione e accettazione dell’offerta: Ricevere e valutare le offerte degli acquirenti interessati. Negoziate il prezzo e i termini della vendita e, una volta raggiunto un accordo, accettare formalmente l’offerta.

- Contratto preliminare di compravendita: Stipulare un contratto preliminare di compravendita (compromesso) che includa tutti i termini e le condizioni dell’accordo, come prezzo, data di consegna e eventuali clausole specifiche. In genere, l’acquirente paga un deposito (caparra) al momento della firma del compromesso.

- Atto di vendita (rogito): Preparare l’atto di vendita (rogito) con l’aiuto di un notaio, che verificherà la conformità di tutti gli aspetti legali e fiscali dell’operazione. Entrambe le parti firmeranno il rogito davanti al notaio, che provvederà a registrare la transazione presso il Catasto e a richiedere il pagamento delle imposte sulla compravendita.

- Consegna dell’immobile: Una volta completata la vendita, consegnare all’acquirente le chiavi dell’immobile e assicurarsi che tutti i contratti per i servizi

Investire in immobili ancora conviene?

Dopo aver visto i principi generali di un investimento in immobili, cerchiamo di capire cosa sta succedendo quest’anno.

In molti dicono che investire in immobili quando c’è l’inflazione sia uno dei migliori modi per mantenere il valore dei Nostri capitali.

D’altronde è questo che facevano i Nostri nonni e i Nostri genitori prima di avere una moneta forte e solida come l’euro: investire in immobili e in obbligazioni con alti rendimenti, spesso superiori all’inflazione.

Cerchiamo di capire insieme questo fondamentale capitolo che bisogna distinguere tra abitazione ed investimenti speculativi, quando si parla di un’economia familiare con dei figli, che bisogna distinguere da un’economia di una famiglia formata da un single.

Dopo i lockdown del 2020 e 2021 , il mercato immobiliare è tornato a far parlare di sè, ora tutti vogliono una casa con giardino, perchè si sono accorti tra lockdown e smart work che avere un pezzetto di giardino è fondamentale per il benessere psicologico e fisico di una famiglia. Ma questo trend positivo continuerà anche nel 2022? E si potrà farlo con pochi soldi?

In che modo l’aumento dell’inflazione influisce sugli investimenti immobiliari

Nel primo trimestre del 2022, l’aumento dei prezzi di materie prime e servizi e la diminuzione del valore d’acquisto del denaro sono stati cospicui. È l’inflazione in azione.

Anche tra gli investitori come me, è innegabile che l’inflazione sia oggetto di discussione. Influirà sui tuoi investimenti immobiliari? La tua azienda ne risentirà o ne trarrà vantaggio? È chiaro che l’inflazione è una delle principali preoccupazioni per tutti.

Alcuni pensano che l’inflazione attuale sia dovuta a più soldi stampati dalla BCE e dalle altre banche centrali per mantenere a galla l’economia, mentre altri hanno indicato le interruzioni della pandemia. Negli ultimi due anni, il governo ha implementato programmi di spesa e diritti e, come investitori, dobbiamo concentrarci sul tenere il passo con il ritmo dell’inflazione e su come cavalcare l’onda.

L’inflazione come paura dell’ignoto

Molti investitori sono espliciti riguardo alla loro paura dell’inflazione perché sta accadendo in uno scenario diverso, con una pandemia, che non hanno mai sperimentato prima. Temono l’inflazione? O hanno paura dell’ignoto?

Ho scoperto che la paura dell’inflazione varia tra i gruppi di investitori. Alcuni vedono l’inflazione attuale come enigmatica, mentre altri preferiscono approfittare dell’inflazione piuttosto che vederla come un problema.

L’inflazione metterà alla prova il modo in cui valuti il rischio e lo gestisci. Che tu lo ammetta o meno, il rischio diventa il tuo compagno una volta che diventi un investitore o un imprenditore. È il modo in cui gestisci il rischio che fa la differenza.

Quando si tratta di immobili, gli investitori non dovrebbero preoccuparsi dell’aumento dell’inflazione. A mio avviso, gli investitori sono quelli che ne trarranno vantaggio. Le persone che non ne trarranno vantaggio sono probabilmente le persone, sfortunatamente, all’estremità inferiore dello spettro economico: persone che non hanno i loro soldi in gioco, che sono indebitati o con una pigra equità nelle loro proprietà, la loro residenza principale.

Per essere chiari, i proprietari di immobili differiscono notevolmente dagli investitori immobiliari. Non tutti i proprietari di immobili sono investitori immobiliari. Ad esempio, se sei un proprietario di una proprietà residenziale e la tua proprietà non genera alcun flusso di cassa, ciò rende la tua proprietà una proprietà di equità pigra. D’altra parte, se possiedi una proprietà in affitto che genera flusso di cassa, allora quella proprietà è una risorsa e tu come proprietario puoi essere considerato un investitore immobiliare.

Aumento del valore immobiliare

L’apprezzamento della proprietà e il flusso di cassa sono i risultati quando investi in un vero investimento immobiliare, autentico nel senso che la tua proprietà (asset) funziona per te. Questa è un’ottima notizia per gli investitori poiché il settore immobiliare supera le altre classi di attività. Ma fai attenzione a parcheggiare i tuoi soldi in pigro equità. Vuoi che la tua proprietà funzioni per te, non il contrario. Il settore immobiliare è un bene stabile che batte la recessione .

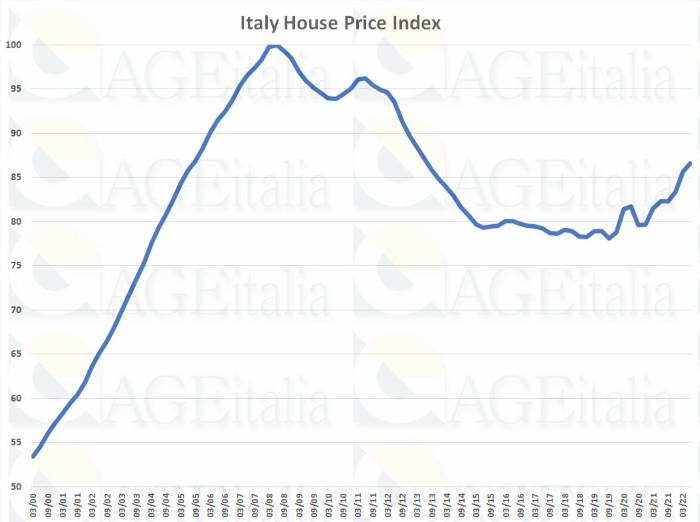

Come si vede dall’indice dei prezzi del mercato immobiliare italiano, il prezzo medio degl immobili è in crescita almeno dall’inizio della pandemia.

Come dicevamo, i fattori che stanno determinando una ricerca di una nuova casa, preferibilmente in periferia o in campagna/ montagna / collina / al mare con tanto di giardino è sicuramente una scelta a livello psicologico dovuti ai lunghissimi mesi di lockdown che hanno fatto riscoprire il valore della natura e della vita all’aria aperta, ma ora che siamo in un periodo in cui si sta intravvedendo una recessione economica nel 2023, fa propendere a investire soldi in asset che non perdano troppo di valore nel tempo come potrebbe fare un’azione. O comunque di comprare una prima casa se ancora si abitava in affitto.

Aumento degli affitti

Il bene immobile diventa una risorsa se ha un flusso di cassa, attraverso gli affitti. Gli investitori coprono o fanno leva sul fatto che l’inflazione li aiuterà perché l’inflazione è ciò che spinge gli affitti verso l’alto . Numerosi studi hanno dimostrato che in caso di alta inflazione, ci sarà un aumento degli affitti . Quindi, un aumento del flusso di cassa. Il costo dell’affitto può anche superare altri beni come cibo ed energia. Prendi nota: in generale, nella storia non c’è stata una diminuzione significativa dei canoni di affitto per un lungo periodo di tempo.

La svalutazione del debito

La diminuzione del valore del dollaro è un fenomeno naturale quando c’è un aumento dell’inflazione. Pertanto, rendendo il tuo debito attuale più conveniente man mano che l’inflazione aumenta.

Svantaggi

Con tutti questi pro, c’è uno svantaggio dell’inflazione per gli investitori immobiliari?

Certo, c’è. L’aumento dei costi di materiali da costruzione, benzina, energia e altre materie prime può avere un impatto. Ma sai una cosa, anche se tutti i materiali aumentano di prezzo, penso che i vantaggi superino i contro dell’inflazione dal punto di vista di un investitore immobiliare.

Quindi conviene investire in immobili quando c’è l’ìnflazione?

Dipende. Se l’inflazione continua nel tempo e dura anni sì, conviene, altrimenti bisogna valutare bene tuttii pro e i contro e viste tutta la burocrazia e le spese che ci sono il più delle volte non conviene, e invece conviene fare investimenti su beni immateriali.

Per riassumere, pensiamo che il tasso di inflazione sia molto sottovalutato. Per gli investitori, suggerisco di far funzionare i tuoi soldi, evitare l’equità pigra e considerare le posizioni che hanno flusso di cassa. Anche se lo sviluppo immobiliare è costoso, non c’è dubbio che investire nel settore immobiliare può essere una buona copertura contro l’inflazione. L’inflazione può essere positiva per gli investitori immobiliari, purché tu ti assicuri di fare la dovuta diligenza nella valutazione della proprietà.

Per chi sta iniziando, il momento migliore per investire è ieri, ma domani non sarà mai troppo tardi. Non lasciare che l’inflazione ti intimidisca! Finché sei sicuro dei tuoi numeri e conosci il tuo mercato immobiliare di destinazione, penso che sarai sulla strada giusta.

Investimenti immobiliari in Italia 2023, come va il mercato

Nonostante i rallentamenti dell’economia nazionale, dovuti a pandemia e conflitto Russia-Ucraina, il mercato immobiliare italiano continua ad essere particolarmente apprezzato, specialmente quello residenziale, che continua a incrementare le iniziative d’investimento in un clima di ritrovata fiducia.

Una tradizione popolare radicata dagli anni ’70-’80, ma all’insegna di nuovi trend e sfide come tecnologia e sostenibilità ambientale, che hanno cambiato drasticamente il concetto d’immobile, sempre con attenzione ai collegamenti infrastrutturali. Conoscendo l’attuale situazione economica, quali saranno i nuovi trend del mercato immobiliare in Italia per il 2023?

Investimenti immobiliari, l’attuale situazione italiana

Il mercato immobiliare italiano chiude il primo semestre 2022 con investimenti di circa 6,1 miliardi di euro, +100% rispetto allo stesso periodo 2021. I principali settori in crescita sono:

|

Settore |

Valore |

Percentuale totale |

Crescita vs Q1 2021 |

|

Uffici |

2,2 miliardi di euro |

37% |

+201% |

|

Logistica |

1,8 miliardi di euro |

30% |

+147% |

|

Ospitalità |

700 milioni di euro |

12,5% |

+37% |

|

Living |

700 milioni di euro |

12,5% |

+54% |

|

Commercio |

400 milioni di euro |

6,5% |

+133% |

Completano il cerchio l’1,5% di investimenti misti, soluzioni che soddisfano contemporaneamente più esigenze. Emerge inoltre che l’86% degli investimenti deriva da capitali esteri, mentre solo il 14% da capitali italiani.

Similmente al quinquennio pre-CoViD , il settore uffici si conferma la testa di serie del mercato del mattone, seguito dalla logistica che cresce però maggiormente. Soffrono ancora le strutture ricettive, che nonostante la ripresa non tornano ancora ai livelli pre-pandemia, mentre danno interessanti segnali positivi il living, grazie alla componente multi-family, che secondo alcuni studi registrerà +20% entro il 2025, e il retail, trainato da centri e viali commerciali, che nel 2021 segnano +29% rispetto l’anno precedente.

Quali previsioni per il mercato immobiliare italiano 2023

Stando sempre a indagini Savills, l’ultimo semestre ha visto numerosi cambiamenti e incognite nello scenario macroeconomico, tra tutti l’aumento del costo di energia e spesa, ma al tempo stesso le visioni positive di PMI e grandi imprese sul medio-lungo periodo, escluse quelle di ristorazione e turismo.

“In un clima geopolitico ed economico in cui l’incertezza prevale forse più che negli ultimi 10 anni, il commercial real estate italiano conferma livelli record. Nuovi segmenti stanno progressivamente guadagnando quote di mercato in parallelo con l’affermarsi di nuove geografie. Nel lungo periodo, il consolidamento di nuove asset class, i buoni fondamentali e la competitività in termini di pricing rispetto ad altri mercati Europei, sosterranno le aspettative e l’interesse degli investitori per il mercato italiano.”

Queste le parole di Elena Zanlorenzi da Savills Italia, che indica che, con proiezioni di crescita già confermate nei primi sei mesi 2022, gli investitori si concentreranno principalmente su settori dalla domanda elevata sia d’acquisto che affitto, in particolare:

- Uffici di grado A

- Edifici residenziali multi-family

- Ospitalità

- Alloggi studenteschi

- Case di riposo

Sarà il settore residenziale quello più attrattivo, con l’interesse degli investitori specialmente su Milano, Roma e Torino: il living mostra una resilienza superiore ai livelli pre-CoViD e un’importanza pari ai settori commerciali tradizionali, aumentando dal +6% al +8% sui mercati di capitali, anche in questo caso trainato da multi-family e co-living.

Una previsione favorevole che ha visto 181.767 transazioni solo nel primo semestre dell’anno, +12% rispetto il primo semestre 2021, portata da:

- Criticità geopolitiche

- Rialzo dei tassi d’interesse sui mutui

- Crescita dell’inflazione

Importanti motivi di trend e proiezioni favorevoli anche le condizioni emerse post-CoViD, tra tutte le nuove esigenze abitative, con spazi condivisi e multifunzione, portate a loro volta dalla crescita dello smart working, o le varie agevolazioni fiscali sulle ristrutturazioni.

In tutto questo, restano centrali tematiche come transizione ecologica, tecnologia per immobili e servizi, sostenibilità finanziaria e collegamenti logistici. Davanti a tali evoluzioni, le proiezioni JLL indicano 800.000 transazioni entro fine 2022.

Di diverso parere invece Norisma, secondo cui il clima di fiducia verso gli investimenti immobiliari potrebbe portare ad una crisi asimmetrica: la ripresa del settore residenziale potrebbe compromettere i restanti, ma sarebbe un trend favorevole solo sul breve periodo, poiché gravato dal 40% di famiglie italiane con risparmi ridotti e solo il 18% di nuclei familiari intenzionato ad acquistare casa che lo farà veramente.

Quali rischi negli investimenti immobiliari italiani nel 2023?

Al 2022 circa l’80% degli italiani possiede una casa di proprietà e, nonostante i cambi negli stili di vita ed esigenze abitative, continua a considerarlo un bene prioritario sotto il detto “Il mattone non tradisce mai”, perennemente in voga dagli anni ’70.

Un errore d’investimento, se paragonato a quelli effettuati durante l’iperinflazione dal 1972 al 1986, che ha raggiunto il massimo storico oltre il 21% nel 1981: toccando l’8% a giugno 2022 secondo Istat, quella attuale risulta essere un’inflazione prolungata, con FED e BCE che hanno già annunciato rialzi dei tassi per contrastarla, ponendo fine ai mutui a tassi irrisori persistenti dal 2009, anno della Recessione statunitense dei mutui sub-prime.

In tale scenario, sebbene i proprietari d’immobili credano in un rialzo, un’indagine Tecnocasa indica che dal 2008 il prezzo medio delle case ha segnato -30% medio, per una perdita di valore di 980 miliardi di euro. Una criticità dovuta alla situazione generale italiana, caratterizzata dalla mancata crescita economica dai primi anni ‘2000 con:

- Aumento della disoccupazione

- Scarsa sicurezza finanziaria

- Basse retribuzioni

- Incertezze contrattuali

- Decremento demografico

Stando agli stessi studi, anche con inflazione ridotta al 3% una casa perderebbe circa il 60% del suo valore nel giro di 30 anni, condizione a cui si uniscono i rischi di irragionevoli sovrainvestimenti, nei quali si acquistano più abitazioni di proprietà rispetto al necessario, da destinare a vendita o locazione col sempre meno verosimile obiettivo di creare rendite immobiliari. Infine, non sono ancora chiari gli effetti della Riforma del Catasto 2022, che adeguerà i valori catastali a quelli commerciali diminuendo la convenienza di eventuali vendite.

A conti fatti, anche in grandi città come Roma, Milano, Torino o Firenze, può risultare particolarmente conveniente acquistare immobili anche in centro, considerando la svalutazione degli ultimi anni; di contro, sarà assolutamente svantaggioso vendere, vista l’alta difficoltà a piazzarli a prezzi accettabili.

Come iniziare ad investire in immobili: cosa valutare

Comprare una casa per abitarci

Prima di acquistare un’abitazione, anche se non si vuol investire in immobili ma semplicemente andarci ad alloggiare, bisogna conoscere il numero di persone che vi dovrà abitare. Quando parliamo di “famiglia” di solito intendiamo un nucleo familiare composto da padre, madre e dei figli.

Per i fisco italiano non è così. Oggi una famiglia può essere composta anche da una sola persona.

Se si ha una famiglia numerosa , con dei figli, magari una famiglia allargata, sicuramente conviene prendere in considerazione un investimento immobiliare, altrimenti no.

Comprare una casa, non è come comprare un titolo azionario. Una volta che compriamo un lingotto d’oro o un’azione, basta custodirla presso una banca, pagare una volta all’anno le tasse ( che può pagare direttamente l’istituto di credito) e la cosa è fatta. Quando si diventa proprietari di un immobile, si hanno tutta una serie di obblighi, che vanno al di là di un semplice investimento finanziario.

Speculazione finanziaria fonte di reddito, o una casa per abitazione?

Un altro importante dubbio da sciogliere è a quale fine fare l’investimento.

Vogliamo comprare un immobile per rivenderlo entro 2-3 anni e guadagnarci?

Siamo intenzionati ad impegnare denaro per poi affittare la casa , o magari solo affittare una camera ed avere una fonte di reddito fisso tramite un affitto?

Vogliamo comprare quella casa per abitarci d’estate, o per le vacanze, o magari la compriamo perchè abbiamo dei figli e tra 10 anni saranno maggiorenni e la metteremo a Loro nome , nel frattempo l’affitteremo, aiutandoci così con il pagamento del mutuo?

Investire in immobili risparmiando molti soldi

In teoria, si può investire in immobili anche se non si hanno soldi, o comunque se ne hanno pochi. Il metodo più usato e conosciuto è quello di accendere un mutuo per la prima casa ( vedi in fondo alla pagina per i mutui più convenienti ) e poi affittarne delle stanze o affittarla in parte. Va detto che per accendere un mutuo ora bisogna avere un capitale iniziare.

Si possono risparmiare molti soldi – e parliamo di migliaia o decine di migliaia di euro – anche con altri sistemi, come comprare una casa un vecchio rudere e ristrutturarlo, comprare un appartamento in fase di costruzione, acquistare un’abitazione tramite un’asta giudiziaria.

Comprare una casa per rivenderla e guadagnare

Innanzitutto bisogna avere i capitali per fare questo tipo di investimenti.

Ci sono vari sistemi per poter acquistare un’abitazione e poi rivenderla, andiamo a conoscerne alcuni e ricordiamoci che ci sono degli errori da evitare quando si acquista una casa.

Acquistare immobili da ristrutturare per poi rivenderli / o affittarli

Uno dei sistemi più usati dai piccoli investitori per avere dei grandi margini di guadagno su un investimento in immobili, è quello di comprare una casa da ristrutturare.

Qui molti inizieranno a storcere il naso, ma non bisogna farsi prendere dalla paura, altrimenti non si fa nulla.

Sì, ma quanto costa ristrutturare una casa?

Come potete vedere, siamo andati in uno dei siti di compravendita online più popolari d’Italia, questo per potere dare la possibilità a chi vuole investire in immobili di avere più informazioni possibili. Come ricerca abbiamo messo “casa da ristrutturare” e come zona abbiamo messo “Toscana“. Abbiamo scelto questi due parametri perchè ci sembravano quelli più indicativi sui prezzi delle case da ristrutturare in Italia, con una media che – tutti sanno – in cui il costo è più alto al Nord e più basso al Sud, come per tutte le altre cose.

Come potete vedere, i costi variano a seconda delle condizioni delle case. Una grande casa con 115 mq. costa ‘appena’ 50 mila euro. Ma si tratta di case che in pratica vanno buttate già e rifatte daccapo perchè magari sono vecchie case di contadino costruite nel 1800 o all’inizio del 1900 e che rispettano le leggi di allora, quindi ad esempio prive completamente di bagno all’interno.

Dipende dalle condizioni dell’abitazione da acquistare

Le grandi differenze di una casa di quell’epoca e una casa di oggi sono gli impianti: luce, acqua, riscaldamenti, e sopratutto un criterio antisismico. In effetti in Italia, nelle zone ad alto rischio già esistevano delle norme antisismiche da seguire prima di costruire ( le prime sono di 3 secoli fa), ma sono sicuramente più aggiornate e diverse da quelle di oggi, assolutamente più stringenti.

In molti casi le strutture vanno bene, basta metterci gli impianti, rifare gli intonaci, mettere dei tiranti in acciaio per seguire le norme antisismiche, costruirci dei bagni all’interno. Farlo in economia ha una spesa che dipende più che altro da quello che c’è da buttare giù.

Fare una ristrutturazione in economia, può costare dai 500 ai 1.000 metri al metro quadro.

A questo, va aggiunto il costo dell’abitazione. Come potete capire bene, una casa piccola di 50 metri quadri, magari pagata 50 mila euro, ristrutturata ci arriva già a costare 100.000 euro.

Quindi bisogna fare i conti, perchè a volte conviene spendere soldi per costruire una casa da zero, che ristrutturare, quindi prima di comprare casa, bisogna trovare una ditta, un geometra e farsi fare un preventivo.

Investire in case di riposo

Impegnarsi con il proprio denaro in un progetto di una Casa di Riposo, potrebbe essere molto redditizio, come investimento.

Con l’aumentare della speranza di vita e con l’aumentare del numero di single, sta aumentando anche la richiesta di case di aggregazione di anziani.

Non si tratta di vere e proprie case di riposo come si pensavano anni fa, ma dei piccoli appartamenti in cui vivere solo perchè si è soli ed autosufficienti, ma si cerca compagnia e sicurezza.

Sono condomini e complessi edilizi per persone anziane, edilizia che sta attenta alla fruibilità, con di solito un appartamento adibito per una infermiera / badante, pronta ad intervenire in caso di necessità o che comunque aiuta quando ce n’è bisogno.

Comprare case da affittare ai turisti

Torniamo al discorso che si faceva all’inizio: per decenni gli italiani si sono impegnati con successo con questo tipo investimento in immobili.

Quello che abbiamo specificato anche nell’articolo: acquistare case per turisti , è un ulteriore step.

Si tratta di individuare immobili che potrebbero interessare ai turisti per le vacanze. Ora, con servizi come AirBnB, è molto più facile trovare persone che vogliano affittare un appartamento o delle stanze in quartieri centrali di città molto turistiche come Venezia, Firenze, Roma.

Ci sono luoghi in cui turisti facoltosi possono pagare una notte in un Bed and Breakfast anche 100 euro a letto, questo solo per dormire, farsi una doccia ed avere la prima colazione.

Non c’è solo Venezia ( nella foto superiore), dove c’è ogni tipo di turismo, dal mordi e fuggi a quello più ragionato e facoltoso, turismo che arriva veramente da ogni parte del mondo, ci sono decine di opportunità in città e luoghi turistici non solo in Italia, ma anche all’estero.

Non ci scordiamo però abbiamo la fortuna di vivere in un paese le cui meraviglie della natura e dell’uomo sono conosciute in tutto il mondo e che queste possono essere fonte di reddito ancora per tante persone.

Vecchi appartamenti in centro da ristrutturare ed affittare

Come abbiamo detto per le case coloniche fuori dalla città, anche nelle città turistiche italiane, ci sono tante vecchie abitazioni da ristrutturare e da adibire a B&B, o di cui affittare le camere a turisti per un periodo di tempo limitato.

In questo caso, parliamo di appartamenti a cui non serve una ricostruzione completa, ma molto più ‘di facciata’. In molti casi basta rifare i bagni, ritinteggiare e mettere nuovi mobili, per avere degli appartamenti o camere pronte per essere affittate.

Come risparmiare sull’acquisto di una casa: le abitazioni all’asta

Uno dei sistemi usati da tante persone per acquistare un immobile è quello di comprarlo in un’asta giudiziariA TRAMITE MUTUO.

Si tratta di mettersi d’accordo con uno degli Istituti di Credito italiani che sono convenzionati con le aste giudiziarie.

Si tratta di un nuovo sistema per acquistare abitazioni messe all’asta (quindi già liberate da eventuali abitanti e proprietari) e che di solito non vengono comperate, perchè non si tratta di intere palazzine e non sono quindi interessanti per Fondi Comuni o altri soggetti grandi investitori immobiliari. Un modo molto particolare di investire in immobili, che però implica un grande risparmio.

Questo è un metodo che sembra funzionare molto bene per alcuni investitori che non solo comprano le case all’asta per rivenderle, ma se ce n’è bisogno le ristrutturano e ne tirano fuori magari più di una unità immobiliare.

Certo servono capitali, ma niente di troppo impegnativo. Questo grazie al prezzo stracciato dell’immobile che si ottiene proprio grazie al fatto che sono edifici messi all’asta che spesso nessuno vuole proprio perchè rovinati o da sistemare.

Spendere 50 mila euro in un appartamento in una zona centrale di Milano, poi spenderne altri 50 mila per ristrutturare e poi vendere a 300 o 400 mila euro è un tipo di investimento che ormai viene fatto da molte persone.

La cosa importante è essere sempre aggiornati sulle aste ed avere una ditta di muratori affiliata a Noi, cioè con cui si ha un accordo serio per questo tipo di investimento.

Come risparmiare sulle Agenzie immobiliari

Innanzitutto diciamo che il Nostro sito consiglia di acquistare una casa tramite un’Agenzia Immobiliare , certificata e di comprovata serietà.

Detto questo però, non tutti hanno i soldi a disposizione per poter pagare anche un 3% di compenso per un’agenzia immobiliare e deve cercare di risparmiare se si vuole veramente investire in immobili per avere un ritorno finanziario.

Quanto costa comprare una casa tramite Agenzia Immobiliare.

Queste agenzie di compravendita di immobili hanno delle tariffe fisse nazionali che sono il 3% del prezzo finale dell’abitazione.

Quanto costa comprare una casa tramite Agenzia Immobiliare

Il 3% cioè viene pagato sia dal compratore, che dal venditore.

AD ES.: se compratore e venditore si mettono d’accordo per fare una compravendita di una casa con un importo totale di 100 mila euro, il compratore dovrà dare 100 mila euro al venditore + 3.000 euro all’Agenzia. Il venditore, a sua volta, dovrà dare 3.000 euro all’agenzia.

Non si tratta di cifre astronomiche, ma si può ben intuire che quei 3 mila euro che il compratore spende possono essere benissimo risparmiati e quei 3 mila euro che il venditore spende, possono essere messi come sconto per il compratore, che in questo caso, invece di 100 mila euro, ne potrebbe spendere benissimo 94 mila e con i restanti 6 mila euro fare dei lavori di ristrutturazione della casa. Anche solo rifare un bagno, sistemare le pareti con un nuovo colore, ridare colore agli infissi, sistemare qualche presa rovinata e mettere un condizionatore d’aria.

Tutte spese che con quello che si possono fare semplicemente eliminando la figura dell’Agenzia Immobiliare.

Investimenti Immobiliari 2023: i prezzi delle case nelle principali città italiane, ecco l’andamento del mercato immobiliare:

Come qualsiasi altro settore, il mercato immobiliare ha subito pesantemente l’impatto dell’epidemia degli anni 2019-2020-2021 .

Osservando i prezzi delle case nelle principali città italiane si rende l’idea dei trend di mercato, che riguardino costruzioni nuove o pre-esistenti, notando anche una certa dinamicità e spostamenti per andare incontro a nuove esigenze abitative. Come cambia il prezzo del mattone e dove avvengono le variazioni più significative?

Come cambiano i prezzi degli immobili in Italia?

- Nord, con aumento medio del +32% e prezzo di circa 2.900 euro/m2, in particolare a

- Bologna, +29%

- Milano, +6%

- Centro, con aumento medio del +7% e prezzo di circa 2.900 euro/m2, in particolare a

- Ancona, +3%

- Roma, +2%

- Sud, con aumento medio del +17% e prezzo di circa 1.900 euro/m2, in particolare a

- Potenza, +10%

- Napoli, +6%

Secondo i dati di Immobiliare.it sulle singole regioni, a maggio 2021 il prezzo medio richiesto per immobili in vendita ha raggiunto il suo massimo di 2.751 euro/m2 nel Trentino Alto Adige, mentre un minimo di 936,00 euro/m2 è stato segnato in Calabria. Per quanto riguarda gli affitti, invece, il valore massimo viene registrato in Lombardia, a 14,20 euro/m2/mese, e il minimo sempre in Calabria, a 5,10 euro/m2/mese.

Come cambiano i prezzi delle case nelle principali città d’Italia?

- Milano, +13,6% medio/m2, con principali aumenti a

- Cermenate-Missaglia, 3.261 euro/m2, +44%

- Certosa, 2.999 euro/m2, +24,5%

- Corvetto-Rogoredo, 3.064 euro/m2, +23,4%

- Comasina-Bicocca, 2.096 euro/m2, +19,1%

- Greco-Turro, 3.426 euro/m2, +14,2%

- Baggio, 2.109 euro/m2, +8,7%

- Porta Vittoria, 5.569 euro/m2, +8,1%

- Giambellino-Lorenteggio-Bande Nere, 3.359 euro/m2, +7,5%

- Città Studi-Lambrate, 3.862 euro/m2, +7,5%

- Vigentino-Ripamonti, 3.475 euro/m2, +6,8%

- Bologna, +5,1% medio/m2, con principali aumenti a

- Barca, 2.556 euro/m2, +12,3%

- Costa Saragozza, 3.508 euro/m2, +8,2%

- Santa Viola, 2.626 euro/m2, +6,5%

- Murri, 3.386 euro/m2, +3,9%

- San Mamolo-Colli, 4.145 euro/m2, +3,8%

- Napoli, +1,1% medio/m2, con principali aumenti a

- Chiaiano-Scampia, 1.543 euro/m2, +7%

- Secondigliano-Capodichino, 1.343 euro/m2, +2,8%

- Vomero-Arenella, 3.786 euro/m2, +1,7%

- Centro Storico, 1.972 euro/m2, +0,9%

- Pianura-Soccavo-Camaldoli, 1.774 euro/m2, +0,8%

- Roma, -0,6% medio/m2, con principali aumenti a

- Appio Latino, 4.093 euro/m2, +8,2%

- Labaro-Prima Porta, 2.131 euro/m2, +6%

- Trigoria-Castel di Leva, 2.466 euro/m2, +5,8%

- Cassia-Flaminia, 3.708 euro/m2, +2,7%

- Cinecittà, 2.524 euro/m2, +2,3%

- Malagrotta-Ponte Galeria, 2.165 euro/m2, +2,3%

- Garbatella-Ostiense, 3.415 euro/m2, +1,7%

- Casal Palocco-Infernetto, 2.233 euro/m2, +0,8%

- Casalotti-Selva Nera, 2.259 euro/m2, +0,1%

- Torino, -0,9% medio/m2, con principali aumenti a

- Borgo Vittoria-Gallette, 1.035 euro/m2, +3,5%

- Aurora-Vanchiglia, 1.825 euro/m2, +3,3%

- Cavoretto-Borgo Po, 2.781 euro/m2, +2,9%

- S.Paolo-Cenisia-Pozzo Strada, 1.786 euro/m2, +0,3%

I comuni italiani superiori ai 2.000 abitanti con prezzi medi maggiori sono:

- Pietrasanta, 503.332 euro e 3.959 euro/m2

- Venezia, 429.166 euro e 4.448 euro/m2

- Firenze, 351.485 euro e 3.916 euro/m2

- Milano, 349.387 euro e 3.985 euro/m2

- Camaiore, 326.799 euro e 2.798 euro/m2

- Modena, 294.891 euro e 2.141 euro/m2

- Roma, 278.846 euro e 2.847 euro/m2

- Treviso, 271.712 euro e 2.098 euro/m2

- Bologna, 267.757 euro e 3.005 euro/m2

- Rimini, 258.523 euro e 2.417 euro/m2

Come cambiano i prezzi di appartamenti e ville nelle province?

- Appartamenti, +2,6%

- Ville, -0,1%

In merito agli appartamenti, è Milano la provincia che ha visto rialzare maggiormente i suoi prezzi segnando un +19,6%, con media di 2.793 euro/m2. Seguono le province di Lucca, Modena e Udine, con crescita del +7,1% e prezzi medi rispettivamente di 2.630, 1.620 e 1.552 euro/m2. Vi sono poi:

- Bolzano, +6,2% e 3.759 euro/m2

- Savona, +1% e 3.267 euro/m2

- Firenze, +4,3% e 3.024 euro/m2

Tra i maggiori ribassi si notano invece le province di Isernia, a -8,8% e prezzo medio di 840,00 euro/m2, Pistoia, a -7,1% e 1.360 euro/m2 e L’Aquila, -6,9% e 1.186 euro/m2.

Trend rialzista anche per le ville, in cui si notano particolarmente le province di:

- Sassari, +9,1% e 2.429 euro/m2

- Napoli, +8,6% e 1.961 euro/m2

- Reggio Emilia, +6,5% e 1.376 euro/m2

- Lucca, +6% e 2.608 euro/m2

E’ invece Bolzano la provincia dai prezzi medi più alti per le ville, a 3.148 euro/m2, seguita da Grosseto a 2.733 euro/m2; entrambe si mantengono però stabili rispetto a gennaio 2020.

In ribasso invece le province di Caltanissetta, -6,9% e 622,00 euro/m2, Lecco, -6,5% e 1.449 euro/m2, Macerata, -5,8% e 1.079 euro/m2 e Catania, -5,6% e 1.064 euro/m2.

Conclusioni

Concludendo quest’esame sui prezzi delle case nelle principali città d’Italia, si nota come in queste sono le aree periferiche a registrare i maggiori aumenti, causando un’inversione di tendenza rispetto al passato in cui erano i centri città a presentare rialzi considerevoli. Discorso che vale anche per le ville, per antonomasia distaccate dal caos cittadino.

A conti fatti, specialmente in città come Milano, Bologna e Roma, ciò avviene a causa del cambio d’abitudini ed esigenze domestiche dell’italiano medio: cerca aree strategicamente più adatte alla sua vita privata e professionale senza però perdere il collegamento con la città, spesso base lavorativa e di movida, ma condizionata da traffico, smog e ridotte aree verdi.

Novità ed approfondimenti sugli investimenti immobiliari:

- Investire sulla casa ancora conviene?

- Comprare casa all’estero

- Come comprare casa all’asta

- Investimenti in immobili

- Previsioni mercato immobiliare

- Investimenti su case a reddito garantito

- Casa un investimento sicuro?

- Case di riposo

- Immobili di pregio turistico

- Comprare casa all’estero

Prestiti e mutui per immobili

- Mutuo con tassi migliori

- Mutuo Islamico

- Mutuo Monte dei Paschi di Siena

- Arancio di Banca ING Direct

- Mutuo Bancoposta

- Come comprare una casa all’asta con il Mutuo Ipotecario

- Surroga: come risparmiare sul mutuo

- Mutuo Unicredit

- Surroga UNICREDIT

- Mutuo prima casa per giovani, quale scegliere

- TAEG e TAN cosa sono

- Come fare una estinzione anticipata di un Mutuo senza costi aggiuntivi

- Mutuo Ipotecario: che cosa è

- Prestito vitalizio ipotecario

- Polizza Assicurativa Mutuo

LEGGI ANCHE : Previsione mercato delle abitazioni – Case che danno un reddito garantito – – Un’abitazione è ancora un investimento sicuro? – – Quanto costa costruire un’abitazione al MQ –

– Case da affittare a turisti –

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.

questo articolo reca la data del 2021 e non fa cenno al fatto che il turismo è in crisi nera e non si sa quando si riprenderà per cui investire adesso in una casa per turismo potrebbe essere un suicidio (anche un affare , dipende)

stesso discorso per molti tipi di affitto a studenti (molti sono tornati a casa per fare la DAD) e stagisti, lavoratori stagionali, lavoratori in smart working etc

aggiungo al commeto di matteo che le agenzie immpbiliari non hanno un prezzo fisso ma questo varia in percentuale in relazione al valore dell’immobile e a trattative.

comprare all’asta è poco utilizzato e limitato a chi lavora nel settore, perchè pieno di controindicazioni e pratiche burocratiche, oltre agli appartamenti spesso distrutti da ex inquilini.

vorrei ricevere news