Ancora a fine 2023, l’inflazione non è finita, è finita la sua crescita ma ancora è presente al 5% all’anno circa. Proteggere i propri risparmi dall’inflazione è fondamentale per mantenere il valore del proprio denaro nel tempo. L’inflazione, infatti, erode il potere d’acquisto del denaro.

Qui ci sono alcune strategie che potresti considerare:

- Investimenti in Azioni: Generalmente, le azioni tendono a battere l’inflazione nel lungo periodo. Tuttavia, investire in azioni comporta un grado di rischio maggiore rispetto ad altre opzioni.

- Obligazioni indicizzate all’inflazione: Queste sono obbligazioni il cui rendimento è legato all’inflazione. Nel caso l’inflazione aumenti, anche il rendimento delle obbligazioni indicizzate cresce.

- Investire in Beni Reali: Immobili, terreni e altre proprietà tendono a mantenere il loro valore nel tempo e possono offrire protezione dall’inflazione.

- Commodities: Investire in materie prime come l’oro può servire come copertura contro l’inflazione. Tuttavia, le commodities sono volatili e possono non essere adatte a tutti gli investitori.

- Conti di Risparmio ad Alto Rendimento: Anche se in periodi di bassi tassi di interesse questi conti potrebbero non offrire rendimenti che battono l’inflazione, in alcuni contesti potrebbero comunque offrire tassi più competitivi rispetto ai conti di risparmio tradizionali.

- Diversificazione: Non mettere tutti i tuoi risparmi in un solo tipo di investimento. Distribuire il proprio capitale tra diversi tipi di asset può aiutare a ridurre il rischio.

- Considerare Investimenti Internazionali: Diversificando geograficamente gli investimenti, si può beneficiare della crescita in altre economie e potenzialmente proteggersi da problemi locali, come un’alta inflazione nel proprio paese.

- Rivalutare regolarmente il portafoglio: Con il passare del tempo e le variazioni dei mercati, la distribuzione del tuo portafoglio può cambiare. È importante rivalutare e, se necessario, ri-bilanciare il tuo portafoglio per assicurarti che rispecchi le tue necessità e il tuo profilo di rischio.

- Investimenti in Titoli a Reddito Fisso a Lungo Termine: Se prevedi che l’inflazione aumenterà in futuro, evita di bloccare i tuoi investimenti in titoli a reddito fisso a basso rendimento per lunghi periodi.

- Risparmia di più: Infine, un approccio semplice ma efficace può essere aumentare il tasso di risparmio. Più risparmi ora, più capitale avrai in futuro, compensando parzialmente gli effetti dell’inflazione.

Ricorda sempre di consultare un consulente finanziario prima di prendere decisioni sugli investimenti. Ogni individuo ha esigenze e obiettivi diversi, e ciò che funziona per una persona potrebbe non essere adatto per un’altra.

L’inflazione è definita dal tasso di diminuzione del valore di una valuta e, di conseguenza, il livello generale dei prezzi di beni e servizi è in aumento. L’inflazione è un evento naturale in un’economia, ma la copertura dell’inflazione può essere utilizzata per compensare il calo previsto del prezzo di una valuta, proteggendo così il ridotto potere d’acquisto.

Cos’è l’inflazione?

L’inflazione è l’aumento dei prezzi dei beni, questo quando è prolungato nel tempo porta ad una diminuzione del valore reale della moneta. L’inflazione può avere varie cause, tra le quali l’aumento dei prezzi delle materie prime e/o l’aumento del denaro circolante in un sistema chiuso. L’inflazione, di solito porta alla recessione economica e poi alla stagflazione, prima che il ciclo economico finisca e torni la crescita. Anche se questa non è una regola che vale sempre.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Come comportarsi con l’inflazione

Un investitore disciplinato può pianificare l’inflazione coltivando classi di attività che sovraperformano il mercato durante i climi inflazionistici. Sebbene le obbligazioni tradizionali siano il solito punto di riferimento per gli orientati al reddito, non sono l’unico investimento che produce un flusso di entrate.

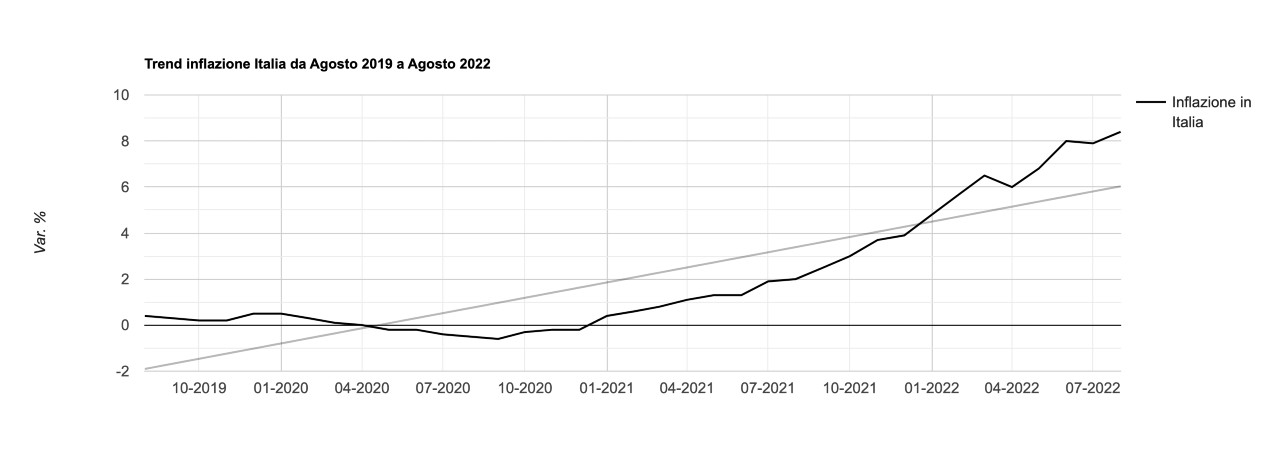

L’inflazione così alta, cioè che supera il 5% annuo è un fenomeno praticamente nuovo per chi non era nato negli anni ’70 ed ’80 , quando si arrivò ad avere un’inflazione anche del 20% su base annua in Italia. Tra gli altri fattori, fu proprio l’inflazione ed il calo continuo del potere di acquisto dei salari ad innescare un malcontento sociale che poi sfociò in grandi manifestazioni di piazza ed in parte anche nel terrorismo politico, una situazione di grandi tumulti nel Nostro paese che durò oltre 20 anni.

Come proteggere i risparmi dall’inflazione ( anteprima )

- Cos’è l’inflazione

- Come si forma l’inflazione

- L’inflazione è un evento naturale in un’economia e un investitore disciplinato può pianificarla coltivando classi di attività che sovraperformano il mercato durante i periodi inflazionistici.

- Spostare i fondi dalle obbligazioni alle azioni, in particolare alle azioni privilegiate, è una strategia.

- Il settore immobiliare di solito si comporta bene in periodi inflazionistici.

- L’aggiunta di azioni o obbligazioni globali al tuo portafoglio protegge anche il tuo portafoglio dai cicli inflazionistici nazionali.

- Un’altra opzione sono strumenti di debito più particolari come le BTP Italia indicizzati all’inflazione..

Ecco le prime cinque classi di attività da considerare quando si cerca protezione dall’inflazione. Si va dalle azioni agli strumenti di debito agli investimenti alternativi. Sono tutte mosse fattibili da fare per il singolo investitore, sebbene comportino diversi gradi di rischio.

Quali sono le cause dell’inflazione?

In generale, l’aumento dei prezzi e la diminuzione del valore del denaro, cioè l’inflazione può essere causata da una serie di fattori e molti tipi sono caratterizzati da una causa principale o dal tasso di aumento.

- Spinta dai costi. Una causa comune di inflazione è quando i costi di produzione di beni e servizi aumentano e spingono i prezzi verso l’alto. Ciò può accadere quando i prezzi delle materie prime o il costo del lavoro aumentano.

- Aumento della domanda. Un’altra causa di inflazione è quando la domanda di beni e servizi supera quella che può essere prodotta in quel momento, facendo salire i prezzi.

- Deflazione. L’opposto dell’inflazione: un tasso di inflazione negativo o un calo dei prezzi di beni e servizi.

- Disinflazione. Un tasso di inflazione in calo o un rallentamento nell’aumento dei prezzi di beni e servizi.

- Riflessione. Un modo per frenare la deflazione, quando un governo stimola di proposito l’economia aumentando l’offerta di moneta o la spesa pubblica, come i pagamenti di stimolo del COVID. La reflazione può verificarsi anche quando un governo abbassa i tassi di interesse.

- Strisciante. Inflazione bassa o moderata con prezzi in aumento inferiore al 3% all’anno.

- Che cammina . I prezzi aumentano moderatamente, ma il tasso di inflazione annuale rimane a una cifra.

- Galoppante. I prezzi aumentano in modo significativo a due cifre, oltre il 10% all’anno.

- Iper inflazione. Inflazione straordinaria fuori controllo, oltre il 1.000% all’anno.

- Stagflazione. Alta inflazione anche durante una recessione economica. VEDI: Dove Investire con la Recessione –

Metodi per combattere l’inflazione

1. Ricollocare il denaro in azioni

Se l’inflazione ritorna, generalmente è un pugno nella mascella per il mercato obbligazionario, ma potrebbe essere un colpo nel braccio per il mercato azionario. Prendi in considerazione la riallocazione del 10% del tuo portafoglio dalle obbligazioni alle azioni per sfruttare questa possibile tendenza.

Un portafoglio 60/40 azioni/obbligazioni è considerato un mix sicuro e conservativo di azioni e obbligazioni. Un esempio di portafoglio azionario/obbligazionario è il Dimensional DFA Global Allocation 60/40 Portfolio (I) ( DGSIX ).

Un portafoglio 60/40 azioni/obbligazioni è una strategia di investimento facile e ti aiuterà a proteggerti dall’inflazione, ma tieni presente che a lungo termine avrà prestazioni inferiori rispetto a un portafoglio interamente azionario a causa degli effetti dell’interesse composto. Potresti ritrovarti a perdere dei rendimenti rispetto a un portafoglio con una percentuale di azioni più alta.

L’acquisto di azioni privilegiate è un’altra possibilità. Queste emissioni liquide pagheranno un rendimento più elevato rispetto alla maggior parte dei tipi di obbligazioni e potrebbero non diminuire di prezzo tanto quanto le obbligazioni quando appare l’inflazione.

I titoli di utilità rappresentano una terza alternativa, in cui il prezzo del titolo aumenterà e diminuirà in modo alquanto prevedibile durante il ciclo economico e pagherà anche dividendi costanti.

Approfondimenti sull’investimento in azioni:

- Azioni da tenere d’occhio

- Migliori azioni di questo mese

- Migliori titoli ultimi 6 mesi

- Investire in azioni – Guida per principianti

2. Diversificare a livello internazionale

Gli investitori italiani tendono a preferire azioni e obbligazioni italiane, ma la pratica può essere costosa a lungo termine, soprattutto durante i periodi di inflazione. L’aumento dell’esposizione internazionale, cioè diversificare i propri investimenti a livello internazionale, può essere una buona strategia per proteggersi dall’inflazione.

Ci sono diverse grandi economie nel mondo che non salgono e non scendono in tandem con gli indici di mercato statunitensi, come l’Italia, l’Australia e la Corea del Sud. L’aggiunta di azioni di questi o altri paesi simili può aiutare a proteggere il tuo portafoglio dai cicli economici interni. Le obbligazioni di emittenti esteri possono fornire agli investitori un’esposizione al reddito fisso che potrebbe non scendere di prezzo se l’inflazione appare sul fronte interno.

I fondi negoziati in borsa (ETF) e i fondi comuni di investimento sono due delle opzioni più semplici per diversificare gli investimenti nei mercati internazionali. Questi tipi di fondi sono un modo a basso costo per investire, rispetto all’acquisto di un portafoglio di qualche banca o azioni estere. Se possiedi fondi indicizzati solo italiani , potresti prendere in considerazione l’aggiunta di un fondo indicizzato internazionale al tuo portafoglio.

21%

La percentuale di azioni e obbligazioni internazionali nei portafogli degli investitori statunitensi, nonostante i mercati internazionali rappresentino il 60% dei mercati dei capitali pubblici globali. Questo fenomeno è noto come “pregiudizio del paese di origine“.

3. Considera il settore immobiliare

Ci sono molti vantaggi nell’investire nel settore immobiliare. Questa classe di attività ha un valore intrinseco e fornisce un reddito costante attraverso i dividendi. Spesso funge da buona copertura contro l’inflazione poiché ci sarà sempre una domanda di case, indipendentemente dal clima economico, e poiché con l’aumento dell’inflazione, aumentano anche i valori delle proprietà e quindi l’importo che un proprietario può addebitare per l’affitto.

Poiché il settore immobiliare è un bene tangibile, tuttavia, è illiquido. Un’alternativa da considerare sono i fondi di investimento immobiliare (REIT), che sono investimenti più liquidi e possono essere acquistati e venduti facilmente sui mercati. I REIT sono società che possiedono e gestiscono portafogli di proprietà commerciali, residenziali e industriali. Fornendo reddito attraverso affitti e locazioni, spesso pagano rendimenti più elevati rispetto alle obbligazioni. Un altro vantaggio chiave è che i loro prezzi probabilmente non saranno così influenzati quando le tariffe inizieranno a salire, perché i loro costi operativi rimarranno sostanzialmente invariati. Un esempio di REIT con un’ampia esposizione al settore immobiliare e un basso rapporto di spesa è il Vanguard Real Estate ETF ( VNQ ).

4. Guarda i SUGGERIMENTI

I titoli del BTP Italia legati all’inflazione , sono un tipo di titolo del Tesoro italiano, progettato per aumentare di valore per tenere il passo con l’inflazione. Poiché sono sostenuti dal governo italiano, sono considerati tra gli investimenti più sicuri al mondo.

Le obbligazioni sono collegate all’Indice dei prezzi al consumo e il loro importo principale viene ridefinito in base alle variazioni di tale indice.

- ETF di materie prime da comprare durante periodi di inflazione

iShares TIPS Bond ETF ( TIP )

Si tratta di un ETF che è legato alle Obbligazioni USA indicizzate all’inflazione.

5. Acquista prestiti bancari

Alcune aziende possono prosperare durante l’inflazione, quando i prezzi aumentano. Le banche, ad esempio, guadagnano di più all’aumentare dei tassi di interesse e traggono profitto dall’aumento del prezzo dei prestiti.

L’acquisto di prestiti bancari garantiti senior è un buon modo per guadagnare rendimenti più elevati proteggendoti da un calo dei prezzi se i tassi iniziano a salire. Tieni presente, tuttavia, che potrebbe esserci un ritardo sostanziale prima che il valore dei prestiti aumenti all’aumentare dei tassi. Un esempio di fondo di questo tipo è il Lord Abbett Floating Rate Fund ( LFRAX ).

Molti di questi investimenti sono strumenti complessi e gli investitori inesperti potrebbero essere saggi ad acquistarli tramite un fondo comune di investimento o un fondo negoziato in borsa (ETF). Ad esempio, il Vanguard Global Ex-US Real Estate Index (VNQI) offre un’ampia esposizione in proprietà in tutto il mondo. IShares TIPS Bond ETF (TIP) replica la performance dei buoni del Tesoro statunitensi protetti dall’inflazione. Il Lord Abbett Floating Rate Fund (LFRAX) è una buona scelta per coloro che cercano esposizione in prestiti aziendali di grado inferiore.

Qual è storicamente la migliore copertura contro l’inflazione?

La migliore copertura contro l’inflazione, storicamente, dipende dal tuo lasso di tempo. Le materie prime sono spesso citate come una buona scommessa per stare al passo con il costo della vita, in particolare l’ oro . Tuttavia, una ricerca del professore della Duke University Campbell Harvey e Claude Erb, ex gestore di materie prime e reddito fisso presso TCW Group, mostra che l’oro funziona meglio come copertura dall’inflazione solo a lunghissimo termine, un secolo o più.

Molti analisti ed economisti ritengono che le azioni siano un modo migliore per proteggere il proprio portafoglio a lungo termine, in particolare da un’inaspettata riacutizzazione dell’inflazione. Gli utili aziendali spesso crescono più velocemente quando l’inflazione è più alta perché questo indica che le persone stanno spendendo e l’economia è in crescita. Sebbene abbia i suoi alti e bassi, negli ultimi 100 anni il mercato azionario (rappresentato dall’S&P 500) ha apprezzato una media del 10% annuo.

L’oro è una buona copertura contro l’inflazione?

Uno dei tradizionali punti di forza dell’oro è stato il suo status di copertura contro l’inflazione. In quanto bene reale e tangibile, l’oro tende a mantenere il suo valore per la maggior parte, a differenza delle valute cartacee come il dollaro, che perdono potere d’acquisto quando l’inflazione è dilagante. C’è un vecchio detto che il prezzo di un’oncia d’oro è uguale al prezzo di un tailleur di qualità. Ciò valeva nel 1934 quando i vestiti costavano 35 dollari, e con l’oro attualmente intorno a 1.800 dollari l’oncia, lo fa anche oggi (supponendo che il vestito sia di Valentino).

Con l’aumento dell’inflazione, l’oro in genere si apprezza. Tuttavia, l’oro è sempre un bene rifugio, ( è molto apprezzato durante grande crisi internazionali come guerre e pandemie, come si è visto recentemente) quindi non è una perfetta copertura contro l’inflazione. Altri fattori possono guidare i suoi prezzi, che possono fluttuare selvaggiamente di anno in anno, il che significa che possono farlo anche i suoi rendimenti aggiustati per l’inflazione. In effetti, negli ultimi orizzonti di investimento di 1, 5, 10, 15 e 20 anni, la variazione dei rendimenti nominali e reali dell’oro non è stata determinata dall’inflazione realizzata.

Bitcoin è una forte copertura contro l’inflazione?

Teoricamente, bitcoin potrebbe essere una forte copertura contro l’inflazione. Le attività a cui gli investitori corrono in tempi di aumento dei prezzi – i cosiddetti investimenti rifugio come metalli preziosi e immobili – sono quelle che scarseggiano o si muovono in contrasto con la carta moneta o le attività finanziarie. Bitcoin si adatta al conto.

Il problema è che bitcoin non ha una grande storia di investimenti: creato nel 2009, è stato attivamente scambiato solo per un decennio o giù di lì e l’inflazione non è stata un fattore determinante per la maggior parte della sua breve vita.

Quindi nessuno sa davvero come l’inflazione influenzerà il bitcoin e il suo comportamento tipicamente volatile. Certamente, la sua performance negli ultimi tempi è stata sconcertante rispetto all’inflazione. Il bitcoin è raddoppiato da metà dicembre 2020 all’inizio di gennaio 2021, quando l’inflazione ha iniziato a salire. Ma poi, senza un apparente allentamento delle pressioni inflazionistiche, tra l’8 e l’11 gennaio, ha perso il 25% del suo valore.

Nel maggio 2021, i discorsi sull’inflazione si sono intensificati: quando la Federal Reserve ha segnalato un ritiro dalle politiche pandemiche a soldi facili e un aumento dei tassi di interesse, le azioni hanno tremato, ma il bitcoin è davvero crollato. Il 19 maggio, è culminato in un calo di un mese chiudendo a $ 38.390, un calo del 41% dal picco di 64.829 dollari di metà aprile.

Gli immobili possono proteggersi dall’inflazione?

Il settore immobiliare è una delle antiche coperture contro l’inflazione. È un bene tangibile, e quelli tendono a mantenere il loro valore quando regna l’inflazione, a differenza dei beni cartacei. Più specificamente, all’aumentare dei prezzi, aumentano anche i valori della proprietà e anche l’importo che un proprietario può addebitare per l’affitto, in modo che la proprietà guadagni un reddito da locazione più elevato nel tempo.

C’è anche il fenomeno del “debito in deprezzamento”: cioè il costo delle rate del mutuo del proprietario immobiliare diminuisce di fatto. Ad esempio, supponiamo che i pagamenti del mutuo ammontano a 8.333 dollari fissi al mese durante il primo anno del prestito. Rimarranno gli stessi nominalmente – 100.000 dollari all’anno – ma potrebbero valere solo 80.000 dollari nel decimo anno, se c’è stata un’inflazione sostenuta durante quel periodo.

Tutti questi elementi rendono gli immobili una preziosa protezione in tempi inflazionistici.

Scopri di più sugli investimenti in immobili:

Approfondimenti sui vari tipi di inflazione e sulla deflazione

Inflazione strisciante

L’ inflazione strisciante o lieve si verifica quando i prezzi aumentano del 3% o meno all’anno. Secondo la Federal Reserve, quando i prezzi aumentano del 2% o meno, ne beneficia la crescita economica. Questo tipo di inflazione moderata fa sì che i consumatori si aspettino che i prezzi continuino a salire, il che aumenta la domanda. I consumatori acquistano ora per battere i prezzi futuri più elevati. Ecco come l’inflazione mite guida l’espansione economica. Per questo motivo, la Fed fissa il 2% come tasso di inflazione target. 1

Inflazione che cammina

Questa forte, o distruttiva, inflazione è compresa tra il 3% e il 10% all’anno. È dannoso per l’economia, perché riscalda la crescita economica troppo rapidamente. Le persone iniziano a comprare più del necessario, per evitare i prezzi molto più alti di domani. Questo aumento degli acquisti spinge ulteriormente la domanda in modo che i fornitori non riescano a tenere il passo. Ancora più importante, nemmeno i salari possono farlo. Di conseguenza, beni e servizi comuni hanno un prezzo fuori dalla portata della maggior parte delle persone.

Inflazione galoppante

Quando l’inflazione sale al 10% o più all’anno, provoca il caos assoluto nell’economia. Il denaro perde valore così rapidamente che il reddito aziendale e dei dipendenti non riesce a tenere il passo con costi e prezzi. Gli investitori stranieri, a loro volta, evitano il Paese in cui ciò avviene, privandolo del capitale necessario. L’economia diventa instabile e i leader di governo perdono credibilità. L’inflazione galoppante deve essere prevenuta a tutti i costi.

Iper inflazione

L’iperinflazione si verifica quando i prezzi salgono alle stelle di oltre il 50% al mese. È molto raro. In effetti, la maggior parte degli esempi di iperinflazione si verifica quando i governi stampano denaro per pagare le guerre. Esempi di iperinflazione includono la Germania negli anni ’20, lo Zimbabwe negli anni 2000 e il Venezuela negli anni 2010. 2 L’ultima volta che gli Stati Uniti hanno sperimentato l’iperinflazione è stata durante la Guerra Civile.

Stagflazione

La stagflazione si verifica quando la crescita economica è stagnante ma c’è ancora inflazione dei prezzi. 4 Questa combinazione sembra contraddittoria, se non impossibile, però. Perché i prezzi dovrebbero salire quando non c’è abbastanza domanda per alimentare la crescita economica?

Questo fenomeno si è verificato negli anni ’70, quando gli Stati Uniti hanno abbandonato il gold standard. Una volta che il valore del dollaro non era più legato all’oro, è crollato. Allo stesso tempo, il prezzo dell’oro è salito alle stelle.

La stagflazione non si è conclusa fino a quando il presidente della Federal Reserve Paul Volcker ha alzato il tasso sui fondi federali a due cifre. Lo tenne lì abbastanza a lungo da dissipare le aspettative di un’ulteriore inflazione. 5

Inflazione di base

Il tasso di inflazione core misura l’aumento dei prezzi di tutto tranne che di cibo ed energia. Questo perché i prezzi del gas tendono ad aumentare ogni estate. Le famiglie consumano più benzina per andare in vacanza. I costi del gas più elevati aumentano il prezzo del cibo e di qualsiasi altra cosa che abbia costi di trasporto elevati.

La Federal Reserve utilizza il tasso di inflazione core come guida nella definizione della politica monetaria. La Fed non vuole aggiustare i tassi di interesse ogni volta che i prezzi del gas salgono. A gennaio 2022, l’indice di tutti gli articoli (meno cibo ed energia) è aumentato del 6,0%, la più grande variazione in 12 mesi dal periodo terminato ad agosto 1982.

Deflazione

La deflazione è l’opposto dell’inflazione. È quando i prezzi scendono. È causato dallo scoppio di una bolla patrimoniale.

Questo è ciò che è successo nel settore immobiliare nel 2006. La deflazione dei prezzi delle abitazioni ha intrappolato coloro che hanno acquistato la propria casa nel 2005. 8 In effetti, la Fed era preoccupata per la deflazione generale durante la recessione. Questo perché la deflazione può trasformare una recessione in una depressione. Durante la Grande Depressione del 1929, i prezzi sono diminuiti del 10% all’anno. 9 Una volta iniziata la deflazione, è più difficile fermare l’inflazione.

Inflazione salariale

L’inflazione salariale si verifica quando la paga dei lavoratori aumenta più rapidamente del costo della vita . Eventualità sconosciuta in Italia. Succede in tre situazioni. Il primo è quando c’è carenza di lavoratori. Il secondo è quando i sindacati negoziano salari sempre più alti. Il terzo è quando i lavoratori controllano efficacemente la loro retribuzione.

Una carenza di lavoratori si verifica ogni volta che la disoccupazione è inferiore al 4% . I sindacati hanno negoziato una paga più alta per i lavoratori automobilistici negli anni ’90. Gli amministratori delegati controllano efficacemente la propria retribuzione sedendosi in molti consigli aziendali, in particolare nel proprio. Tutte queste situazioni creano inflazione salariale.

Naturalmente, tutti pensano che i propri aumenti salariali siano giustificati, ma salari più alti sono un elemento dell’inflazione spinta dai costi. Ciò può far aumentare i prezzi di beni e servizi di un’azienda.

Inflazione patrimoniale

Una bolla patrimoniale, o inflazione patrimoniale, si verifica in una classe di attività. Buoni esempi includono l’edilizia abitativa, il petrolio e l’oro. Viene spesso trascurato dalle banche centrali e da altri osservatori dell’inflazione quando il tasso generale di inflazione è basso. Ma la crisi dei mutui subprime e la conseguente crisi finanziaria globale hanno dimostrato quanto possa essere dannosa l’inflazione incontrollata degli asset.

Inflazione degli asset: gas

I prezzi del gas naturale aumentano ogni primavera in previsione della stagione delle vacanze estive. Ma l’incertezza politica nei paesi esportatori di petrolio ha fatto aumentare i prezzi del gas nel 2011 e nel 2012 e per la ripartenza delle industrie mondiali dopo 2 anni di lockdown nella primavera del 2021. I prezzi hanno raggiunto il picco storico di oltre 200 euro proprio recentemente, per le politiche di taglio ai rifornimenti che il semi monopolista russo Gazprom sta facendo in Europa in relazione alla guerra in Ucraina.

Cosa hanno a che fare i prezzi del petrolio con i prezzi del gas? Molto. In effetti, i prezzi del petrolio sono responsabili di circa due terzi dei prezzi del gas. Il resto è distribuzione e tasse. Non sono volatili come i prezzi del petrolio.

Inflazione degli asset: petrolio

I prezzi del greggio hanno raggiunto il massimo storico di 145,31 dollari al barile nel luglio 2008. Questo prezzo corretto per l’inflazione è avvenuto nonostante una diminuzione della domanda globale e un aumento dell’offerta. I commercianti di materie prime determinano i prezzi del petrolio. Questi trader includono sia speculatori che trader aziendali che stanno coprendo i propri rischi. I traders aumentano i prezzi del greggio in due tipi di situazioni. Il primo è se pensano che ci siano minacce da fornire, come i disordini in Medio Oriente. Il secondo è se vedono un aumento della domanda, come la crescita in Cina.

Inflazione patrimoniale: cibo

I prezzi dei generi alimentari sono aumentati del 6,4% nel 2008, provocando rivolte per il cibo in India e in altri mercati emergenti. Sono aumentati di nuovo nel 2011, con un aumento del 4,8%. Secondo molti economisti, gli alti costi alimentari hanno portato alla Primavera Araba. Potrebbero ripresentarsi rivolte alimentari causate dall’inflazione in questa importante classe di attività. A gennaio 2022, i prezzi dei generi alimentari sono aumentati del 7% negli Stati Uniti, riflettendo la più alta inflazione alimentare che abbiamo visto in quarant’anni.

Inflazione patrimoniale: oro

Una bolla patrimoniale si è verificata quando i prezzi dell’oro hanno raggiunto il massimo storico di 1.895 dollari l’oncia il 5 settembre 2011. Anche se molti investitori potrebbero non chiamare questa inflazione, di certo lo era. Questo perché i prezzi sono aumentati senza un corrispondente spostamento dell’offerta o della domanda di oro. Invece, gli investitori sono corsi verso l’oro come un rifugio sicuro. Erano preoccupati per il calo del dollaro. Ritenevano che l’oro li proteggesse dall’iperinflazione di beni e servizi statunitensi. Erano incerti sulla stabilità globale.

Cosa ha spaventato gli investitori? Ad agosto, il rapporto sull’occupazione ha mostrato assolutamente zero nuovi guadagni di lavoro. Durante l’estate, sembrava che la crisi del debito dell’eurozona potesse non essere risolta. C’era anche stress sul fatto che gli Stati Uniti sarebbero stati inadempienti sul loro debito. I prezzi dell’oro salgono in risposta all’incertezza. A volte, è per proteggersi dall’inflazione. Altre volte, è l’esatto opposto, la rinascita della recessione.

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.