Secondo alcuni esperti – in particolare Michael Burry – lo stesso finanziere che pronosticò la crisi dei mutui sub prime del 2009, il mondo sta andando verso una iper inflazione molto forte per via del continuo immettere moneta per poter dare ristori per la pandemia.

Per i consumatori, l’inflazione può significare allungare ulteriormente uno stipendio statico, ma per gli investitori l’inflazione può significare profitti continui mentre si aggiungono al loro portafoglio pensionistico.

L’inflazione è definita come un aumento sostenuto del prezzo di beni e servizi. Quando inizia ad esserci l’inflazione, un chilo di pane che una volta costava 2 euro, oggi ne può costare . Con il tempo, l’inflazione fa perdere il valore d’acquisto della moneta. Ci sono tanti fattori che influenzano l’inflazione e argomenti sulle sue principali cause.

Proteggere i Nostri soldi dall’inflazione, dovrebbe essere il primo obiettivo di ogni buon investitore. Poi se riusciamo anche a guadagnare in momenti così difficili, è sicuramente meglio.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

In che modo l’inflazione può essere positiva per l’economia?

Cos’è l’inflazione

L’inflazione è un aumento dei prezzi dei beni e dei servizi che crescono in modo costante, in un’economia durante un periodo di tempo. Aumentando il livello dei prezzi in modo generale, il potere di acquisto di una moneta cala e con la stessa moneta, tempo dopo si acquistano meno beni e servizi. In altre parole, l’inflazione riflette la diminuzione del potere d’acquisto della moneta: una perdita del valore reale della valuta interna di un paese.

Questa è una condizione economica tipica e generalmente prevista in molti paesi. Tuttavia, se l’inflazione è troppo alta o imprevedibile, può portare a problemi economici, come l’incertezza nei mercati e una diminuzione della fiducia degli investitori. D’altro canto, un basso livello di inflazione (o addirittura la deflazione, cioè un calo generalizzato dei prezzi) può segnalare problemi economici come una domanda debole.

Le banche centrali tentano di controllare l’inflazione attraverso la politica monetaria. Se l’inflazione è troppo alta, una banca centrale può aumentare i tassi di interesse per ridurre la quantità di denaro in circolazione. Se l’inflazione è troppo bassa, potrebbe abbassare i tassi di interesse per stimolare l’attività economica.

L’inflazione è misurata in vari modi, tra cui l’indice dei prezzi al consumo (IPC) e l’indice dei prezzi al produttore (IPP). Questi indici misurano rispettivamente il costo medio di un paniere di beni e servizi per i consumatori e il costo medio dei beni alla produzione.

Cause dell’inflazione

L’inflazione può essere causata da una varietà di fattori, e generalmente si distingue in due tipi principali: inflazione da domanda e inflazione da offerta.

- Inflazione da domanda: Questo tipo di inflazione si verifica quando la domanda di beni e servizi in un’economia supera la capacità di produzione. Quando la domanda è più alta dell’offerta, i prezzi generalmente aumentano, portando all’inflazione. L’aumento della domanda può essere causato da diversi fattori, tra cui l’aumento della spesa pubblica, l’aumento dei prestiti e del credito, o l’aumento della spesa dei consumatori.

- Inflazione da offerta: Questo tipo di inflazione si verifica quando i costi di produzione aumentano, riducendo l’offerta di beni e servizi se la domanda rimane costante. L’aumento dei costi di produzione rende più costoso produrre beni, il che può portare ad un aumento dei prezzi. Questo può essere causato da una varietà di fattori, tra cui l’aumento dei salari, l’aumento dei prezzi delle materie prime, o l’aumento dei costi energetici.

Un altro tipo di inflazione che può verificarsi è l’inflazione strutturale o integrata, che è causata da un’aspettativa di inflazione futura. Se i lavoratori si aspettano che i prezzi aumenteranno, potrebbero chiedere salari più alti per mantenere il loro potere d’acquisto. Questo a sua volta può portare le aziende ad aumentare i prezzi per coprire i costi più elevati, creando un ciclo di inflazione.

È importante notare che questi fattori non operano in modo isolato e che spesso ci sono molteplici fattori alla base dell’inflazione in un’economia.

Effetti dell’inflazione

L’inflazione può avere una serie di effetti su un’economia, sia positivi che negativi, a seconda del tasso di inflazione e della sua prevedibilità. Ecco alcuni effetti tipici:

- Riduzione del potere d’acquisto: Quando i prezzi dei beni e servizi aumentano, ogni unità di moneta può acquistare meno di quanto poteva prima. Questo riduce il potere d’acquisto dei consumatori e può portare a una riduzione della qualità di vita se i salari non aumentano allo stesso ritmo dell’inflazione.

- Ridistribuzione del reddito e della ricchezza: L’inflazione può avere effetti di redistribuzione. Può erodere il valore reale dei risparmi, penalizzando i risparmiatori. Inoltre, se i tassi di interesse sui prestiti non tengono il passo con l’inflazione, i debitori beneficeranno a spese dei creditori.

- Incertezza economica: Livelli elevati o imprevedibili di inflazione possono creare incertezza economica, che può ridurre gli investimenti e rallentare la crescita economica. Gli imprenditori potrebbero essere meno propensi a investire in nuovi progetti se non sono sicuri di quale sarà il costo reale di quegli investimenti in futuro.

- Effetto su tassi di interesse e cambio: Le banche centrali possono aumentare i tassi di interesse per cercare di controllare l’inflazione. Questo può portare a un aumento del costo del prestito e potenzialmente rallentare l’attività economica. Allo stesso tempo, l’inflazione può influenzare i tassi di cambio. Se un paese ha un tasso di inflazione più elevato rispetto ad altri paesi, la sua valuta può svalutarsi.

- Stimolo alla produzione: Alcuni teorizzano che un tasso di inflazione moderato può stimolare la produzione e la crescita economica. Se i produttori si aspettano che i prezzi aumenteranno in futuro, possono essere incentivati a produrre di più per profitto prima che i costi di produzione aumentino. Questo è il caso della politica monetaria della BCE la quale tra i suoi obiettivi una inflazione che si aggiri sul 2-3% obiettivo molto difficile da raggiungere.

Nel complesso, il controllo dell’inflazione è un equilibrio delicato. Un tasso di inflazione moderato è considerato normale in una economia in crescita, ma livelli eccessivi o volatili di inflazione possono causare problemi significativi.

Inflazione esempio n. 1

Immagina di vivere in un’economia in cui il tasso di inflazione è del 2% all’anno. Questo significa che, in media, i prezzi dei beni e dei servizi aumentano del 2% all’anno.

Adesso, supponiamo che tu abbia 100 euro che puoi spendere. Oggi, con questi 100 euro, potresti essere in grado di comprare, per esempio, 50 litri di latte se un litro di latte costa 2 euro.

Tuttavia, con un tasso di inflazione del 2%, il prezzo del latte probabilmente aumenterà nel corso dell’anno. L’anno successivo, il prezzo di un litro di latte potrebbe essere di 2,04 euro (2 euro più l’2% di inflazione).

Quindi, l’anno prossimo, con i tuoi 100 euro, sarai in grado di comprare solo circa 49 litri di latte invece di 50. In altre parole, il potere d’acquisto dei tuoi 100 euro è diminuito a causa dell’inflazione.

Questo è un esempio semplificato, ma spero che ti aiuti a comprendere il concetto di inflazione e come può influenzare il potere d’acquisto.

Esempio n. 2 di inflazione : al 10% annuo

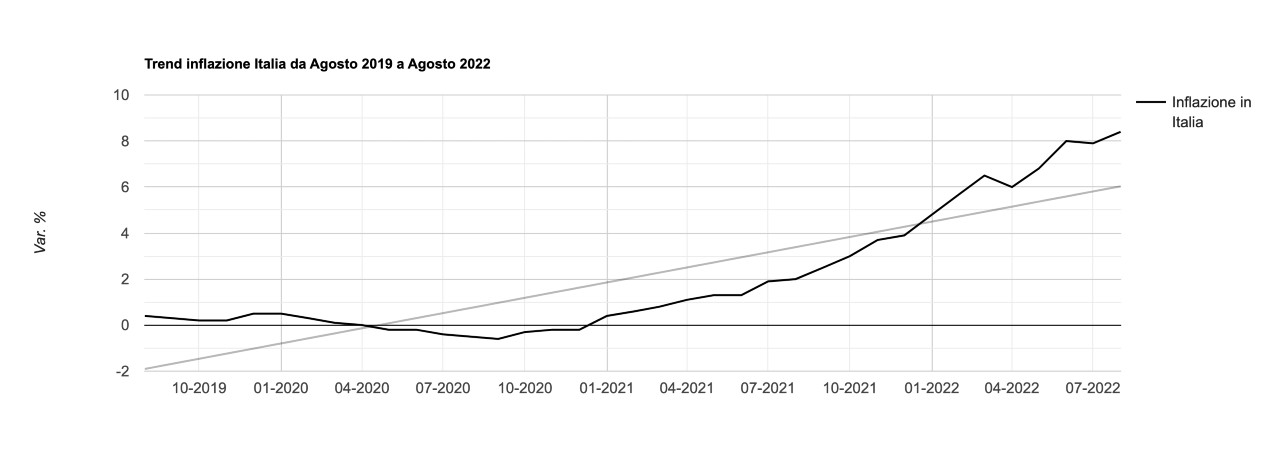

Immaginiamo un esempio simile al precedente, ma con un tasso di inflazione più elevato, del 10% all’anno che è grossomodo quella che in Europa si sta vivendo nel 2022-2023 .

Se hai 100 euro da spendere e il prezzo di un litro di latte è ancora 2 euro, puoi acquistare 50 litri di latte.

Ma con un tasso di inflazione del 10%, il prezzo del latte aumenterà molto più significativamente nell’arco di un anno. Il prezzo di un litro di latte l’anno successivo sarebbe di 2,20 euro (2 euro più il 10% di inflazione).

Quindi, l’anno successivo, con i tuoi 100 euro, sarai in grado di comprare solo circa 45 litri di latte invece di 50. In questo caso, il potere d’acquisto dei tuoi 100 euro è diminuito notevolmente a causa dell’alto tasso di inflazione.

Questo esempio evidenzia l’effetto dell’inflazione sul potere d’acquisto dei consumatori: un tasso di inflazione più elevato erode il potere d’acquisto dei consumatori più velocemente. Questo è uno dei motivi per cui le banche centrali cercano di mantenere l’inflazione a un tasso moderato.

Cosa può fare un semplice lavoratore per proteggere i suoi risparmi e il suo reddito dall’inflazione

Ecco alcune strategie che un lavoratore può adottare per proteggere i suoi risparmi e il suo reddito dall’inflazione:

- Investire in beni che tendono a aumentare di valore con l’inflazione: Questo potrebbe includere investimenti in immobili, azioni o materie prime come oro. Tuttavia, è importante notare che tutti gli investimenti comportano un rischio e il rendimento futuro non è garantito.

- Investire in titoli indicizzati all’inflazione: Alcuni paesi emettono obbligazioni del governo che sono indicizzate all’inflazione, come i BTP Italia indicizzati all’inflazione o i Treasury Inflation-Protected Securities (TIPS) negli Stati Uniti. Il rendimento di questi titoli è legato al tasso di inflazione, quindi possono aiutare a proteggere il valore dei tuoi risparmi.

- Negoziazione dei salari: Se possibile, potrebbe essere utile negoziare aumenti salariali regolari che tengono conto dell’inflazione. In questo modo, il tuo reddito potrebbe conservare il suo potere d’acquisto anche se i prezzi aumentano.

- Risparmiare in un conto di risparmio con un tasso di interesse elevato: In tempi di inflazione, i tassi di interesse possono aumentare. Potrebbe essere utile cercare un conto di risparmio che offre un tasso di interesse elevato.

- Diversificare gli investimenti: La diversificazione è una strategia fondamentale per la gestione del rischio. Avere una varietà di investimenti può aiutare a proteggere il tuo patrimonio da variazioni impreviste del mercato, incluse quelle causate dall’inflazione.

E’ importante ricordare che queste strategie potrebbero non essere adatte a tutti e potrebbe essere utile consultare un consulente finanziario prima di prendere decisioni di investimento significative. Anche la formazione finanziaria personale è un buon investimento a lungo termine.

Le basi dell’inflazione ( spiegazione tecnica )

In economia, l’inflazione è una misura quantitativa – una misura della quantità rispetto alla qualità – della velocità con cui i costi medi per un paniere standardizzato di beni aumentano in un periodo specifico. L’inflazione misura il potere di spesa della valuta e molto spesso apparirà come percentuale.

L’aumento dei prezzi è una cattiva notizia per i consumatori, poiché è necessaria una quantità di denaro sempre maggiore per acquistare lo stesso paniere di beni e servizi anno dopo anno. Questo concetto è noto come potere d’acquisto .

L’autorità monetaria di una nazione, come una banca centrale, lavorerà per mantenere il tasso di inflazione entro un limite che mantiene l’economia in funzione e incoraggia la crescita. È necessario un certo livello di inflazione in quanto promuove la spesa che aiuta la crescita economica nazionale. Gli strumenti di misurazione più comuni utilizzati per classificare l’inflazione sono l’indice dei prezzi al consumo (CPI) e l’indice dei prezzi alla produzione (PPI):

- Il CPI misura la media ponderata che un consumatore paga per un gruppo standardizzato di beni . Il CPI misura i prodotti finiti.

- Il PPI è una media ponderata dei prezzi per i produttori nazionali a livello di produzione all’ingrosso. Viene anche segnalato mensilmente dal BLS. Il PPI misura bene in qualsiasi fase lungo la linea di produzione e uscita.

Alcune nazioni useranno il WPI, che funziona allo stesso modo del CPI ma misura un paniere utilizzato a livello di vendita al dettaglio, ma gli Stati Uniti preferiscono utilizzare il PPI per misurare le pressioni inflazionistiche sulle imprese.

Molti fattori diversi contribuiscono all’aumento dei prezzi. Quando la domanda complessiva di beni aumenterà, i prezzi di offerta aumenteranno. Aumenti nel costo di produzione – a causa di tutto, dalla crescita del costo del lavoro all’aumento del costo delle materie prime. La maggior parte dei consumatori vede l’inflazione come una situazione avversa. Tuttavia, l’inflazione ha un lato positivo se considerata dal punto di vista degli investimenti.

INFLAZIONE, riassumendo

- Diverse classi di attività si comportano bene in ambienti inflazionistici.

- Le attività materiali, come gli immobili e le materie prime, sono state storicamente viste come coperture contro l’inflazione.

- Alcuni titoli specializzati possono mantenere il potere d’acquisto di un portafoglio, inclusi alcuni titoli del settore, obbligazioni indicizzate all’inflazione e debito cartolarizzato.

- Si accede agli investimenti sensibili all’inflazione in vari modi sia come investimenti diretti che indiretti.

Come proteggere gli investimenti dall’inflazione

Settore immobiliare

Quando c’è l’inflazione investire in immobili è una delle scelte più frequenti. IN caso di inflazione, se compro oggi una casa, tra 10 anni il suo prezzo sarà notevolmente aumentato e nel frattempo posso sempre affittarla. Anche l’affitto può essere aumentato, con l’aumento dell’inflazione.

Questi aumenti consentono al proprietario di generare reddito attraverso un investimento immobiliare e lo aiuta a tenere il passo con l’aumento generale dei prezzi in tutta l’economia. Un investimento immobiliare non si limita solo al fatto di possedere materialmente un immobile, ma si può fare attraverso un fondo di investimento immobiliare.

Tra l’altro prendere un mutuo a tasso fisso per comprare una casa durante un periodo di inflazione può risultare estremamente vantaggioso. Pensate di prendere un mutuo di una rata fissa di 500 euro al mese compresi gli interessi, oggi che prendete 1.500 euro di stipendio. Poi pensate che con una inflazione del 10% annuo, magari dopo 10 anni prenderete uno stipendio di 4 o 5.000 euro per avere lo stesso potere d’acquisto di 10 anni prima. Ecco che la rata del mutuo sarà comunque di 500 euro e quindi diventa 1/10 dello stipendio, mentre prima era di 1/3 dello stesso stipendio.

Materie prime

Quando una valuta ha problemi, come accade quando l’inflazione sale e diminuisce il suo potere d’acquisto, gli investitori potrebbero anche rivolgersi a beni tangibili.

Per secoli, il paradiso principale è stato l’oro e, in misura minore, altri metalli preziosi. Gli investitori tendono a scegliere l’oro durante i periodi inflazionistici, causando un aumento del suo prezzo sui mercati globali. L’oro può anche essere acquistato direttamente o indirettamente. Puoi mettere una scatola di lingotti o monete sotto il tuo letto se un acquisto diretto si adatta alla tua fantasia, oppure puoi investire nelle azioni di una società coinvolta nel business dell’estrazione dell’oro. Puoi anche scegliere di investire in un fondo comune o in un exchange traded fund (ETF) specializzato in oro.

Molti investimenti sono stati storicamente visti come coperture – o protezione – contro l’inflazione. Questi includono immobili, materie prime e alcuni tipi di azioni e obbligazioni.

Le materie prime includono articoli come olio, cotone, semi di soia e succo d’arancia. Uno degli indicatori più semplici che ogni consumatore può notare all’inizio di una forte inflazione è il prezzo del petrolio.

Quando andiamo a fare un pieno di benzina, ogni volta che torniamo, noteremo che il costo aumenta, sempre per la stessa quantità di litri.

Negli anni ’70 l’aumento del prezzo della benzina – dovuto non solo all’inflazione, ma anche a dei problemi geopolitici – portò le società occidentali ad accumulare problemi su problemi. Il costo della benzina infatti non incide solo sulla vita di tutti i giorni rispetto a farsi un giro in auto, ma anche sul costo degli altri materiali che vengono trasportati su gomma, dal costo della corrente elettrica, da quello che le fabbriche hanno per poter lavorare e quindi, in cascata, anche tutti gli altri beni e servizi, che in poco tempo vedranno un aumento.

Tutto quello che abbiamo scritto sul petrolio, lo si può anche dire per il prezzo del gas naturale, che ad oggi è una delle Nostre principali fonti di energia che usiamo tutti i giorni, dalle centrali elettriche a gas ai termosifoni, ai fornelli per cucinare e i tanti mezzi di trasporto che vanno a gas.

Di questo ne siamo tutti consapevoli con l’incredibile incremento del prezzo che ha avuto questo combustibile fossile nel 2022 con la guerra economica che stiamo avendo contro la Russia.

Anche altre materie prime tendono ad aumentare di prezzo quando l’inflazione aumenta. Alcuni investitori più specializzati potrebbero voler negoziare futures su materie prime . Tuttavia, tutti gli investitori possono acquisire esposizione tramite una partnership quotata in borsa (PTP) che acquisisce esposizione alle materie prime tramite l’uso di contratti futures e swap.

Obbligazioni

Investire in obbligazioni può sembrare controintuitivo poiché l’inflazione è mortale per qualsiasi strumento a reddito fisso perché spesso fa aumentare i tassi di interesse. Tuttavia, per superare questo ostacolo, gli investitori possono acquistare obbligazioni indicizzate all’inflazione. Negli Stati Uniti, i Treasury Inflation-Protected Securities (TIPS) sono un’opzione popolare. ancorato all’indice dei prezzi al consumo.

Quando il CPI aumenta, aumenta anche il valore di un investimento TIPS. Non solo il valore di base aumenta ma, poiché l’interesse pagato è basato sul valore di base, l’importo dei pagamenti degli interessi aumenta con l’aumento del valore di base. Sono disponibili anche altre varietà di obbligazioni indicizzate all’inflazione, comprese quelle emesse da altri paesi.

È possibile accedere alle obbligazioni indicizzate all’inflazione in vari modi. L’investimento diretto in TIPS, ad esempio, può essere effettuato tramite il Tesoro degli Stati Uniti o tramite un conto di intermediazione. Sono anche detenuti in alcuni fondi comuni di investimento e fondi negoziati in borsa. Per un gioco più aggressivo, considera i titoli spazzatura. Il debito ad alto rendimento, come è ufficialmente noto, tende a guadagnare valore quando l’inflazione aumenta, poiché gli investitori si rivolgono ai rendimenti più elevati offerti da questo investimento a reddito fisso più rischioso della media.

- LEGGI ANCHE : Obbligazioni BTP Italia Indicizzate all’Inflazione –

Azioni

Le azioni hanno una ragionevole possibilità di tenere il passo con l’inflazione, ma quando si tratta di farlo, non tutte le azioni sono uguali. Ad esempio, le azioni che pagano dividendi elevati tendono a essere martellate, come le obbligazioni a tasso fisso, in tempi inflazionistici. Gli investitori dovrebbero concentrarsi sulle società che possono trasferire i crescenti costi dei prodotti sui clienti, come quelle del settore dei beni di consumo di base.

Prestiti / obbligazioni di debito

Anche i prestiti a leva sono potenziali coperture contro l’inflazione. Sono uno strumento a tasso variabile, il che significa che le banche o altri istituti di credito possono aumentare il tasso di interesse applicato in modo che il ritorno sull’investimento (ROI) tenga il passo con l’inflazione.

Un’altra opzione è rappresentata dai titoli garantiti da ipoteca (MBS) e dalle obbligazioni di debito garantite (CDO), rispettivamente pool strutturati di mutui e prestiti al consumo. Gli investitori non possiedono i debiti stessi, ma investono in titoli le cui attività sottostanti sono i prestiti.

Pro e contro dell’investimento per l’inflazione

Ci sono pro e contro in ogni tipo di copertura di investimento, così come ci sono pro e contro in ogni tipo di investimento. Inoltre, ci sono caratteristiche positive e negative per i vari asset sopra descritti.

Il vantaggio principale di investire durante l’inflazione, ovviamente, è preservare il potere d’acquisto del tuo portafoglio. Il secondo motivo è che vuoi continuare a far crescere il tuo gruzzolo. Può anche portarti a diversificare , il che vale sempre la pena considerare. La ripartizione del rischio tra vari tipi di prodotti finanziari quindi, non solo è fondamentale per ogni buon tipo di investimento, ma anche e specialmente quando inizia un fenomeno inflazionistico, che – diciamolo subito – può durare anche degli anni. Quindi avere un portafoglio titoli diversificato è ancor più imperativo per fare investimenti migliori possibili.

Pro

- Preserva il valore del portafoglio

- Diversificare le partecipazioni

- Mantieni il potere d’acquisto del reddito

Contro

- Aumenta l’esposizione al rischio

- Allontanati dagli obiettivi a lungo termine

- Portafoglio sovrappeso in alcune classi

Tuttavia, la coda dell’inflazione non dovrebbe mai scuotere il cane da investimento. Se hai obiettivi o orari specifici per il tuo piano di investimento, non deviare da essi. Ad esempio, non pesare troppo il tuo portafoglio con i TIP se richiede un apprezzamento significativo del capitale. Inoltre, non acquistare titoli di crescita a lungo termine se il tuo bisogno di reddito da pensione è imminente. Un’ossessione per l’inflazione non dovrebbe mai farti uscire dalla tua zona di comfort di tolleranza al rischio.

Non ci sono garanzie. Le coperture tradizionali contro l’inflazione non sempre funzionano e le condizioni economiche uniche a volte forniscono risultati eccellenti a risorse sorprendenti, lasciando quelli che sembravano vincitori sicuri nella polvere.

Come proteggere il portafoglio dall’inflazione, approfondimenti:

- Azioni Italiane da comprare nel 2022

- Dove investire nel 2022

- Migliori azioni di questo mese

- Aggiornamenti quotidiani sugli investimenti

Inflazione 2023

Quali sono gli effetti economici dell’aumento dei prezzi?

Dopo un paio d’anni difficili, consumatori ora sentono la differenza e un aumento dei prezzi. Il costo del carburante, delle bollette, dei negozi di alimentari settimanali e così via è alle stelle, danneggiando i portafogli dei consumatori proprio mentre ci sono le spese natalizie.

Il 10 novembre, il Bureau of Labor Statistics (BLS) ha rivelato che i prezzi al consumo sono aumentati dello 0,9% a ottobre e del 6,2% rispetto all’anno precedente. Questa lettura segna il salto annuale più veloce dal dicembre 1990 e un salto sostanziale sull’inflazione del 2% mirata dalla Federal Reserve (Fed). 1 2

PUNTI CHIAVE

- Il costo degli elementi essenziali di tutti i giorni è alle stelle, danneggiando i portafogli dei consumatori proprio mentre si preparano a spendere molto per le festività natalizie.

- I prezzi al consumo sono aumentati del 6,2% a ottobre rispetto a un anno prima, il balzo annuale più rapido dal dicembre 1990. 2

- La Federal Reserve, responsabile di mantenere stabile la crescita dei prezzi, considera un sano tasso di inflazione pari al 2%. 1

- La maggior parte degli economisti incolpa l’aumento dei prezzi del COVID-19 e sono fiduciosi che l’inflazione si allenterà presto man mano che i colli di bottiglia della catena di approvvigionamento e l’urgenza post-blocco di acquistare queste cose si attenueranno.

- Altri sono meno positivi e ritengono che la Fed debba iniziare ad aumentare in modo aggressivo i tassi di interesse.

Cosa sta causando l’inflazione di oggi?

La maggior parte degli economisti incolpa l’aumento dei prezzi del COVID-19. Una volta terminate le misure di blocco, le persone erano desiderose di capitalizzare le loro libertà e spendere parte del denaro che non avevano usato mentre erano rinchiuse in casa, creando una domanda repressa in un momento in cui icolli di bottiglia della catena di approvvigionamentoerano dilaganti.

La pandemia ha sostanzialmente interrotto la produzione di tutti i tipi di beni e servizi e le aziende ora stanno cercando di recuperare il reddito perso o stanno lottando per ripristinare i normali servizi. Il virus ha generalmente avuto l’effetto opposto sulla domanda. Pacchetti di stimolo del governo , una mancanza di spesa dovuta all’essere costretti a rimanere a casa e il desiderio di godersi di nuovo la vita dopo quelli che sono stati alcuni anni stressanti hanno innescato il desiderio di consumare, viaggiare e acquistare. In breve, è questa miscela di bassa offerta e alta domanda che sta spingendo i prezzi a salire.

Quali prezzi stanno aumentando di più?

Il COVID-19 ha colpito praticamente tutti i settori, influenzando il prezzo che paghiamo per qualsiasi cosa, da un gallone di gas a una pagnotta e un pacco di pancetta.

Ogni volta che il BLS pubblica i suoi dati mensili sull’inflazione, accompagna il suo rapporto con una ripartizione delle variazioni di prezzo per categoria. A ottobre, i maggiori aumenti annuali dei prezzi sono stati segnalati per carburante, noleggio auto, utenze del gas e auto e camion usati.

La maggior parte dei principali notiziari si concentra su quanto i prezzi sono aumentati in un anno. Questo può essere leggermente fuorviante, poiché il periodo di confronto è stato durante le profondità della pandemia di COVID-19, quando il pubblico generalmente spendeva molto meno.

L’inflazione diminuirà nel 2023?

Il dibattito più acceso in questo momento, almeno in economia, è se questo ritmo di aumento dei prezzi continuerà. Molti economisti sono fiduciosi che le attuali pressioni inflazionistiche siano temporanee e non dureranno a lungo. Altri sono meno positivi, sostenendo che gli americani – e le persone nella maggior parte delle altre maggiori economie del mondo – devono adattarsi ed essere preparati per maggiori difficoltà.

sì

Una teoria popolare che sta facendo il giro è che gli attuali aumenti dei prezzi sono insolitamente concentrati e dovrebbero essere appianati non appena i colli di bottiglia della catena di approvvigionamento e la voglia post-blocco di acquistare queste cose si placano. In passato, quando i numeri elevati dell’inflazione erano distorti da una manciata di beni e servizi, non ci volle molto tempo per ripristinare la normalità e per stabilizzare i prezzi.

Ci sono anche ragioni per credere che la domanda repressa di oggi vacillerà. Le scorte di risparmio accumulate dalle famiglie durante la pandemia dovrebbero alla fine essere esaurite e i programmi di sostegno del governo che hanno distribuito assegni sono ora per lo più scaduti.

Citi è una delle tante grandi banche di investimento a esprimere fiducia che l’inflazione di oggi è temporanea. All’inizio di novembre, in una nota di ricerca intitolata “The Changing Inflation Narrative”, gli strateghi della banca hanno previsto che l’inflazione si attenuerà dopo il febbraio 2022 man mano che l’offerta raggiungerà la domanda e la Fed farà progressi discreti nel portare a termine il suo piano per ridurre gli acquisti di obbligazioni .

No

Sfortunatamente, ci sono anche valide ragioni per credere che la forte inflazione di oggi non se ne andrà presto. L’argomento secondo cui gli aumenti dei prezzi sono limitati alle industrie sconvolte dalla pandemia sta iniziando a vacillare un po’ mentre altre categorie isolate e più lente come gli affitti si uniscono alla tendenza a diventare più costose.

Lo stato del mercato del lavoro è un’altra preoccupazione. L’aumento delle offerte di lavoro e la difficoltà a ricoprire posizioni potrebbero probabilmente portare a salari più alti. Stipendi più alti possono far aumentare la spesa tra i destinatari e indurre le aziende a recuperare questi costi facendo salire i prezzi.

Queste osservazioni, insieme alla possibilità che i colli di bottiglia della catena di approvvigionamento causati dal COVID-19 impiegheranno più tempo del previsto per essere risolti, significano che potremmo trovarci molto peggio in questo periodo l’anno prossimo.

Il punto di vista della Fed

In mezzo a tutto questo panico, le persone responsabili della stabilità della crescita dei prezzi sono rimaste relativamente calme. La parola ufficiale della Fed è stata che questo attacco di inflazione più elevata è normale e solo parte integrante dell’economia che sta tornando alla normalità dopo una recessione abbastanza significativa e senza precedenti.

Non dovrebbe essere una grande sorpresa che i banchieri centrali emettano dichiarazioni tranquille. Il loro compito è trasmettere calma, mantenere i mercati liberi dal panico, intervenire e cambiare tatto solo quando è strettamente necessario.

Finora, l’unica mossa degna di nota è stata quella di ridurre gli acquisti di Treasury e titoli garantiti da ipoteca (MBS), che hanno svolto un ruolo importante nel mantenere i tassi di interesse a livelli record. Se questo gioco non è sufficiente per togliere il calore dall’economia, la Fed ha altri strumenti a sua disposizione per aumentare i costi di indebitamento e scoraggiare la spesa.

Vincitori e sconfitti dell’inflazione

Un po’ di inflazione è necessaria per mantenere l’economia in crescita ed è generalmente considerata sana, purché tenuta sotto controllo. Se i prezzi continuano a salire eccessivamente, diventerà un problema e dovrà essere gestito di conseguenza. La rapida inflazione può diventare davvero sgradevole e di solito culmina in aziende e famiglie che regnano sulla spesa e l’eventuale recessone .

Ecco un riassunto di base di alcuni dei maggiori perdenti e vincitori dell’inflazione:

I più grandi vincitori e perdenti dell’inflazione |

|

|---|---|

Vincitori |

Perdenti |

| Debitori con piano di ammortamento fisso | Risparmiatori |

| Proprietari di asset che dovrebbero aumentare di valore, come oro e materie prime | Mutuatari a tasso variabile |

| Investitori in aziende con un forte potere di determinazione dei prezzi | Investitori in obbligazioni a più lungo termine |

| Acquirenti di case per la prima volta | |

Cosa causa l’inflazione?

L’inflazione, l’aumento dei prezzi di beni e servizi, può essere causata da molte cose. In generale, è il risultato del fatto che c’è più domanda che offerta o, per dirla in altre parole, quando ci sono troppi soldi che inseguono troppo pochi beni e servizi.

Qual è la misura più comune dell’inflazione?

L’ indice dei prezzi al consumo (CPI) è il parametro di inflazione più diffuso. Prodotto dal Bureau of Labor Statistics (BLS), misura le variazioni di prezzo di un paniere di beni e servizi comunemente acquistati, con i dati che vengono quindi utilizzati per confrontare le tendenze dei prezzi attuali con quelle di un periodo precedente. Il CPI è uno degli strumenti utilizzati dalle banche centrali per determinare i tassi di interesse, quindi può essere utile per gli investitori tenerlo d’occhio. 6

Qual è il tasso di inflazione previsto per il 2023?

Dipende da chi chiedi. Le opinioni variano su quanto aumenteranno i prezzi nel corso del 2023. Alcuni economisti sono fiduciosi che l’inflazione scenderà verso il tasso del 2% previsto dalla Fed, mentre altri ritengono che potrebbe rimanere elevato fino a quando non verranno compiuti sforzi più aggressivi per aumentare i tassi di interesse ai minimi storici . Ai primi giorni del 2022 si pensa che nei prossimi mesi l’inflazione nei paesi sviluppati possa arrivare al 5% – 6% su base annua

Qual è la relazione tra tassi di interesse e inflazione?

I tassi di interesse sono effettivamente utilizzati dalle banche centrali per controllare il prezzo del denaro. Quando i costi del prestito sono bassi, le persone e le imprese tendono a spendere di più. Questa attività di solito porta all’inflazione, che può essere limitata aumentando i tassi di interesse abbastanza da incentivare il risparmio.

ℹ️ Per i dettagli sui criteri di analisi (Azioni, Obbligazioni, ecc.): Leggi la Metodologia Completa.

Progetto editoriale indipendente, sostenuto da AdSense e sponsor.

Interessante, devo leggere l’articolo con piu attenzione, ma lmk è stato utile

Devo leggere l’articolo con piu attenzione, ma è molto interessante