Ecco il mutuo Unicredit, le sue condizioni, quanto si paga di interessi, la possibilità di surroga e le opinioni, dopo aver dato opinioni sui mutui più conosciuti, vediamo allora se conviene accendere un mutuo Unicredit.

Comprare la prima casa è il sogno di molti italiani, che non vedono l’ora di smettere di pagare un affitto per avere una casa tutta propria. Il budget per acquistarla, tuttavia, è spesso inferiore a quello che serve, quindi bisogna chiedere un mutuo, ossia un anticipo che la banca pone sull’acquisto della casa a patto di recuperarlo negli anni con i dovuti interessi.

Tra i vari mutui uno dei più conosciuti è quello dell’Unicredit. Ecco come funziona il mutuo Unicredit e cosa bisogna sapere per aprirne uno.

Mutuo Unicredit: quali sono le condizioni per aprirlo

Il mutuo Unicredit o meglio i mutui ( ci sono varie forme, come vedremo) sono pensati sia per i privati che per le aziende. Il più richiesto è il mutuo per privati, che permette a coppie e famiglie di acquistare una casa chiedendo un anticipo sul valore alla banca. Quest’ultima stanzia le rate del mutuo e prevede una restituzione nell’arco di alcuni anni, concordando tempi e tariffe con i clienti.

Mutuo Unicredit Valore Italia

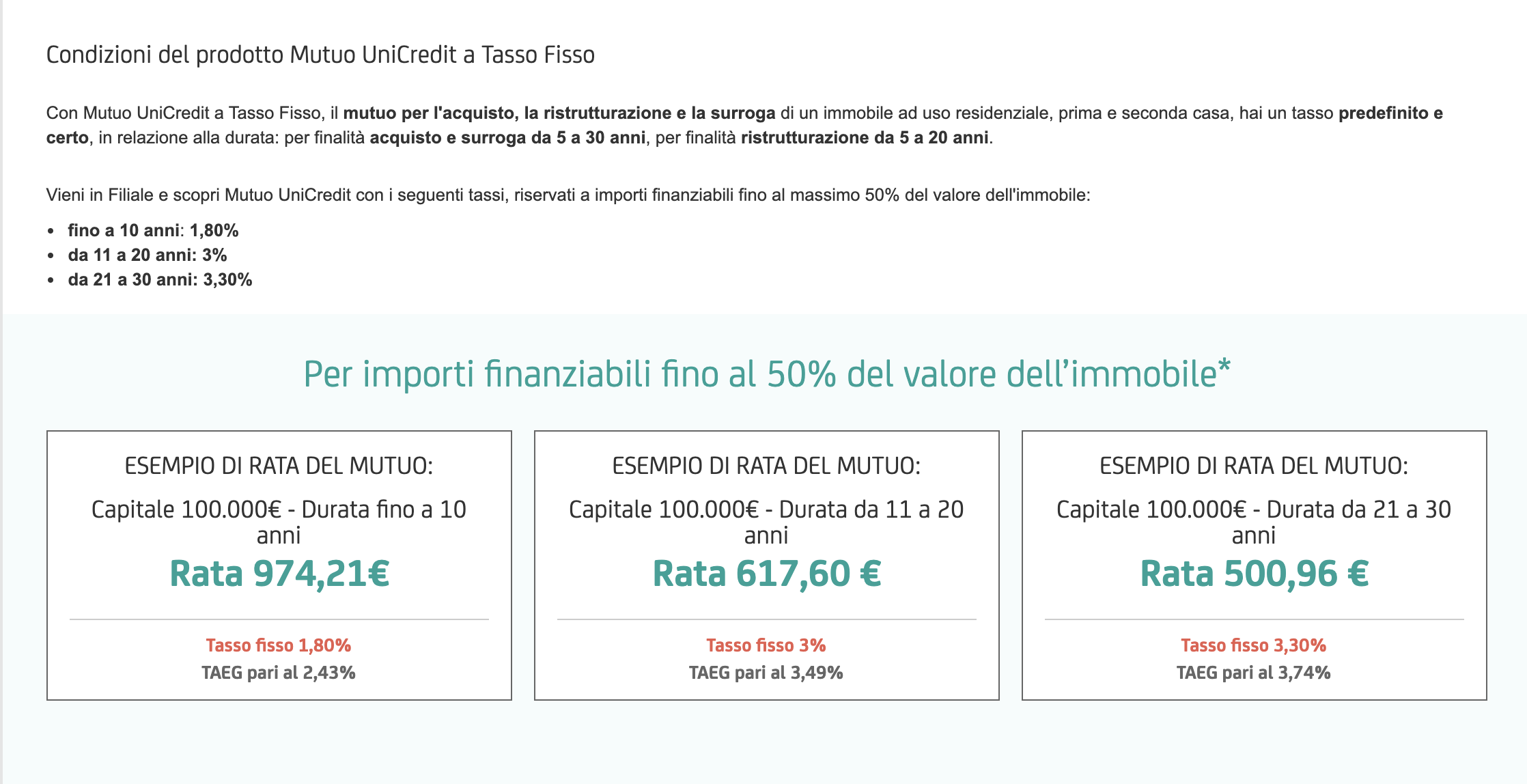

Il Mutuo Valore Italia, per esempio, prevede un tasso fisso del 2% annuo: questo significa che per tutti gli anni di durata del mutuo, il compratore dovrà restituire alla banca la cifra richiesta sotto forma di rate maggiorate del 2% del valore richiesto per ogni rata. L’avere un tasso fisso permette di evitare sorprese e di poter fare un piano economico a lungo termine che tenga conto delle rate del mutuo da restituire. Il mutuo può durare dai 5 ai 30 anni se si vuole acquistare o surrogare un immobile, dai 5 ai 20 anni per scopo di ristrutturazione.

Questo mutuo serve per gli immobili ad uso privato e residenziale, siano essi una prima o una seconda casa. Questi immobili possono essere soggetti a:

acquisto. Cifra minima concedibile: 30 mila euro;

ristrutturazione. Cifra minima concedibile: 30 mila euro;

surroga. Cifra minima concedibile: 50 mila euro. Cifra massima concedibile: pari all’importo del mutuo rimasto e comunque non superiore al 50% del valore dell’immobile ipotecato come garanzia dell’estinzione.

Mutuo a tasso fisso

Per quanto riguarda la possibilità di avere un mutuo per la prima casa a tasso fisso, Unicredit per il 2020 offre le soluzioni qui sopra:

Tasso di interesse del 1,8% per 10 anni

tasso di interesse del 3% fino a 20 anni

tasso di interesse del 3,5% per un mutuo fino a 30 anni

Va da sè che si tratta di interessi estremamente vantaggiosi perchè, come si sa il costo del denaro potrebbe aumentare e far raddoppiare questi tassi in poco tempo, mentre con questo tipo di mutuo, il tasso rimane fisso.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Interessi del mutuo Unicredit

Il tasso di questo mutuo varia in relazione al numero di anni lungo i quali è spalmato il mutuo, secondo questi scaglioni di prezzo:

da 1 a 10 anni: interessi al 2%;

da 11 a 15 anni: interessi al 2,5%;

da 16 a 20 anni: interessi al 3%;

da 21 a 30 anni: interessi al 3,5%.

L’ultimo scaglione di tempo si intende valido solo per coloro che vogliono acquistare o surrogare un immobile.

Cos’è la surroga del mutuo e come farla

Un mutuo può essere anche surrogato, cioè trasferito, tutto questo processo viene chiamato anche surroga del mutuo. I mutui, infatti, si possono aprire in prima persona o si possono ereditare da precedenti proprietari, che vendono con la condizione che il nuovo proprietario estingua il mutuo.

Sia che sia un mutuo aperto dallo stesso proprietario sia che sia un mutuo di precedenti inquilini, esso può essere surrogato, cioè trasferito ad un’altro istituto bancario, principalmente per risparmiare sul tasso o per ridurre i tempi di estinzione. Le regole vogliono che la surroga del mutuo possa essere fatta una sola volta nella vita, perché la banca che perde il mutuo deve sostenere alcuni costi per far fronte alla perdita.

In Unicredit la surroga del mutuo è possibile con l’opzione Trasloca Mutuo, che può essere applicata in ogni caso solo nei primi 20 anni dalla stipula del mutuo.

Per avere agevolazioni sui tassi e sulle rate senza dover surrogare il mutuo, tuttavia, è possibile anche richiedere un tipo di mutuo che non sia a tasso fisso, in modo da poter spostare o ridurre le rate, o addirittura tagliarne una se si è in difficoltà economica, accodandola alla progressione delle rate e quindi facendo slittare di un mese l’estinzione del mutuo.

Altri mutui Valore Unicredit

Ogni cliente ha le sue esigenze, quindi sicuramente è portato a scegliere un mutuo tarato su misura per quello che può pagare ogni mese.

In Unicredit, in particolare, ci sono diversi tipi di mutuo che possono rispondere alle esigenze di ogni cliente:

Mutuo Valore Italia Più. Questo mutuo ha un limite minimo di tasso e permette di modificare il piano tariffario e di cambiare le rate da tasso fisso a tasso variabile;

Mutuo Valore Italia Top. Anche questo mutuo ha il limite minimo sotto il quale il tasso non può scendere e gode delle opzioni “taglia rata”, “sposta rata”, “riduci rata”, “cambio tasso”;

Mutuo Valore Italia cambio casa. Limite minimo di tasso anche per questo tipo di sottoscrizione, è il mutuo perfetto per chi cambia casa e non è riuscito ancora a vendere l’immobile precedente.

Sistema Mutuo Tuo Unicredit

Per scegliere tra i vari tipi di mutuo quale sia il migliore per le proprie esigenze si può fare riferimento anche al Sistema MutuoTuo. Questo software permette agli agenti bancari di calcolare il mutuo migliore per ogni cliente inserendo vari parametri, tra i quali:

numero di componenti della famiglia;

situazione economica e patrimoniale del nucleo familiare;

preferenze del cliente (tassi fissi o variabili, possibilità di modificare le rate etc).

Domande frequenti sui mutui

Molti clienti, soprattutto i più giovani, si trovano davvero spaesati quando si tratta di mutui, perché magari non sanno bene tutti i retroscena di cosa si dovrebbe domandare quando si chiede un mutuo.

Ecco perché ci sono delle domande frequenti che possono venire in mente al cliente, sulle quali è bene essere preparati prima di chiedere un mutuo.

Cosa chiede la banca al cliente che voglia aprire un mutuo?

La banca solitamente è interessata alla situazione sia redditizia che patrimoniale del nucleo familiare, vale a dire ai redditi delle persone fisiche che entrano in quella casa ma anche ai beni mobili e immobili di cui il nucleo familiare dispone. La banca osserva anche il valore catastale dell’immobile e la rata prevista, cercando di modellarla sulle reali possibilità della famiglia.

Quali spese accessorie si sostengono per aprire un mutuo?

Quando si firma il contratto di stipula del mutuo bisogna tenere presente che il cliente paga le spese di apertura del contratto e le prestazioni dei professionisti terzi, come il perito che valuta l’immobile o il notaio che ratifica l’atto.

Bisogna pagare anche ilTAEG annuo, cioè una tassa sull’ammontare complessivo della cifra del mutuo.

Mutuo Unicredit: che succede se si paga in ritardo una rata?

Il pagamento di una rata in ritardo generalmente comporta il fatto che la rata venga pagata maggiorata, cioè con aggiunta della cosiddetta mora, una tassa di penalità sul ritardo dei pagamenti.

Se il ritardo è più lungo di 30 giorni la banca può dare il via ad un’operazione di recupero creditizio che immette il cliente nella lista dei cattivi pagatori e che può, di conseguenza, impedirgli di avere una buona reputazione per dei finanziamenti futuri.

Mutuo Unicredit: posso estinguere le rate in anticipo?

A partire dal 2007 è stata eliminata la mora sui mutui estinti in anticipo. L’estinzione anticipata del mutuo è, quindi, un avvenimento che non comporta costi aggiuntivi.

Nota Legale e Metodologica:

Economia Italiacom offre contenuti **esclusivamente divulgativi** e non fornisce consulenza personalizzata. Ogni decisione d'investimento comporta **rischi, inclusa la perdita del capitale**.

ℹ️ Per i dettagli sui criteri di analisi (Azioni, Obbligazioni, ecc.): Leggi la Metodologia Completa.

Progetto editoriale indipendente, sostenuto da AdSense e sponsor.

Lasciate stare unicredit, degli incompetenti che vi promettono che il mutuo sarà erogato in 60 gg. e vi fanno aprire il conto corrente (necessario x avviare la pratica) e al 45esimo vi chiamano per dirvi che non si può fare perché non avevano capito che il mutuo sarebbe stato stipulato solo da me come marito. E hanno pure il coraggio di chiedervi i 18€ di spese di gestione per il cc aperto, da prenderli a schiaffi. Senza contare il fatto che per mettervi in contatto con loro dovrete per forza andare in filiale, hanno ridotto il personale e non rispondono più ai telefoni. Roba da terzo mondo.

I commenti sono chiusi.

ℹ️ Nota Legale e Metodologica (Aggiornato 2025):

Economia Italiacom, progetto indipendente attivo dal 2014, offre contenuti divulgativi e non fornisce consulenza personalizzata. Ogni investimento comporta rischi di perdita del capitale. Il sito è sostenuto da AdSense e sponsor.

ℹ️ Per i dettagli sui criteri di analisi (Azioni, Obbligazioni, ecc.): Leggi la Metodologia Completa.

Progetto editoriale indipendente, sostenuto da AdSense e sponsor.

Lasciate stare unicredit, degli incompetenti che vi promettono che il mutuo sarà erogato in 60 gg. e vi fanno aprire il conto corrente (necessario x avviare la pratica) e al 45esimo vi chiamano per dirvi che non si può fare perché non avevano capito che il mutuo sarebbe stato stipulato solo da me come marito. E hanno pure il coraggio di chiedervi i 18€ di spese di gestione per il cc aperto, da prenderli a schiaffi. Senza contare il fatto che per mettervi in contatto con loro dovrete per forza andare in filiale, hanno ridotto il personale e non rispondono più ai telefoni. Roba da terzo mondo.