Guida ai Migliori Mutui Ottobre 2025: Scegliere il Finanziamento Giusto per la Tua Casa

Cerchiamo di capire quali sono i migliori mutui per comprare casa. L’acquisto di una casa…

Mutuo migliore è la parola chiave per chi vuole comprare casa risparmiando davvero. Confrontare i mutui online oggi è il modo più veloce ed efficace per trovare l’offerta più adatta alle proprie esigenze, evitando costi nascosti e condizioni svantaggiose. In questa guida ti spieghiamo tutto: dai tassi ai requisiti, dalla durata ai consigli pratici per ottenere il mutuo ideale nel 2025.

Il mutuo è un finanziamento a medio-lungo termine concesso da una banca o un istituto di credito per l’acquisto, la costruzione o la ristrutturazione di un immobile. In cambio del capitale ricevuto, il mutuatario si impegna a restituire la somma attraverso rate mensili composte da quota capitale e interessi.

La durata tipica di un mutuo varia da 10 a 30 anni e i requisiti principali sono:

Negli ultimi anni sempre più italiani scelgono il mutuo online per la semplicità di gestione e la possibilità di ottenere tassi d’interesse più bassi. Le banche digitali e le piattaforme fintech riducono i costi di intermediazione e spesso offrono promozioni dedicate ai clienti online.

Altri vantaggi:

Per trovare il mutuo migliore non basta guardare il tasso d’interesse. Ecco i fattori chiave da valutare:

| Parametro | Cosa significa | Perché è importante |

|---|---|---|

| TAN | Tasso Annuo Nominale | Determina gli interessi sulle rate |

| TAEG | Tasso Annuo Effettivo Globale | Include spese accessorie e costi reali |

| Durata | Numero di anni di rimborso | Influisce su importo rata e interessi totali |

| Spread | Margine applicato dalla banca | Incide sul costo totale del mutuo |

La scelta tra tasso fisso e variabile è una delle decisioni più importanti. Ecco un confronto semplice:

| Tipologia | Vantaggi | Svantaggi |

|---|---|---|

| Tasso fisso | Rata costante e prevedibile, sicurezza nel lungo periodo | Può risultare più alto se i tassi di mercato scendono |

| Tasso variabile | Rata inizialmente più bassa, vantaggi se i tassi calano | Rischio di aumenti se i tassi salgono |

Non esiste un mutuo migliore in assoluto, ma quello che offre il miglior equilibrio tra tasso, durata e rata in base alle tue esigenze e al tuo reddito.

Sì, spesso i mutui online sono più convenienti perché hanno costi di gestione più bassi e promozioni riservate ai clienti digitali.

Sì, grazie alla surroga puoi trasferire il mutuo in un’altra banca senza penali e con condizioni più vantaggiose.

.

Cerchiamo di capire quali sono i migliori mutui per comprare casa. L’acquisto di una casa…

QUI troverai il migliore mutuo di questo mese, il più adatto per comprare la tua prima casa

Migliori mutui disponibili in Italia: Il mercato italiano dei mutui nel primo trimestre del 2025…

Introduzione: Il Mercato dei Mutui in Italia e la Ricerca del Miglior Mutuo per Aprile…

Andiamo a vedere qual’è il migliore mutuo di febbraio 2025 per giovani coppie che voglio…

Ecco una panoramica sui migliori mutui disponibili oggi, suddivisi per diverse banche: 1. Intesa Sanpaolo…

Prima di prendere la decisione di prendere un mutuo in questo periodo bisogna fare alcuni…

A Giugno 2024, il mercato dei mutui offre diverse opportunità interessanti per chi desidera acquistare…

Cos’è il mutuo ipotecario? Un mutuo ipotecario è un tipo di finanziamento a lungo termine…

L’acquisto di una nuova casa è uno dei momenti più importanti della propria vita e,…

Prima di considerare come sia possibile ottenere un mutuo per la prima casa, prendiamo in…

Il miglior mutuo di marzo 2024 dipenderà dalle tue esigenze e dalla tua situazione finanziaria…

Ci sono importanti novità sulla rinegoziazione del mutuo nel 2023, novità apportate dal Governo che…

Vista la situazione contingente dell’inflazione che influisce negativamente sui mutui a tasso variabile, il Governo…

La casa è storicamente una priorità per gli italiani, anche nei tempi recenti in cui…

Primavera voglia di acquistare una bella casa con il giardino, trend sempre più attuale nel…

Al netto delle difficoltà attuali tra pandemia e guerra, la casa resta il principale desiderio…

Prima della compravendita di un fabbricato, se c’è un mutuo ipotecario questo va estinto anticipatamente,…

Presente dal 2014, il Fondo di Garanzia Statale aiuta nell’accensione di un mutuo tutti quei…

La recente pandemia ha fatto riscoprire agli italiani la voglia ed il valore di avere…

Sembra che gli italiani dopo la traumatica esperienza del lockdown, stiano riscoprendo la voglia di…

Il Coronavirus continua ad avere effetti pesantemente negativi sulla situazione socio-economica italiana, specialmente dall’8 marzo…

Cosa mi potrebbe succedere se ritardo nel pagamento delle rate del mutuo? Che si parli…

L’acquisto di una nuova casa è sempre un passo importante nella propria vita, ma anche…

Con la stretta creditizia degli ultimi anni, è diventato abbastanza complesso, in fase di richiesta…

In quali casi conviene fare una polizza assicurativa mutuo o su un prestito? La scelta…

Nel vasto panorama degli intermediari finanziari cui rivolgersi per la concessione di un mutuo, consideriamo…

Ecco come fare una surroga mutuo Unicredit, quali vantaggi offre questa grande banca italiana a…

Mutuo Monte dei Paschi di Siena: ecco la recensione, le opinioni, le condizioni, interessi del…

Di seguito il significato di cos’è la surroga del mutuo e quando si può ottenere…

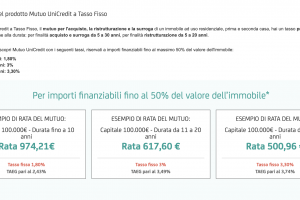

Ecco il mutuo Unicredit, le sue condizioni, quanto si paga di interessi, la possibilità di…

Mutuo prima casa: coppie giovani, famiglie, single , presentano evidenti difficoltà di accesso al credito.…

Ecco come posso fare l’estinzione anticipata del mutuo senza pagare oneri aggiuntivi, a volte , si…

Conviene prendere un Mutuo Bancoposta, magari con la surroga? Se abbiamo in programma di chiedere…

Economia Italiacom, progetto indipendente attivo dal 2014, offre contenuti divulgativi e non fornisce consulenza personalizzata. Ogni investimento comporta rischi di perdita del capitale. Il sito è sostenuto da AdSense e sponsor.

Consulta qui la Metodologia completa di Analisi e Criteri di Valutazione.