Posta Futuro Certo è un prodotto di investimento assicurativo offerto da Poste Italiane e Poste Vita S.p.A., la compagnia assicurativa del Gruppo Poste Italiane. Si tratta di un piano di risparmio a lungo termine che ha lo scopo di offrire una rendita futura e garantire il capitale investito, oltre a fornire una copertura assicurativa in caso di eventi avversi come morte o invalidità permanente.

Caratteristiche principali di Posta Futuro Certo:

- Investimento a lungo termine: Il prodotto è pensato per chi desidera risparmiare nel tempo e accumulare un capitale per realizzare progetti futuri o garantire una rendita aggiuntiva al momento del pensionamento.

- Garanzia del capitale investito: Posta Futuro Certo offre una garanzia sul capitale investito, il che significa che al termine del piano di risparmio, l’investitore riceverà almeno l’importo del capitale versato.

- Rendimento: Il rendimento di Posta Futuro Certo è legato all’andamento dei mercati finanziari, con una componente variabile basata sulle performance di un paniere di fondi.

- Copertura assicurativa: Il piano prevede una copertura assicurativa in caso di morte o invalidità permanente dell’assicurato, garantendo il pagamento di un capitale ai beneficiari designati.

- Flessibilità: Posta Futuro Certo offre diverse opzioni per quanto riguarda la durata del piano, l’importo delle rate e la frequenza dei versamenti, consentendo agli investitori di adattare il piano alle proprie esigenze e capacità di risparmio.

Tuttavia, prima di investire in Posta Futuro Certo o in qualsiasi altro prodotto finanziario, è importante valutare attentamente i propri obiettivi di investimento, il livello di rischio accettabile e la propria situazione finanziaria, eventualmente consultando un consulente finanziario.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Posta Futuro certo è un investimento sicuro?

Posta Futuro Certo è un prodotto assicurativo e di investimento che offre una garanzia sul capitale investito, il che significa che al termine del piano di risparmio, l’investitore riceverà almeno l’importo del capitale versato. Tuttavia, come per ogni investimento, ci sono dei rischi associati.

Ecco alcuni fattori da considerare quando si valuta la sicurezza di Posta Futuro Certo:

- Garanzia del capitale: Poiché Posta Futuro Certo garantisce il capitale investito, il rischio di perdere l’importo versato è ridotto. Tuttavia, questa garanzia è valida solo al termine del piano di risparmio e non copre eventuali riscatti anticipati, che potrebbero comportare la perdita di una parte del capitale.

- Rendimento: Il rendimento di Posta Futuro Certo è legato all’andamento dei mercati finanziari, con una componente variabile basata sulle performance di un paniere di fondi. Ciò significa che il rendimento effettivo può essere influenzato dalle fluttuazioni del mercato e può variare nel tempo.

- Solvibilità dell’assicuratore: La sicurezza di un prodotto assicurativo dipende anche dalla solvibilità della compagnia assicurativa che lo offre. Poste Vita S.p.A., la compagnia assicurativa del Gruppo Poste Italiane, è una compagnia stabile e ben capitalizzata. Tuttavia, è importante monitorare la salute finanziaria dell’assicuratore nel tempo.

- Inflazione: Un altro fattore da considerare è l’inflazione. Se il rendimento dell’investimento non tiene il passo con l’inflazione, il potere d’acquisto del capitale accumulato potrebbe erodersi nel tempo.

In sintesi, Posta Futuro Certo può essere considerato un investimento relativamente sicuro grazie alla garanzia sul capitale investito e alla copertura assicurativa. Tuttavia, come per qualsiasi investimento, è importante valutare attentamente i rischi associati e tenere conto dei propri obiettivi di investimento, del livello di rischio accettabile e della propria situazione finanziaria, eventualmente consultando un consulente finanziario.

Quanti costi ci sono con Posta Futuro Certo?

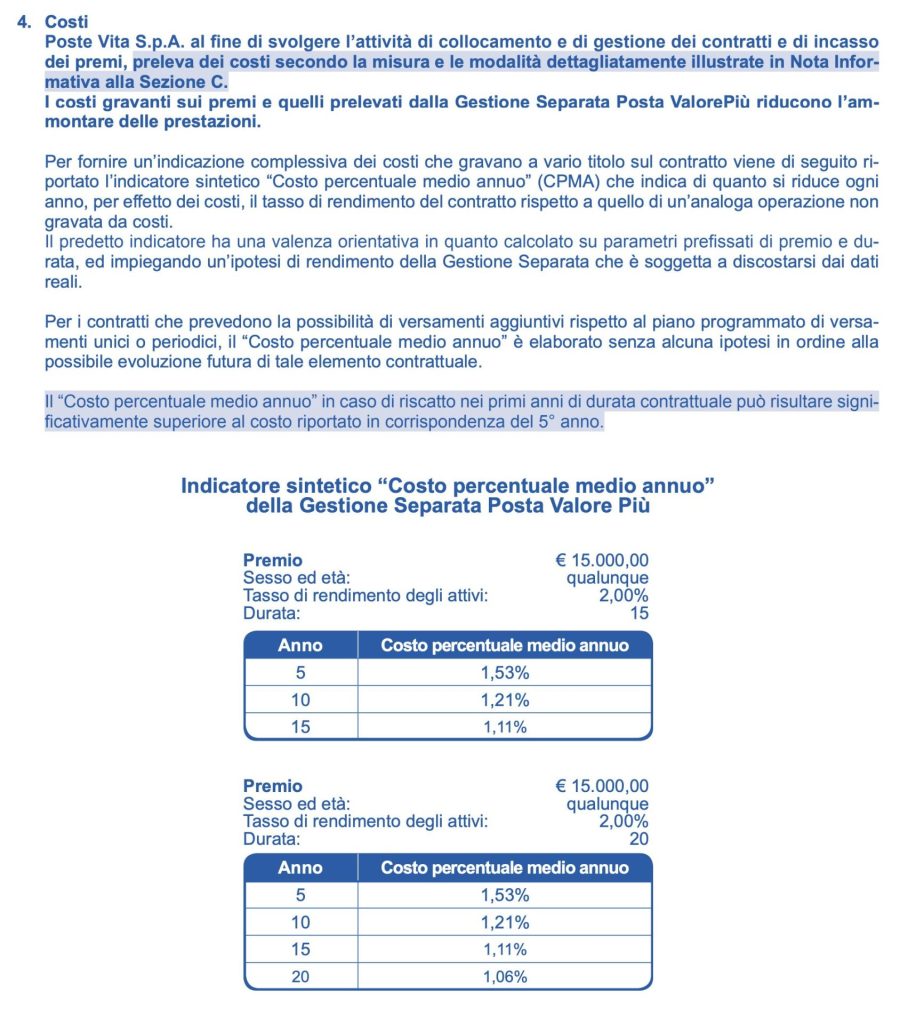

Posta Futuro Certo, come molti altri prodotti assicurativi e di investimento, prevede una serie di costi e spese che gli investitori dovrebbero considerare prima di sottoscrivere il piano. Tuttavia, tali costi possono variare in base alla specifica versione del prodotto e alle condizioni contrattuali. Di seguito sono elencati alcuni dei principali costi associati a Posta Futuro Certo:

- Costi di gestione: Ci sono costi di gestione associati all’amministrazione e alla gestione del piano di risparmio e degli investimenti sottostanti. Questi costi sono solitamente calcolati come una percentuale del valore del capitale investito e possono incidere sul rendimento netto del piano.

- Costi di ingresso: Potrebbero esserci costi di ingresso associati alla sottoscrizione del piano, che vengono detratti dall’importo versato. Tuttavia, questi costi variano in base alle condizioni contrattuali e potrebbero essere negoziabili o ridotti in base a specifiche promozioni.

- Costi assicurativi: Posta Futuro Certo prevede una copertura assicurativa in caso di morte o invalidità permanente dell’assicurato. Questa copertura ha un costo, che viene dedotto dall’importo versato o dal valore del piano.

- Costi di riscatto anticipato: Se si decide di riscattare il piano prima della sua scadenza, potrebbero essere applicati dei costi di riscatto anticipato. Questi costi sono solitamente calcolati come una percentuale del capitale riscattato e possono diminuire nel tempo.

È importante leggere attentamente le condizioni contrattuali e la documentazione informativa fornita da Poste Italiane e Poste Vita S.p.A. per comprendere appieno i costi associati a Posta Futuro Certo e valutare se il piano è adeguato alle proprie esigenze finanziarie e agli obiettivi di investimento. Inoltre, è sempre consigliabile consultare un consulente finanziario per ottenere una panoramica completa dei costi e delle spese associate a un prodotto di investimento e valutare le possibili alternative.

Gli investimenti con Poste Italiane sono sicuri oppure sono delle truffe?

Poste Italiane è una società per azioni di diritto italiano e tra le principali aziende di servizi postali, finanziari e assicurativi in Italia. La compagnia è stata fondata nel 1862 e ha una lunga storia di fornitura di servizi postali e finanziari. Poste Italiane non è una truffa, ma un’organizzazione legittima e affidabile.

Tuttavia, quando si tratta di investimenti, è importante valutare attentamente i rischi associati e assicurarsi che il prodotto o il servizio scelto sia in linea con i propri obiettivi finanziari e il proprio profilo di rischio. Come con qualsiasi istituzione finanziaria, i prodotti di investimento offerti da Poste Italiane, come Posta Futuro Certo, hanno vari livelli di rischio e rendimento.

È fondamentale informarsi sui prodotti e servizi offerti, leggere attentamente la documentazione informativa e le condizioni contrattuali, e, se necessario, consultare un consulente finanziario per una valutazione accurata e imparziale delle opzioni di investimento disponibili.

In sintesi, gli investimenti con Poste Italiane non sono truffe, ma è importante fare una valutazione prudente e ponderata delle opzioni di investimento e dei rischi associati, in modo da prendere decisioni informate e adatte alle proprie esigenze e obiettivi finanziari.

Riassumendo: Postafuturo Certo è una assicurazione mista rivalutabile, un tipo di investimento che si può fare con Poste italiane, tra i vari Postevita, cioè strumenti finanziari di risparmio ed investimento che sono – considerati tra i migliori a livello di rendimento, quindi anche più rischiosi – che si possono fare con Poste Italiane, quindi più convenienti rispetto – ad esempio – a libretti di risparmio postale, Buoni Fruttiferi Postali oppure a Conti Correnti postali, tutti strumenti questi che danno – ora come ora – circa lo 0%, anche se danno poco di più infatti, una volta tolte le spese ecco che vedremo che alla fine dell’anno più o meno il Nostro capitale sarà rimasto il medesimo dell’inizio dell’anno.

Postafuturo Certo: che cosa è questo investimento postale:

Si tratta di un’assicurazione sulla vita particolare, cioè in forma mista con un premio unico e una annuale rivalutazione del capitale legata al valore di Postevita Più.

Il capitale minimo da versare è di 2500 euro, alla fine del periodo, si riprenederà tutto il capitale versato, più la rivalutazione.

Quanto dura Postafuturo Certo:

Questo contratto ha durata 20 anni, cioè la polizza scadrà dopo 20 anni dalla stipula del contratto.

Diritto di Riscatto:

Riscatto: può essere fatto dal contraente sia totale che parziale ma solo DOPO che sono passati almeno 12 mesi dalla stipula del contratto.

Quanto posso versare?

Da un massimo di 250 mila euro ad un minimo dei 2500 euro, ma posso fare delle ‘aggiunte‘ di almeno 500 euro e non superiori ai 5000 euro quando QUANDO VOGLIO.

Questo lo rende un prodotto per risparmiare soldi veramente interessante.

Quanti anni devo avere per poter iniziare ad investire?

Il contraente e l’assicurato non devono superare gli 85 anni di età.

Che succede in caso di decesso:

Già all’atto della stipula di questa particolare assicurazione in forma mista a premio unico, il contraente dovrà individuare dei beneficiari in caso di sua dipartita, che potranno usufruire del premio, oppure potranno riscattare la polizza prima della scadenza, cioè la possibilità di una liquidazione verso un beneficiario che verrà nominato dal contraente al momento della stipula del contratto.

Postavalore Certo è legata a Postavalore Più, che è la gestione separata che investe in titoli di Stato.

Conviene investire soldi in Postafuturo Certo?

- 10 euro per fare il contratto.

- Costo sul prelevato dal 3% fino allo 0,5% ( dipende dalla somma prelevata, più è alta, meno sarà la percentuale).

- Tasse del 26% sul rendimento.

Più tempo si tengono, più si guadagna:

Quali sono i costi in caso di riscatto anticipato della polizza:

Conviene o no, investire soldi in prodotti postali come Postafuturo Certo?

Postafuturo Certo è uno degli investimenti più redditizi con Poste Italiane.

Poste Vita Spa che cosa è?

Si tratta di una vera e propria azienda controllata da Poste italiane e che si occupa di gestione del risparmio.

I prodotti come Postafuturo Certo in pratica sono prodotti di Poste Vita.

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.

Salve. Ho sottoscritto nel 2010 una polizza posta futuro certo con scadenza decennale e che sarà liquidata con un versamento diretto sul conto dei miei genitori.essendo io la contraente e l’assicurato potrei riscattarla accreditandola su un altro conto corrente intestato a me ? Grazie.

Crediamo di sì, essendo lei sia la contraente che l’assicurato, non ci dovrebbero essere problemi in questo senso, a meno che non sia specificato sul contratto che la liquidazione si debba fare obbligatoriamente su un conto corrente postale.

Per ulteriori delucidazioni, vada però a chiedere alle Poste.

Buona giornata.

Buongiorno ho contratto una polizza Posta futuro certo nel 2010 con scadenza 10 anni, quindi a brevissimo scadono. Vorrei sapere, secondo voi, a quale imposta verranno tassati ciò che è maturato?

L’imposta sulla plusvalenza maturata sulla polizza vita viene calcolata in base alle seguenti aliquote:

12,5% fino al 31 dicembre 2011

20% dal 1 luglio 2012 al 30 giugno 2014

26% dal 1 luglio 2014.

Buongiorno. Ho investito 60000 mila nel 2014 ..di cui 2500 trattenuti per entrare..dal prospetto dovrei al termine dei 10 anni prendere circa 74000 mila euro..secondo voi..è fattibile? Grazie

Non conviene assolutamente sottoscrivere questa polizza. con un investimento di 50.000,00 euro in cinque anni mi ha reso 350,00 euro l’anno.

Non conviene assolutamente..

Prodotti forse valido ma quando si deve riscattare per qualsiasi motivo sono dolori . Poste ti dovrebbe liquidate entro 30 gg lavorativi. Ma ogni volta che manca un documento ricominciamo i ,30 gg. E se vi sono più problemi al call ventre te ne dicono uno alla volta così i tempi si dilatano a dismisura. Inoltre se non hai la capacità e voglia di attaccarti al telefono ti avvertono con una lettera ORDINARIA che arriva anche dopo mesi?

Sono al limite del lecito. Noi stiamo aspettando da fine agosto 2021 e ancora non si sa una data certa. On puoi parlare con i liquidaty , ma solo con i call ventre che non sanno nulla , solo leggono e scrivono si liquidatori chiudi nel loro sarcofago. Mai mai più

Salve nel 2015 feci pista futuro certo con una somma di circa 24,000€ dopo 2 anni ho prelevato 4000€ e ho notato che dal prelevamento non ho guadagnato nemmeno un euro vedendo congelando il capitale come mai ?

Grazie

Ho sottoscritto una polizza Posta Futuro Certo nel 2012 della durata di 20 anni

adesso che sono passati 10 anni vorrei riscattarla.

E’ possibile? Ci sono penalità?

Grazie a chi mi potrà rispondere

il prospetto che vedi è una simulazione in ipotesi di rendimento che non è quello reale; il minimo garantito dovrebbe essere 0%; ogni anno dovresti ricevere un riepilogo con il rendimento lordo realizzato dalla gestione separata cui è agganciato il prodotto da cui devi togliere il costo di gestione che dovrebbe essere dello 0,9% e poi le imposte che sono del 26% sul rendimento lordo per arrivare al rendimento netto.

quindi ipotizzando un rendimento lordo della gestione dell’1,5% (tolto 0,9% attivi a 0,6%) e da questo devi togliere il 26%, per non parlare poi dell’imposta Monti (0,20%)

introdotta nel 2011 che viene decurtata sulle polizze al momento della liquidazione per tutti gli anni i9n cui è stata detenuta in portafoglio.

Ciao… Volevo sapere se è vero che il contratto fatto x poste futuro va rinnovato ogni due anni???

Ogni ho ricevuto una telefonata da parte del direttore della filiale delle poste, ma non vorrei fosse una bella truffa… Sapete dirmi qualcosa di preciso

Ciao grazie mille

Salve aspetto come tutti gli anni gli interessi di questa polizza,ma non arriva nulla.

Non conviene

Ciao Sara, perché nn conviene posta futura certo? Io ho fatto un investimento su questo prodotto perché siano insequestrabbili inpignorabbili, e come ultimo dubbio ho questo casino mondiale con guerra e carestia, ho pensato di parlare con un consulente finanziario e legale, per proteggere i sacrifici dei miei genitori, oppure con un associazione di categoria che ci aiuta a nn sbagliare e diventare vittime come ci hanno fatto vedere in televisione, i miei genitori gente umile e di campagna anno fatto una vita di sacrifici per me, e mi hanno fatto mettere i risparmi sempre nelle poste, come hanno fatto loro, spero di togliere tutti i miei dubbi e quelli futuri, ti farò sapere, è fammi sapere, grazie

Non so quanto rende posta futuro,a me hanno consigliato ,partecipa e non mi rende nulla

Scusate se una persona ha bisogno di soldi prima di Gennaio,e prima non si può fare un riscatto anticipato,come fa ,chiede un prestito?evidentemente ,non lo farei 👐 mai.Ma come si può fare?

A quanto ho capito li riprenderai tutti alla chiusura del contratto

Buon giorno,

sono un Agente di assicurazioni in pensione e mi piace segnalare a chi legge che questo prodotto (POSTAFUTURO CERTO 2001) è una ASSICURAZIONE.

Molto semplicemente se voi versate dei soldi su quanto versate vi vengono prelevati €. 10,00 per spese di contratto e il 3% ( se il capitale non supera €. 50.000,00).

Es.: versamento €. 10.000,00 – €10,00= €. 9.990,00 X 3% = 299,70 = €. 9.699,30.

Quindi se versate €. 10.000,00 avrete come capitale iniziale investito €. 9.699,30 su cui maturerete gli interessi dopo un anno.

Se nell’anno la gestione rendesse il 3% al vostro capitale di €. 9.699,30 verranno aggiunti gli interessi che saranno così determinati:

3% – 0,90% = 2,10% (9699,30 X 2,10% = €. 203.68 su cui si applicherà poi la tassazione del 26% )

Se volete i vostri soldi dopo un anno non prenderete indietro il vostro capitale nonostante abbia reso il 3%.

Non lasciatevi abbindolare da questi pseudo consulenti, che pur di fare carriera non vi propongono cose davvero remunerativi per voi.

Un consiglio non richiesto:

Buoni Postali Indicizzati;

BoT e/o CcT indicizzati e con rendimenti certi sia Italiani che stranieri;

Questi titoli sono garantiti dagli emittenti, il Capitale investito mantiene il potere di acquisto, e riceverete in più gli interessi certi attraverso cedole liquidabili nell’anno.

CARA MARIA IL TASSO E 3% SULLA SOMMA CHE RITIRA.

salve, ho fatto anni fa l,investimento POSTE FUTURO CERTO, prelevando da un libretto postale che ora .vorrei estiguere …………..posso farlo ? vorrei gestire l,investimento con un altro libretto

Esperienza pessima, informazioni di consulenza false e perdita ingente. Siamo al limite della truffa!!!

Non li arriva nulla a fine anno. Vorrei sapere ogni anno quanto ammonta il mio capitale