Tante banche italiane negli anni sono andate fallite o hanno avuto bisogno di un aiuto di Stato. Le banche fallite in Italia sono tante, di seguito un elenco che abbiamo creato ( forse ne manca qualcuna più piccola che ci è sfuggita) in quanto spesso si legge nei social che solo in questi ultimi anni le banche falliscono a causa della politica.

Non è proprio così, le banche in sofferenza ci sono sempre state, ma cerchiamo di capire meglio.

A meno di eclatanti truffe come fu il grande scandalo della banca romana del 1894, o quello del Banco Ambrosiano nei primi anni ’80, le banche italiane di solito falliscono per lo stesso identico motivo: danno soldi in prestito a persone che non ne hanno i requisiti, titolari di aziende che di solito li ottengono non perchè ne hanno i requisiti minimi, ma perché hanno legami politici con i responsabili degli istituti di credito.

Elenco delle banche italiane fallite o che hanno avuto un aiuto di Stato in Italia

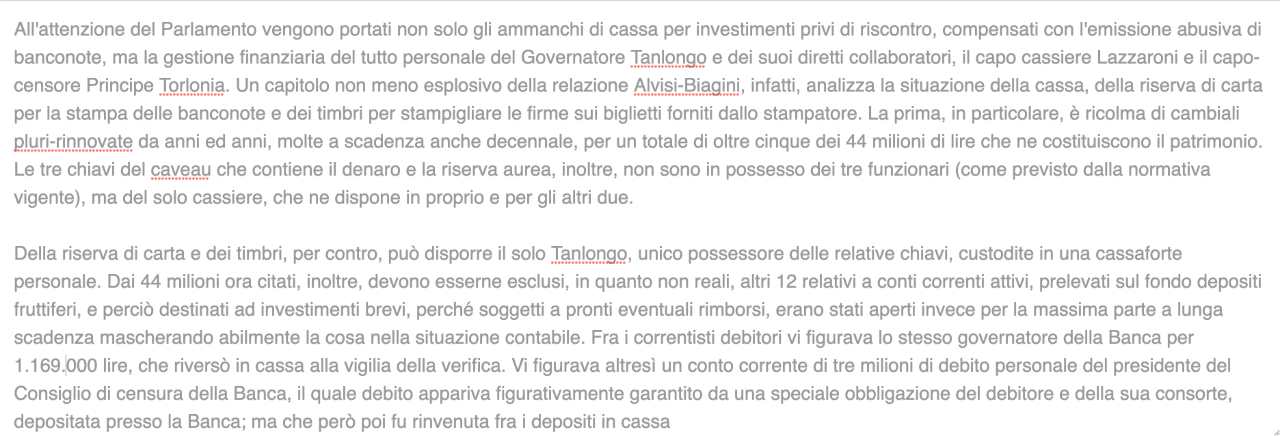

1. Scandalo della Banca romana : 1892 – 1894

Fu il primo scandalo della storia italiana dall’Unità d’Italia.

E’ stato uno scaldalo così enorme che quelli di oggi sono ben poca cosa a confronto. Furono coinvolti non solo il direttore della Banca, i vari dirigenti, ma anche Presidenti del Consiglio, ministri e giornalisti che sapevano.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Dei veri e propri falsi in bilancio, con addirittura emissione di banconote non autorizzata, il tutto aggravato dal fatto che delle inchieste portarono alla luce tutti questi crimini, ma le inchieste non vennero lette in parlamento, il quale parlamento cercò di nasconderle ( almeno in un primo momento).

Purtroppo è difficile fare i calcoli di quanti soldi i cittadini italiani ci abbiano rimesso, ma si tratta di quelli che oggi possiamo chiamare decine di milioni di euro

( 1 milione di lire del 1892 valgono CIRCA 4,3 milioni di euro di oggi ) .

Ecco una ricostruzione da Wiki:

2. Banco Ambrosiano ( 1982 )

Quella del Banco Ambrosiano è una vicenda di un fallimento anomalo, in cui non c’entrano solo problemi finanziari e di NPL, ma all’interno ci sono elementi ad oggi impensabili come mafia, terrorismo ed interessi di potenze straniere mai chiariti del tutto.

Siamo alla fine degli anni ’70 ed in Italia il clima politico e della criminalità non sono quelli di oggi. C’erano terroristi di destra e di sinistra che sparavano ed uccidevano, c’era Cosa Nostra che guadagnava miliardi di quelle che allora erano lire nel nuovo business: il traffico di droga di cui aveva praticamente il monopolio in Italia ed in quasi tutti i paesi occidentali. Clamorosi colpi di scena come l’uccisione del giudice che indagava in questo caso, la fuga dal carcere di Roberto Calvi “Il banchiere di Dio“, poi ritrovato morto “impiccato” sotto al ponte di Londra pochi giorni dopo fanno di questo default non solo una questione tecnica finanziaria, ma sociale, storica e di costume. Film, telefilm, libri, inchieste giornalistiche e naturalmente giudiziarie hanno cercato di svelare i segreti mai svelati di una vicenda ancora affascinante anche se torbida e misteriosa.

Lo Stato sborsò migliaia di miliardi di lire dell’epoca, quello che ne rimase, fu poi acquistato da un’altra banca

3. Cassa di Risparmio di Prato – 1987

Fu il primo caso di Banca italiana salvata dal suo fallimento grazie al bail-out con i soldi del Fondo Interbancario di tutela dei depositi.

I suoi problemi derivarono da una gestione troppo “politica” e sbilanciata verso aziende legate a politici che chiesero prestiti senza avere tutte le garanzie necessarie, prestiti che poi in buona parte non furono restituiti.

In pratica la stessa cosa che accade poi per tante altre banche italiane in default.

Fu poi acquistata da MPS.

4. Cassa di Risparmio di Venezia – 1992

Era la più antica Cassa di risparmio italiana ed andò in default.

In questo caso, i debitori avevano preso delle lire in prestito senza avere un’assicurazione sul tasso di cambio, la svalutazione della lira ( l’ennesima) li prese alla sprovvista ed andarono protestati.

Fu poi assorbita da Banca Intesa, oggi Banca Intesa Sanpaolo.

5. Banco di Napoli – 1995

Il Banco di Napoli si trovò nella situazione delle banche di cui sopra: erogando troppo prestiti ad aziende di amici di amici che non avevano le giuste garanzie, fallì. L’ Stato italiano dovette rimetterci 12 mila miliardi di lire, una cifra che oggi dovrebbe essere intorno ai 10-12 miliardi di euro.

6. Banca Popolare di Brescia – 1998

Chiamata anche Bipop, nel 1992 acquistò Fineco, nel 1995 cercò di espandersi e di acquisire ( tra le altre) il Banco di Napoli.

Questa banca si distinse per una gestione quanto meno fuori dal comune, con tentate scalate, poi fallite che finirono in un inevitabile fusione con un altro istituto di credito: la Banca di Roma nel 1999.

La truffa di MPS del 2002

Monte dei Paschi di Siena nel 2002 cercò di affibbiare ai propri clienti dei prodotti finanziari che poi si rilevarono una vera e propria truffa come sentenziò una Sentenza della Corte di Cassazione, ma all’epoca solo le persone del settore gli diedero peso, avevano il nome di 4You-My Way .

Un prodotto comprato da 180.000 risparmiatori .

7. Titoli di Stato Argentini, Cirio e Parmalat – 2003

Qui nessuna banca fallì, ma tanti piccoli risparmiatori ed investitori che si fidarono delle banche italiane che avevano collocato titoli di Stato dell’Argentina o quote di Cirio e Parmalat non specificarono che si trattava di prodotti finanziari ad alto rischio e persero tanti soldi.

8. Bancopoli 2005

Due banche straniere cercano di scalare delle importanti banche italiane, come BNL, ma arrivano anche altre 2 banche italiane, di cui una gestita da Fiorani, un banchiere amico dell’allora Presidente della Banca d’Italia, che sembrerebbe essere stato facilitato proprio a causa di questa amicizia. Iniziano le indagini che porteranno all’arresto del banchiere. Fiorani chiederà il patteggiamento ( quindi si dichiara colpevole) nel 2008. Il frutto di queste intricate vicende è che BNL, una delle più importanti banche italiane e mondiali passa di mano perdendo parte del suo valore.

9. Monte dei Paschi di Siena – 2008 / ancora non risolta

E’ stata la più importante crisi bancaria recente, lo Stato è dovuto intervenire comprando 20 miliardi di euro in azioni e diventando il socio principale con il 60% di azioni di proprietà. Abbiamo seguito e scritto diversi articoli, su questa vicenda che a livello giudiziario non è ancora completamente finita, ma che sostanzialmente – per il momento – non ha portato a condanne. In questi ultimi mesi, le azioni MPS sono cresciute di valore, dopo aver quasi annullato il loro prezzo a causa della crisi e quando arriveranno ad una quota tale che permetterà allo Stato di venderle senza rimetterci troppo, una parte dei 20 miliardi verrà ripresa.

In questo caso fu la tentata scalata di una banca ad essere deleteria per i conti della più antica banca italiana: Banca Antonveneta era piena di NPL , per l’acquisto non furono seguite tutte le norme del caso e la questione è ancora sotto processo.

A tutto oggi lo Stato Italiano ha il pacchetto di maggioranza delle azioni e solo quando venderà tutte le suo quote, si potrà dire che la crisi di questa banca è finita.

10. Banca Carige – 2012

Un altro fallimento, questo dovuto ad una gestione personale di una banca che ha portato a scelte disastrose ed un rapporto non chiaro.

Dal 2019 Carige è in amministrazione straordinaria , proposto addirittura dalla BCE , con un esborso da parte dello Stato italiano di almeno 630 milioni di euro, il taglio di un migliaio di posti di lavoro e centinaia di sportelli.

11. La crisi delle piccole banche dei territori – 2015

Banca Etruria , Carichieti, Cassa di Risparmio di Ferrara, hanno fallito per una gestione troppo superficiale dei loro crediti, lo Stato ha quindi istituito il Fondo Atlante per far fronte ai 5 miliardi di euro di costi per poterle supportare. Si sono fuse con altre banche più grandi che le hanno “comprate” alla cifra simbolica di 1 euro.Veneto

12. Veneto Banca e Banca popolare di Vicenza – 2017

Una crisi iniziata nel 2015 , per gli stessi motivi delle altre banche: troppi crediti inesigibili. Si pensò che una fusione Veneto Banca e Popolare di Vicenza poteva essere la soluzione, ma non fu così e prima furono commissariate, poi vendute per una cifra simbolica di 50 centesimi a Intesa Sanpaolo. Anche in questo caso è intervenuta la magistratura.

13. Banca Popolare di Bari – 2019

Un altro esempio di cattiva gestione e crediti che non si è riusciti a riavere. Anche nella vicenda della Banca Popolare di Bari è intervenuta la magistratura,

Riassumiamo i motivi principali per cui le banche italiane vanno in default:

- Prestiti ad aziende di amici dei politici, fatti per avere dei favori dai politici. Queste aziende spesso non hanno i requisiti per ottenere un prestito ( altrimenti non si rivolgerebbero a dei politici amici per avere dei favori) , nel momento in cui c’è una crisi economica come c’è stata dopo il 2012 queste aziende vanno molto più facilmente in sofferenza di altre e non riescono più a ripagare i loro ( spesso grandi ) debiti verso le banche, che a loro volta vanno in crisi.

- La mancata considerazione del profilo di rischio del cliente , a cui vengono venduti prodotti finanziari altamente rischiosi come le obbligazioni subordinate, facendole passare per un investimento sicuro. Investimenti altamente rischiosi che nel caso di grandi perdite, portano a denunce da parte degli investitori e di procedure giudiziarie.

- Un mix di superficialità nel controllo delle autorità predisposte ( Bankitalia – Consob ) e operazioni scriteriate di dirigenti di banca ( di solito poco controllati dagli stessi CdA)

- La totale mancanza di visione programmatica politica sia da parte di ( quasi) tutti gli istituti di credito ma sopratutto della politica italiana in quello che è il comparto economico più importante per una economia sviluppata, cioè la finanza. In particolare, quello che è accaduto tra il 2010 ed il 2020, come ben riassunto qui di seguito.

I motivi principali della crisi delle banche italiane nel decennio 2010 – 2020

A loro discapito, va detto che queste piccole banche italiane hanno subìto – come tutte le altre banche italiane – della crisi economica dei territori, con migliaia di aziende fallite che poi non hanno potuto ripagare i loro debiti agli istituti di credito locali.

Questo è stato lo strascico della crisi dei mutui subprime del 2008 che negli Stati Uniti e in Europa aveva dato inizio alla più grande crisi finanziaria dopo il crollo di Wall Street nel 1931. Il Nostro paese sembrava esente, perchè “il sistema bancario era solido perchè in Italia non si usavano quel tipo di derivati“, come dissero TUTTI i responsabili nel 2008-2010, non prevedendo che quella crisi avrebbe influenzato – anni dopo – anche l’economia reale italiana e a cascata anche tutto il sistema finanziario italiano.

Così le banche americane ed europee fallirono o furono aiutate con ingenti aiuti di Stato intorno al 2010, le loro economie ripartirono, mentre in Italia avvenne tutto 6 o 7 anni dopo, trovando incredibilmente impreparato sia il sistema finanziario che la politica italiana, che come noto gioca sempre in rimessa e non riesce mai a fare un piano economico di lungo respiro per la sua totale instabilità ( se togliamo i 5 anni del Governo Renzi ).

Perchè per le banche delle nazioni dell’Unione Europea è più difficile fallire

La BCE negli anni ha emanato regolamenti sempre più stringenti per le banche operanti nei paesi dell’Unione Europea.

Oggi come oggi è molto più difficile fallire per una banca italiana o una banca europea rispetto solo al 2010.

Di esperienza abbiamo fatto virtù e ora le banche europee vengono sottoposte a rigidi controlli e Stress Test che ne valutano tutti gli aspetti che possono portare ad un eccessivo indebitamento, magari fatto con NPL , per questo devono avere un CET1 Ratio che rientri nei nuovi rigidi parametri.

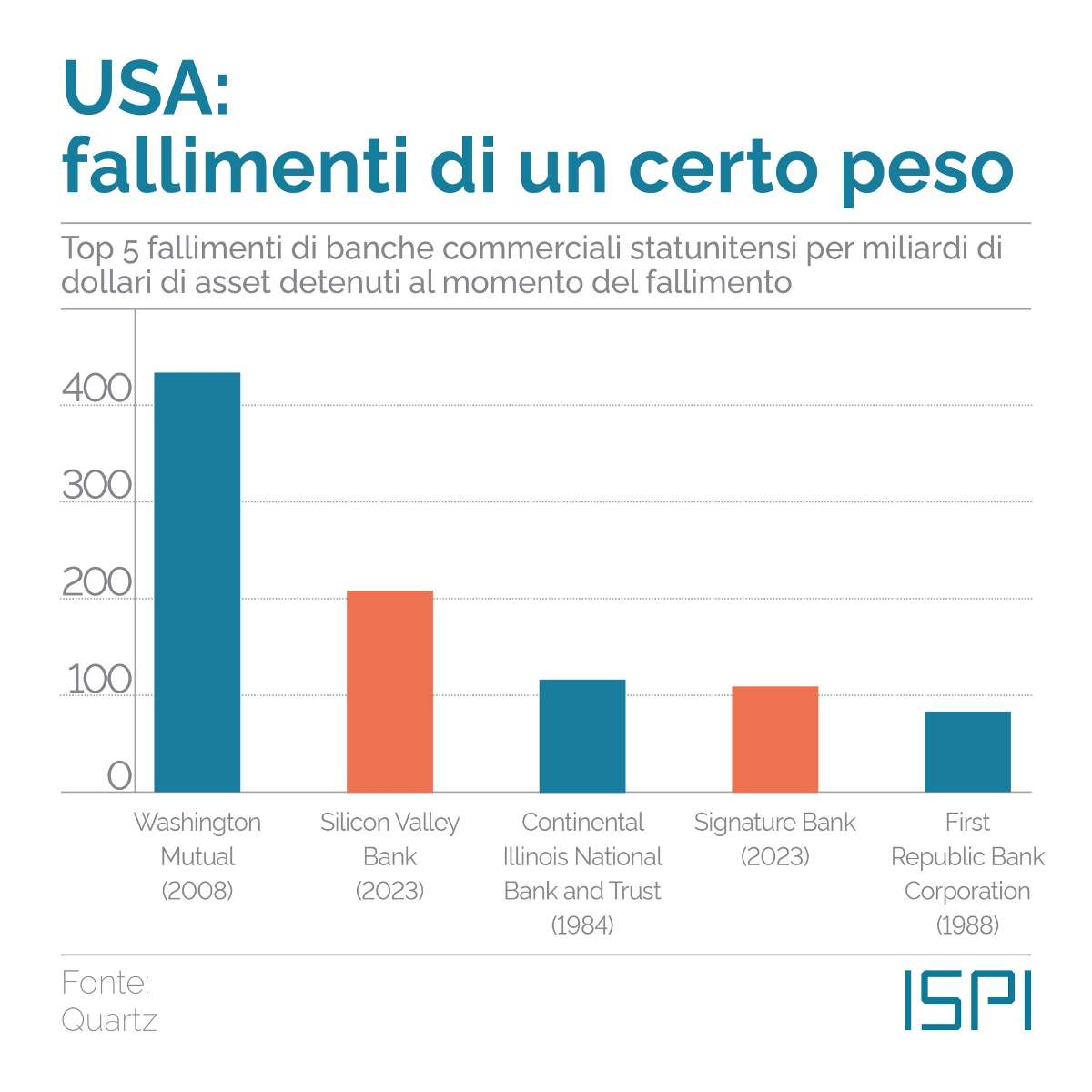

Fallimenti delle banche commerciali americane

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.

negli anni 1970-1980 è fallita una banca in ticino.nel mendrisiotto. Conoscevo i responsabili fiscali che hanno tassato tutti i depositari della banca fallita che avevano perso tutto. =perdita totale degli averi più beffa fiscale

negli anni 1970÷1990 una banca del mendrisiotto è fallita. Ho conosciuto il responsabile fiscale che ha tassato e multato coloro che dal fallimento hanno perso tutto e sono stati in seguito tartassati dal fisco senza aver commesso colpa grave.

.