La strategia di monetizzazione GenAI di Alphabet ha innescato una forte ripresa delle azioni Google, alimentata dalla crescita accelerata della pubblicità e degli annunci su YouTube.

Mentre gli utenti degli YouTube Shorts ( quei video corti, verticali, lanciati da FB tempo fa) continuano a crescere, l’azienda sta enfatizzando gli sforzi di monetizzazione, con il tasso di monetizzazione raddoppiato rispetto alla visualizzazione in-stream negli ultimi 12 mesi negli Stati Uniti.

Il margine operativo di Google Cloud è in costante espansione e, grazie al contributo del margine di Google Services, l’azienda ha raggiunto il suo margine EBIT complessivo più alto nell’ultimo trimestre dal terzo trimestre dell’anno fiscale 2021, attestandosi al 31,6%.

Si prevede che la spesa in conto capitale totale nell’anno fiscale 2024 crescerà del 52% anno su anno, concentrandosi sul modello di fondazione Gemini e su altre infrastrutture di intelligenza artificiale, con l’obiettivo di sostenere la sua storia di crescita dell’intelligenza artificiale a lungo termine.

Attualmente il titolo è scambiato a un P/E forward non-GAAP di 24,8x, ovvero il 4% al di sotto della media quinquennale e il più basso tra i “Magnifici 7“.

Tesi di investimento

La roadmap GenAI di Alphabet Inc. ( NASDAQ: GOOG ) dall’inizio di quest’anno ha alimentato un forte rally nel suo titolo. Da Gemini 1.5 a AI Overviews, la società sta integrando le funzionalità GenAI in tutti i suoi prodotti e servizi. Credo che la valutazione di GOOGL dipenderà in larga misura dal successo della sua strategia di monetizzazione dell’IA, che ha già mostrato un successo iniziale nell’ultimo rapporto sugli utili.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Nella precedente analisi ,è stato aggiornato il titolo da hold ad buy, spinto dai primi segnali di una ripresa della pubblicità online a luglio 2023. Da allora, la società ha registrato una crescita significativa nei ricavi delle inserzioni di Google Search e YouTube, portando a un rally azionario del 40%, superando il guadagno del 20% dell’indice S&P 500. Il recente rally non ha aumentato significativamente il suo multiplo P/E, supportato da un aumento medio del 54% anno su anno del suo EPS negli ultimi tre trimestri. Ciò suggerisce che c’è ancora potenziale per un ulteriore rialzo nella sua valutazione. Pertanto, ribadisco la mia visione rialzista sul titolo, spinta dall’atteso aumento del 50% anno su anno del capex nell’anno fiscale 2024 per sostenere la sua crescita lorda e l’espansione del margine a lungo termine.

Accelerare la monetizzazione dell’intelligenza artificiale

L’anno scorso, Google Search si è integrato con GenAI, aiutando gli utenti a raggiungere in modo efficiente i contenuti desiderati. Ora, l’azienda sta aggiungendo un nuovo modello Gemini per rendere Google Search più intellettuale. Inoltre, gli utenti di Google Search negli Stati Uniti possono ora ottenere risposte rapide con AI Overviews, introdotte a maggio. La direzione prevede di raggiungere oltre un miliardo di utenti entro la fine del CY2024.

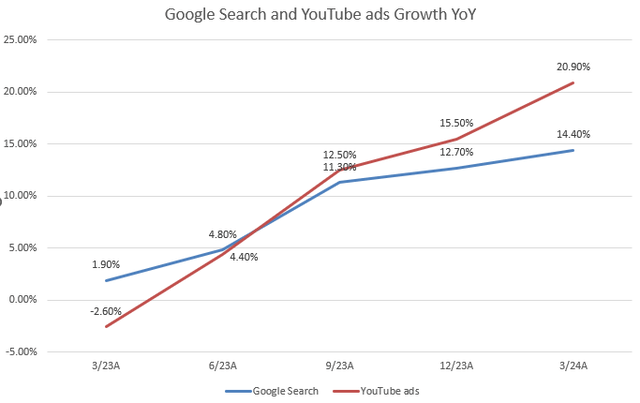

I risultati degli utili del 1Q FY2024 hanno superato ogni consenso di mercato. È stato incoraggiante vedere una continua accelerazione della crescita nei ricavi di Google Search, che hanno rappresentato il 57,3% dei suoi ricavi totali nell’ultimo trimestre. Credo che la monetizzazione di GenAI in Google Search si sia materializzata, poiché la crescita dei ricavi del segmento è migliorata in modo significativo al 14,4% anno su anno nel 1Q FY2024 dall’1,9% anno su anno nel 1Q FY2023, aumentando i ricavi totali dell’azienda del 15,4% anno su anno. Ciò indica che il ritmo della monetizzazione di GenAI è più veloce di quanto previsto dal mercato.

I video Shorts sono un fattore chiave per la crescita degli annunci YouTube

Ora, diamo un’occhiata a un altro segnale positivo. Il segmento degli annunci di YouTube ha mostrato una forte ripresa della crescita, guidata sia dalla risposta diretta che dalla pubblicità del marchio, superando la soglia del 20% YoY per la prima volta dal 4Q FY2021. Mentre GOOGL si avvicina al secondo anniversario del lancio degli annunci su YouTube Shorts, l’azienda ha iniziato a concentrarsi maggiormente sulla sua monetizzazione.

Secondo Statista, si prevede che gli utenti di YouTube Shorts cresceranno a un CAGR del 4,7% dal 2023 al 2027. Sebbene questo tasso di crescita non sia significativo, l’azienda sta lavorando alla sua strategia di monetizzazione per migliorare la crescita dei ricavi pubblicitari. Nella conference call sui guadagni , il management ha discusso di come la monetizzazione di YouTube Shorts continui a migliorare mentre l’intelligenza artificiale guida un ROI più elevato. Come la maggior parte delle funzionalità di intelligenza artificiale di TikTok, YouTube Shorts ha precedentemente introdotto Dream Screen , consentendo agli utenti di creare sfondi generati dall’intelligenza artificiale per i loro brevi video. In modo impressionante, il numero di canali che caricano brevi è cresciuto del 50% anno su anno lo scorso anno. Il tasso di monetizzazione dei brevi rispetto alla visualizzazione in-stream è più che raddoppiato negli ultimi 12 mesi negli Stati Uniti, il che, credo, sarà un fattore chiave per la crescita dei suoi ricavi pubblicitari in futuro.

La forte espansione del margine migliora le prospettive di guadagno

Passiamo ora al suo business cloud. Nel 1Q FY2024, i ricavi di Google Cloud sono cresciuti del 28,4% anno su anno, mostrando un’ulteriore accelerazione rispetto al 25,7% anno su anno del trimestre precedente, principalmente trainato dagli aumenti dei ricavi medi per postazione. Questa traiettoria di crescita sembra più solida rispetto ad AWS di Amazon ( AMZN ), che è cresciuto del 17,2% nel 1Q FY2024, in leggero aumento rispetto al 15,8% anno su anno del 1Q FY2023. Negli ultimi tre anni, il margine EBIT di Google Cloud è cresciuto, il che è un segnale positivo, unito alla ripresa della crescita dei ricavi. Nel frattempo, una significativa espansione dell’EBIT di Google Services ha aumentato il margine EBIT complessivo dell’azienda al 31,6%, il più alto dal 3Q FY2021. Ciò ha portato a un aumento del 61% anno su anno dell’EPS GAAP dell’azienda nell’ultimo trimestre, segnando un’ulteriore accelerazione dal 56% anno su anno del 4Q FY2023. Ammetto che l’espansione del margine è stata in parte dovuta a un calo annuo delle spese operative, ma abbiamo comunque assistito a una forte crescita del fatturato, che potrebbe giustificare un’espansione dei multipli di valutazione.

Aumento del 52% anno su anno del Capex sulle infrastrutture AI nell’anno fiscale 2024

Dovremmo sapere che ogni crescita ha un costo. Il capex di GOOGL come percentuale del fatturato totale è in aumento dal 3° trimestre dell’anno fiscale 2023. Nel 1° trimestre dell’anno fiscale 2024, il capex è cresciuto di quasi il 100% anno su anno a 12 miliardi di $. Il management prevede che il capex trimestrale durante l’anno sarà all’incirca pari o superiore a 12 miliardi di $. Se ipotizziamo 12 miliardi di $ in ciascuno dei prossimi tre trimestri dell’anno fiscale 2024, si prevede che il capex totale nell’anno fiscale 2024 crescerà del 52% anno su anno a 48 miliardi di $, rispetto ai 32,3 miliardi di $ nell’anno fiscale 2023.

Quando un analista ha chiesto a Ruth Porat, Presidente e CIO dell’azienda, del recente aumento del capex nonostante l’investimento a lungo termine di GOOGL nell’IA, ha lasciato intendere che era dovuto in gran parte al modello di fondazione Gemini. Si aspettano anche che l’investimento in strutture per uffici sia inferiore al 10% del capex totale nel 2024. Pertanto, credo che GOOGL manterrà la sua attuale traiettoria di crescita attraverso investimenti significativi in GenAI e la continua monetizzazione delle innovazioni dell’IA nel lungo termine.

Valutazione

Nonostante il titolo abbia raggiunto di recente un massimo storico, credo che GOOGL sia ancora sottovalutata. Attualmente è scambiata a 28,5x GAAP P/E TTM, per lo più in linea con la sua media decennale. Questo multiplo è persino leggermente al di sotto del P/E TTM dell’indice S&P 500 di 28,7x. Secondo i calcoli, il suo P/E forward non-GAAP è scambiato a 24,8x, che è il 4% al di sotto della sua media quinquennale. Considerata la ripresa della crescita di GOOGL nel suo core business pubblicitario e le forti espansioni dei margini sotto l’aumento del capex sulle innovazioni AI, il suo P/E forward non-GAAP è il più basso tra i “Magnifici 7” (inclusi i 25,4x di Meta ( META ), i 39x di MSFT, i 43x di AMZN, i 47x di NVDA, i 97x di TSLA e i 33,6x di AAPL). Pertanto, ritengo che GOOGL sia il titolo AI più sottovalutato tra i “Magnifici 7” e abbia un ampio potenziale di rialzo rispetto all’attuale livello di prezzo.

Conclusione

In sintesi, GOOGL sta sfruttando la sua strategia di monetizzazione GenAI per guidare una crescita significativa nel suo ecosistema di prodotti. Questa mossa ha già stimolato un forte rally nel suo titolo, supportato da una crescita significativa degli utili, rafforzata dalla crescita accelerata dei ricavi in Google Search e negli annunci di YouTube. Abbiamo anche assistito a una continua espansione del margine in Google Cloud. Nonostante i recenti massimi azionari, GOOGL rimane il titolo più sottovalutato nei “Magnifici 7” in termini di P/E non-GAAP fwd, scambiato a 24,8x e pronto per un ulteriore rialzo mentre continua a innovare e investire pesantemente nell’infrastruttura AI nell’anno fiscale 2024. Pertanto, mantengo il mio rating di acquisto sul titolo.

Si ringrazia: J. Zhang, CFA

Articoli correlati:

Apple Pay o Google Pay? Ecco la migliore APP per pagamenti da usare

Google Pay o Samsung Pay: qual’è il migliore pagamento contactless?

Samsung Pay e Google Pay sono entrambi dei portafogli elettronici, che consentono facili pagamenti mobili…

Google Cache, ecco il Conto Corrente Online di Google: Conviene Aprirlo?

Google offrirà conti correnti bancari personali in collaborazione con Citigroup dai primi del 2020, cerchiamo…

Google Pay, le Migliori Carte Prepagate Compatibili

Collegare PostePay Evolution e Google Pay per Pagare con Smartphone

Oggi è possibile collegare la Nostra carta di credito prepagata PostePay Evolution di Poste Italiane…

Pagamenti Online: Google Compra GoCardless

Il mondo dei pagamenti online è sempre più in fibrillazione: Google fa sapere che sta…

Google Pay App: Cos’è, Come Funziona la App per Pagamenti Google

Google Pay: cos’è e come funziona la App per Pagamenti di Google? Google Pay App,…