Buoni Fruttiferi Postali Ottobre 2025: i Nuovi Rendimenti

Conviene investire in Buoni Fruttiferi Postali? Scopri qui i nuovi rendimenti che ci sono da questo mese.

Tutto ciò che serve sapere: tipologie, rendimenti storici e attuali, tassazione, rischi, come acquistarli e confronto con BTP, conti deposito, obbligazioni ed ETF.

Nota editoriale

Questa è una pagina hub che raccoglie e organizza i nostri contenuti sui Buoni Fruttiferi Postali (BFP). L’obiettivo è offrire una panoramica chiara e aggiornata, con sezioni tematiche, esempi e FAQ. I dati vengono rivisti periodicamente; indica sempre la data di aggiornamento nella parte alta della pagina.

I Buoni Fruttiferi Postali (BFP) sono strumenti di risparmio emessi da Cassa Depositi e Prestiti e collocati da Poste Italiane, con garanzia statale e tassazione agevolata sugli interessi. Sono tradizionalmente apprezzati per semplicità e sicurezza, ma offrono rendimenti storicamente contenuti rispetto a strumenti più rischiosi. Per valutarne la convenienza, è essenziale confrontare i tassi con inflazione, durata, orizzonte finanziario e alternative disponibili.

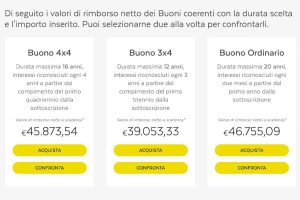

I BFP sono disponibili in diverse linee: Ordinari, Crescita (3×4, 4 anni, ecc.), Indicizzati all’inflazione, dedicati ai Minori o a esigenze specifiche (es. rinnovo). Ogni tipologia differisce per durata, scadenze di maturazione, e struttura dei tassi (fisso, step-up, parte variabile).

| Linea | Durata tipica | Meccanismo | Rimborso anticipato | Quando ha senso |

|---|---|---|---|---|

| Ordinari | medio-lunga (8–20 anni) | tasso fisso o step-up | sì, con possibili effetti sul rendimento maturato | orizzonti stabili, profilo prudente |

| 3×4 / 4 anni | breve-medio | crescente per scaglioni | sì, con scatti di maturazione | risparmio con obiettivi entro 3–6 anni |

| Indicizzati inflazione | medio-lunga | fisso + componente legata all’inflazione | sì | proteggere parzialmente il potere d’acquisto |

| Minori / finalità specifiche | medio-lunga | condizioni dedicate | sì | piani per figli/nipoti e orizzonti lunghi |

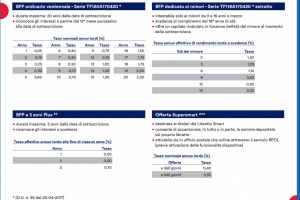

Per valutare i BFP considera: tasso nominale lordo, tassazione (12,5%), durata effettiva e scaglioni di maturazione, inflazione media attesa. Il rendimento reale (cioè al netto dell’inflazione) è la metrica più significativa nel medio-lungo periodo.

Nella prossima sezione: confronto con altri strumenti, esempi pratici/simulazioni, come acquistare e una ricca sezione di FAQ.

| Strumento | Vantaggi | Svantaggi | Quando ha senso |

|---|---|---|---|

| BFP | garanzia statale, semplicità, aliquota 12,5% | rendimenti moderati, scaglioni maturazione | profilo prudente, orizzonte definito |

| BTP/TDS | potenziale rendimento maggiore | volatilità prezzo, rischio tassi/mercato | se accetti oscillazioni e cerchi cedole |

| Conti deposito | semplici, a volte tassi competitivi | rischio banca, vincoli, tassazione 26% | parcheggio liquidità a breve/media |

| Obbligazioni / fondi | diversificazione, rendimento potenzialmente più alto | rischio credito, commissioni, tassazione 26% | orizzonte medio, maggiore rischio accettato |

| ETF/azionario | potenziale rendimento elevato LT | alta volatilità, rischio capitale | orizzonte lungo, tolleranza rischio |

Esempi illustrativi (valori fittizi) per mostrare la logica di maturazione:

| Capitale iniziale | Durata ipotizzata | Lordo stimato | Netto stimato (12,5%) | Reale stimato (infl. 2,5%) |

|---|---|---|---|---|

| 1.000 € | 10 anni | ~1.410 € | ~1.358 € | ~1.050 € |

| 5.000 € | 6 anni (3×4) | ~6.100 € | ~5.988 € | ~5.350 € |

| 10.000 € (Minori) | 15 anni | ~16.200 € | ~15.878 € | ~12.900 € |

Strumenti di risparmio con garanzia statale, emessi nell’ambito del risparmio postale e collocati da Poste Italiane. Sono pensati per risparmiatori prudenti e orizzonti temporali definiti.

Il rendimento dipende dall’emissione e dalla durata. Per una valutazione corretta considera il tasso lordo, l’aliquota al 12,5% e l’inflazione attesa per stimare il rendimento reale.

Sì, ma in base allo scaglione di maturazione potresti perdere parte o tutti gli interessi maturati fino a quel momento.

Di norma gli interessi sono soggetti a ritenuta del 12,5%. Verifica sempre la documentazione dell’emissione per eventuali condizioni specifiche.

Dipende da obiettivi, orizzonte e tolleranza al rischio. I BFP privilegiano semplicità e stabilità; altri strumenti possono offrire rendimenti più alti ma con maggiore volatilità e tassazione diversa.

I buoni rientrano nell’asse ereditario e si applicano le regole ordinarie di successione. È buona prassi mantenere documentazione aggiornata per agevolare gli eredi.

⚠️ Disclaimer legale e avvertenze

Questo contenuto ha finalità informative e divulgative e non costituisce consulenza finanziaria, sollecitazione al pubblico risparmio o raccomandazione personalizzata. Le informazioni potrebbero non essere aggiornate o accurate per il tuo caso specifico. Prima di sottoscrivere o disinvestire, leggi la documentazione ufficiale del prodotto e valuta la tua situazione con un professionista abilitato.

Se ti interessa approfondire, consulta i nostri articoli della categoria dedicata ai Buoni Fruttiferi Postali direttamente dal menu o dalla pagina categoria.

Conviene investire in Buoni Fruttiferi Postali? Scopri qui i nuovi rendimenti che ci sono da questo mese.

I buoni fruttiferi postali rappresentano da decenni una delle forme di risparmio preferite dagli italiani,…

migliori investimenti postali, buoni fruttiferi postali rendimenti, poste italiane investimenti sicuri, investimento postale 2025, buoni postali migliori tassi, come investire in poste italiane, rendimenti buoni fruttiferi poste

I buoni fruttiferi postali (BFP) con i BTP, sono una soluzione di investimento sicura e…

buono fruttifero postale 100, buono postale Poste Italiane 2025, rendimenti buoni postali, investimenti sicuri Italia, nuova liquidità buoni postali, Poste Italiane buono 100 come funziona, buoni postali ISEE 2025, interesse 3% buoni postali, risparmio garantito Poste.

L’avevano promesso da fine novembre 2023 e finalmente è legge la norma che esime i…

Buoni Postali: cosa succede se Poste Italiane va in default cioè se dovesse fallire? Cosa accadrà…

2016: Poste italiane ha deciso di snellire gli investimenti sui Buoni Postali le novità non…

Poste italiane ha fatto una nuova offerta: si tratta di Buoni Fruttiferi Postali a scadenza…

Gli investimenti sono ormai alla portata di tutti, anche dei piccoli risparmiatori, grazie a strumenti…

Investimenti sicuri per minorenni ; come investire soldi sicuri per i Nostri figli è facile…

Poste Italiane è sempre all’avanguardia sulle opportunità di risparmio e di investimento periodico. Con pazienza…

Investire 1000 euro in Buoni Postali, potrebbe essere una buona idea per il 2023. Anche quest’anno…

Buoni Postali rendimenti 2022 e interessi per il futuro, ecco le novità in ambito Cassa Depositi…

Non siamo dei consulenti finanziari, ma possiamo offrirti alcune informazioni generali sui Buoni Fruttiferi Postali…

Per chi è alla ricerca di investimenti sicuri l’opzione più interessante è rappresentata dai Buoni…

© 2014-2025 Economia Italiacom – Progetto editoriale indipendente attivo dal 2014. ℹ️ Offriamo contenuti divulgativi su economia, mercati finanziari e investimenti esclusivamente a fini informativi ed educativi. Non forniamo consulenza personalizzata: ogni decisione d’investimento comporta rischi, inclusa la possibile perdita del capitale. Il sito è sostenuto da AdSense, Fineco e sponsor selezionati. Tutti i diritti riservati.

I contenuti sono redatti da autori con esperienza pluriennale nei mercati finanziari e revisionati dal Centro Studi Economia Italiacom.