Forte di lunga storia e oltre 35 milioni di clienti, Poste Italiane (BIT: PST ) offre soluzioni all’avanguardia per risparmiatori e piccoli investitori, offrendo da sempre massima sicurezza con la garanzia di Stato italiano e Cassa Depositi e Prestiti. I suoi sono prodotti finanziari dalla gestione semplice e alla portata di tutti, che abbattono costi e burocrazia.

Tra gli strumenti più importanti vi sono i Buoni Fruttiferi Postali ordinari, che nelle loro emissioni sono scelti da milioni di italiani che prediligono investimenti ad ampio respiro con interessi fissi crescenti. Dalla durata fino a 20 anni, cosa c’è da sapere nel dettaglio sui BFP ordinari? Conviene ancora investirvi?

Cosa sono i BFP ordinari?

Ripresentati da Poste Italiane nella nuova serie TF120A201106 il 6 novembre 2020, i Buoni Fruttiferi Postali ordinari sono strumenti d’investimento e risparmio gestito mirati a creare una rendita nel tempo attraverso interessi crescenti. Sono i primi buoni postali ad essere stati resi disponibili e, in seguito, hanno aperto la strada a prodotti come 3×4, 4×4 e Obiettivo 65.

Non presentando spese, sono emessi da Cassa Depositi e Prestiti, partecipata all’83% dal MEF, con l’obiettivo di incrementare i loro rendimenti a ogni scadenza annuale, caratteristica che condivide con buoni successivi. In alternativa, il capitale investito può essere rimborsato in qualsiasi momento a seconda delle esigenze.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Garantiti dallo Stato italiano, sono disponibili in forma:

- Cartacea, con documento fisico, che il cliente presenterà necessariamente alle Poste per effettuare rimborso a scadenza o anticipato

- Dematerializzata, introdotta col d.m. 06/10/2004, con scrittura contabile su conto BancoPosta o libretto postale

Sottoscrivibili anche attraverso libretto Smart, si possono richiedere online su sito o app BancoPosta o in qualsiasi ufficio postale, con documento d’identità e codice fiscale in corso di validità. In alternativa, ai sensi dell’art. 37 del Decreto Rilancio 2020, anche telefonicamente.

Come funzionano e cosa offrono i Buoni Fruttiferi ordinari?

I BFP ordinari sono sottoscrivibili esclusivamente da persone fisiche maggiorenni, con durata massima di 20 anni e rendimento fisso crescente. Secondo le condizioni dell’ultima emissione hanno i seguenti interessi lordi:

Rendimenti del Buono

CONDIZIONI IN VIGORE DAL 24 GENNAIO 2023

| Periodo di

possesso |

Rendimento effettivo

annuo lordo alla fine di ciascun periodo di possesso |

Periodo

di possesso |

Rendimento effettivo

annuo lordo alla fine di ciascun periodo di possesso |

|---|---|---|---|

| alla fine del 1°anno | 0,50% | nell’11° anno | 1,57% |

| nel 2°anno | 0,50% | nel 12° anno | 1,64% |

| nel 3°anno | 0,58% | nel 13° anno | 1,71% |

| nel 4°anno | 0,69% | nel 14° anno | 1,78% |

| nel 5°anno | 0,85% | nel 15° anno | 1,90% |

| nel 6°anno | 0,96% | nel 16° anno | 2,00% |

| nel 7°anno | 1,03% | nel 17° anno | 2,14% |

| nel 8°anno | 1,22% | nel 18° anno | 2,27% |

| nel 9°anno | 1,36% | nel 19° anno | 2,39% |

| nel 10°anno | 1,47% | nel 20° anno | 2,50% |

Con capitalizzazione annuale, si possono acquistare buoni ordinari fino a un milione d’euro al giorno, purchè in tagli minimi da 50,00 euro e multipli. Ogni rendimento sarà rimborsato sul conto BancoPosta o libretto di risparmio postale con cui condividono l’intestazione.

Il rimborso può avvenire in qualsiasi momento e, al netto di oneri fiscali, già a conclusione del primo anno verranno corrisposti gli idonei interessi; non è invece prevista remunerazione con rimborso prima di tale tempistica. Se acquistati in forma dematerializzata, è possibile richiedere anche rimborsi parziali, in multipli di 50,00 euro.

I Buoni Fruttiferi ordinari cessano di produrre interessi alla scadenza ventennale e vanno in prescrizione 10 anni dopo questa: chi ha sottoscrizioni cartacee dovrà recarsi in ufficio postale per riscuoterli, il rimborso sarà invece automatico con quelle dematerializzate.

Nominativi e cointestabili fino a 4 soggetti maggiorenni, non sono cedibili, eccetto il caso di morte dell’intestatario o successione a titolo universale, né possono essere dati in pegno.

Quanto costano Buoni Fruttiferi Postali ordinari?

Escludendo le somme investite, i Buoni Fruttiferi Postali ordinari non hanno alcun costo di sottoscrizione, gestione, rimborso o commissioni, caratteristica acquisita anche dalle successive varianti. Sono però presenti i seguenti oneri fiscali:

- Aliquota agevolata al 12,50% sui rendimenti

- Imposta di bollo al 2‰ su giacenze superiori a 5.000 euro

Sono poi esenti da imposta di successione e, qualora necessario e a prescindere dal loro valore, hanno costo di duplicazione di 1,55 euro cadauno. Infine, vi possono essere costi variabili di ricerca a opera degli uffici postali sull’esistenza di buoni intestati e/o cointestati.

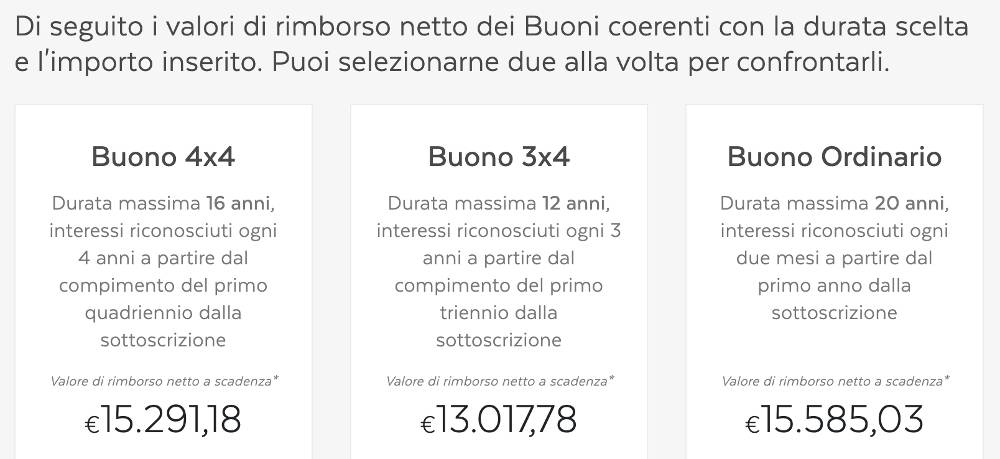

Come simulare il rendimento dei BFP ordinari?

Sull’apposita area del sito Poste o nel portale CDP, è possibile effettuare delle simulazioni sul rendimento futuro dei Buoni Fruttiferi. Scegliendo tipologia, importo e orizzonte temporale, si potrà avere una stima dell’investimento, confrontandolo con altre categorie di buoni.

Ad esempio, per un investimento di 2.500 euro su BFP ordinari si avrà un valore di rimborso netto ventennale di 2.635,02 euro, con incremento del +5,4%. La stessa cifra investita raggiungerà un valore analogo di 2.634,92 euro su Buoni 3×4 a 12 anni e di 2.777,79 euro su 4×4 a 16 anni, segnando un +11,1%.

I Buoni ordinari convengono ancora?

Concludendo quest’analisi sui Buoni Fruttiferi Postali ordinari, si può notare come essi abbiano un rendimento notevolmente ridotto rispetto ai primi anni 2000, ma ancor più rispetto agli anni ’80, epoca d’oro dei BFP e dei prodotti Poste in generale, in cui esistevano varianti trentennali che potevano raggiungere tassi fino al 13,00% (come la serie O emessa dal 1981 al 1984).

Stessa considerazione si può fare anche sulla base delle varie simulazioni e il confronto con varianti più recenti: le più simili sono i Buoni 3×4 e 4×4, che danno rendimenti lordi a scadenza fino a 0,50% i primi e 0,75% i secondi, contro lo 0,30% degli ordinari.

A conti fatti, nonostante la loro fiscalità ridotta, l’investimento sui buoni ordinari potrebbe deludere chi desidera guadagni più corposi sul lungo termine, poiché esistono alternative più convenienti: i sopracitati 3×4 e 4×4 sono tra le migliori soluzioni Poste, assieme a Obiettivo 65, appositamente pensato a creare una rendita integrativa nella terza età, e i buoni dedicati ai minori, che accompagnano i più piccoli verso la maggior’età con interessi incrementali.

In alternativa, in funzione del proprio profilo di rischio, si possono scegliere asset differenti dalla natura più d’investimento che di risparmio, come ad esempio fondi comuni, fondi pensione o, per investitori più cauti, BTP o titoli obbligazionari..

Buoni postali che si possono comprare attualmente

- Buoni Fruttiferi Obiettivo 65

- Per minori , rendimento lordo fino al 2,5%

- 4 Anni Risparmio Semplice , rendimento lordo standard a scadenza 0,25%

- Buono 4×4 , rendimento annuo lordo a scadenza 0,75%

- Buoni 3×4 , rendimento annuo lordo a scadenza 0,50%

Quante tasse si pagano con i buoni postali:

Gli interessi maturati sui Buoni Fruttiferi Postali, sono soggetti al regime dell’imposta sostitutiva delle imposte sui redditi nella misura del 12,50%, di cui al decreto legislativo 239/1996 e successive modificazioni.

In base all’art. 6 del richiamato decreto legislativo, ai soggetti non residenti in Italia, ricorrendo le condizioni di legge, non si applica il prelievo fiscale. I buoni sono esenti da imposta di successione.

Ai sensi dell’art. 13, comma 2 ter e nota 3 ter, della Tariffa, parte prima, allegata al D.P.R. 642/1972, come modificato dall’art. 19 del decreto legge 201/2011, convertito con modificazioni dalla legge 214/2011, i buoni sono assoggettati ad imposta di bollo.

Sono comunque esenti i buoni di valore di rimborso complessivamente non superiore a euro 5.000.

Come mettere via i soldi con “Piano risparmio sicuro” delle Poste Italiane:

Una possibilità di investimento molto interessante per i risparmiatori, é data da questo piano di risparmio dedicato ai BFP .

Colui che sottoscrive questo piano, può decidere quanto versare( dai 50 euro o multipli) , se faro mensilmente, o una volta ogni 3 mesi, o una volta ogni sei mesi o una volta all’anno, e direttamente sul conto corrente bancoposta o libretto bancoposta, alla scadenza la somma prestabilita verrà investita in BFP.

Questo metodo é molto semplice ed intelligente, per come la vediamo Noi. Non implica nessuno sforzo da parte del risparmiatore. Così ogni lavoratore o pensionato che ogni mese accredita il suo stipendio ( o assegno pensionistico) alle Poste, può mettere via dei soldi senza quasi accorgesi, visto che l’importo minimo è di 50 euro.

Libertà di accumulo con i Buoni Fruttiferi Postali ordinari:

Se non si vuole partecipare a questo tipo di piani di accumulo ( di cui sopra), si è liberi di comprare BFP quando si vuole e per l’importo che si vuole. Quando ho i soldi li compro, quando non ho soldi non li compro. A volte capita che a fine mese si hanno dei soldi in più, questi possono essere investiti in BFP, anche solo 50 euro.

Tassazione agevolata e conveniente dei Buoni Fruttiferi Postali Ordinari:

Una delle cose che più attirano il risparmiatore verso i BFP é la tassazione agevolata. Prendere dei Buoni fruttiferi postali conviene rispetto ad altri tipi di investimento, perchè la tassazione sulla rendita é del 12,5%, rispetto il 26% degli investimenti. Questo perché sono equiparati a veri e propri titoli di Stato.

Conviene acquistare Buoni fruttiferi postali ordinari?

In ambito di una diversificazione, dei Nostri investimenti, i BFP sono assolutamente convenienti, ma come precisato non dovrebbero essere l’unico investimento che facciamo, altrimenti ha dei guadagni molto, molto limitati che possono essere anche azzerati con l’inflazione. Di certo non stiamo parlando dei grandi guadagni con il Trading, ma è sicuramente un modo per risparmiare ed accumulare qualche soldino che in caso di necessità può sempre tornare utile.

Buoni Fruttiferi Postali che dovresti conoscere

- Lo Stato può cambiare gli interessi retroattivamente – la sentenza choc

- BFP 3 Anni Plus rendimento 2019

- Conto Deposito o BFP, quale scegliere ?

- Ultime novità 2019

- Lo Stato ci riprova

- Trucchi per fare soldi con i Buoni

- Per Minorenni

- Cointestati

- I Buoni sono investimenti Sicuri?

- Come investire 1000 euro in BFP

- Investimenti sicuri

- Per bambini

- 3 x 4

- 4 x 4

- Europa

- Fedeltà

- serie W04

- Indicizzati all’inflazione italiana

- A 18 mesi

- BFP Risparmio Semplice

ARTICOLI CORRELATI

Nuovi Rendimenti Buoni Fruttiferi Postali 2023

Conviene Investire in Buoni Fruttiferi Postali oggi ?

Non siamo dei consulenti finanziari, ma possiamo offrirti alcune informazioni generali sui Buoni Fruttiferi Postali…

Buoni Fruttiferi Postali 3×2

Buoni Fruttiferi Postali: tutto quello che dovresti sapere prima di investire

Non siamo dei consulenti finanziari, ma possiamo offrirti alcune informazioni generali sui Buoni Fruttiferi Postali…

Buoni Fruttiferi Postali per Minorenni Convengono?

Perché comprare Buoni fruttiferi postali per i minorenni? Per realizzare i loro piccoli e grandi…

Buoni fruttiferi postali cointestati, come funzionano, conviene comprarli?

I Buoni fruttiferi postali cointestati sono uno dei modi con cui le Poste Italiane permettono…

Buoni Fruttiferi Postali BFP 4×4 : Recensione e Opinioni, Conviene Comprarli?

Sempre più considerato un istituto di credito, Poste Italiane implementa negli anni i suoi servizi…

Come comprare i Buoni Fruttiferi Postali

Se gli italiani comprano i Buoni Fruttiferi Postali, una ragione c’è. Nonostante i bassi rendimenti,…

Buoni Fruttiferi Postali indicizzati all’inflazione italiana conviene investire?

Quanto rendono i Buoni Fruttiferi Postali indicizzati all’inflazione italiana? Convengono? Investire soldi in questo tipo…

Autore

Apri il tuo Conto Trading Fineco

Accedi a piattaforme professionali, analisi in tempo reale e oltre 20.000 strumenti finanziari da un’unica interfaccia. Zero costi di apertura, massima affidabilità.

Pubblicità di affiliazione – Economia Italiacom può ricevere una commissione se apri un conto tramite questo link, senza alcun costo per te. Investire comporta rischi: informati bene prima di operare.

La posta ci delude sempre più, sono finiti i bei tempi in cui si mettevano i risparmi da parte

e dopo alcuni anni aumentavano e tu decidevi di fare un acquisto importante.

Oggi come oggi le cose sono cambiate e noi anche…….

Purtroppo sig. Anonimo, Lei ha ragione da vendere.