Quali sono le migliori azioni da comprare oggi? In questa guida aggiornata analizziamo le azioni di oggi più promettenti e i titoli migliori su cui puntare nel breve e medio periodo nel mese di Ottobre. Grazie alle analisi del Centro Studi di Economia Italiacom, scoprirai quali società presentano fondamentali solidi, prospettive di crescita e opportunità interessanti per diversificare il portafoglio.

Dai blue chip italiani alle nuove realtà tecnologiche, ti mostriamo le migliori azioni del mese con dati aggiornati, target price degli analisti e strategie operative utili per costruire un portafoglio robusto. Se stai cercando azioni da comprare con potenziale di rendimento e gestione del rischio, questa guida è il punto di partenza ideale.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Metodologia di selezione di questi titoli azionari:

Scegliamo titoli in crescita, con un buon rapporto P/E, adatti ad una crescita lenta ma stabile e con conti in ordine, aziende ben conosciute nel loro settore che difficilmente possono avere problemi nel breve termine, quindi adatta ad una strategia di investimento quanto meno nel breve-lungo periodo . Diamo anche sempre uno sguardo ai dividendi e alle raccomandazioni che su queste azioni danno le varie agenzie di rating e grandi banche di investimento, scegliendo solo titoli che risultano sottovalutati rispetto al loro valore reale analizzando multipli come P/E, P/B ed EV/EBITDA.

Elenco le migliori azioni del FTSE MIB di questo mese

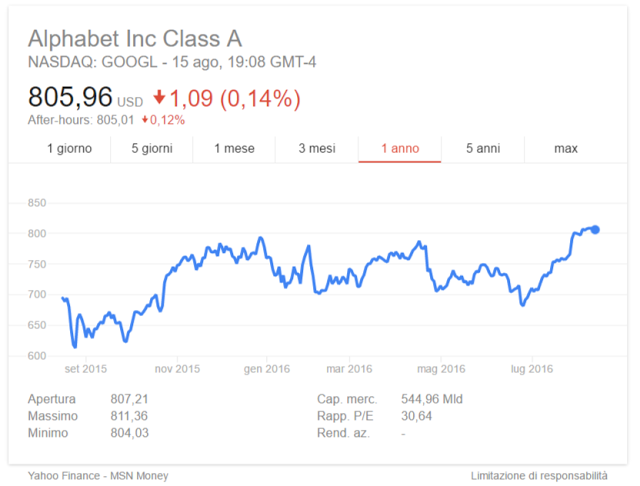

- Google Alphabet una performance eccezionale da inizio anno (BIT: 1GOOGL)

Alphabet Inc. (Google) — Dati chiave

- Margini ~32% e FCF robusto nonostante capex elevati per data center/AI.

- Cloud profittevole e integrazione AI in Search/YouTube sostengono la leva operativa.

- Rischi: regolazione/antitrust, ciclicità advertising, intensità capex.

2 Azioni italiane Multibagger: Sesa Spa (BIT:SES)

| Indicatore | Situazione |

|---|---|

| Prezzo attuale | €93-94 |

| Trend | Rialzista |

| RSI | Ipercomprato |

| MACD | Positivo (long) |

| Resistenza chiave | €94 / €105 |

| Supporto chiave | €80 / €73 |

| Volatilità | Elevata |

| Prospettive | Possibile estensione a €100-105 se supera €94 con volumi |

SESA S.p.A. (SES.MI) — Dati chiave

- Crescita ricavi +4,6% Y/Y; **EBITDA margin ~7,2%** stabile nonostante mix e M&A.

- **Opex cash flow ~€120 mln**; NFP pre-IFRS positiva (**cassa netta**) grazie a gestione crediti e factoring.

- Dividendo **€1,00** e buy-back autorizzato; piano 2026-27 con crescita ricavi +5–7,5% e margini in lieve espansione.

- Rischi: ciclo IT domestico, pressione prezzi nella distribuzione ICT, esecuzione M&A.

3. Azioni che continuano a crescere: Netflix ( BIT: Netflix ) ✅

Netflix, Inc. (NFLX) — Dati chiave

- Margini operativi e netti molto elevati: ~29-30 % e ~24-25 %. :contentReference[oaicite:1]{index=1}

- Free cash flow robusto: ~$8,5 mld su capex contenuto. :contentReference[oaicite:2]{index=2}

- ROE a livelli molto alti: ~40-45 %, segno di leva finanziaria efficiente e forte redditività. :contentReference[oaicite:3]{index=3}

- Rischi: contenuti legati a costi contenuti da contenuti/licenze, saturazione mercato streaming, competizione prezzi e costi crescita internazionali.

4. Azioni in crescita: Prysmian ( PRY ) ✅

Prysmian S.p.A. (PRY / PRY.MI) — Dati chiave

- Ricavi 2024 record ~€12,736 mld con crescita organica +10,9 %.

- Utile netto di Gruppo +€729 mln (vs €529 mln FY23).

- Free Cash Flow stimato 2024 ~€1.011 mln secondo report societari preliminari.

- ROE elevato: buon ritorno sul capitale netto investito.

- Rischi: competition nelle infrastrutture cavo/fibra, volatilità materie prime, regolamentazioni energia/telecom.

5. Azioni in Crescita: TXT (TXT) ✅

TXT è un’azienda italiana di software, una delle più importanti nel nostro paese che si è fatta conoscere per le sue importanti consulenze a grandi aziende, cybersecurity anche per apparati della difesa. E’ un’azienda in crescita anche in tutta Europa e che andrebbe ben monitorata visto gli ottimi numeri che sta facendo. Qui se vuoi saperne di più sulle azioni TXT.

TXT e-solutions S.p.A. (TXT.MI) — Dati chiave

- Crescita ricavi +14 % a/a e margini EBITDA sopra il 13 %, con solida generazione di cassa operativa.

- ROE vicino al 15 %, segnale di buona efficienza patrimoniale e leva moderata.

- Mix settoriale bilanciato: Aerospace e Fintech trainano oltre l’80 % dei ricavi.

- Opportunità: spinta normativa in avionica, digitalizzazione banche e commesse difesa UE/NATO.

- Rischi: concentrazione clienti nel settore aerospaziale e ciclicità del fintech.

6. Azioni italiane da comprare: Intesa Sanpaolo ( BIT: ISP) ✅

La Banca Intesa SanPaolo ( BIT: ISP ) è una delle più grandi banche del mondo, la più grande banca italiana , è sistemica rispetto il Nostro sistema finanziario e un punto di riferimento per tutti gli investitori italiani che puntano sui titoli finanziari. Perchè pensiamo che investire nelle azioni di Banca Intesa sia un buon investimento? Perchè distribuisce sempre interessanti utili.

Intesa Sanpaolo S.p.A. (ISP.MI) — Dati chiave

- Utile netto record sopra i **€7,7 miliardi**, spinto dal rialzo dei tassi e dalla crescita del margine d’interesse.

- ROE vicino al **15 %**, tra i più alti d’Europa nel settore bancario tradizionale.

- Dividend yield tra i più generosi in Europa (~9 %), con payout superiore al 70 %.

- Business ben diversificato con forte contributo di asset management e corporate banking.

- Rischi: rallentamento del ciclo del credito, compressione margini con il taglio dei tassi BCE, volatilità macroeconomica.

7. Azioni italiane da tenere: ENEL ( BIT: ENEL ) ✅

Enel S.p.A. (ENEL.MI) — Dati chiave (H1 2025)

- Ricavi €40,8 mld (+5,4% a/a), guidati da Mercati Finali e Trading.

- EBITDA €11,5 mld con margini stabili; utile netto €3,43 mld.

- ROE annualizzato ~13,9%; debito netto ~€55,4 mld, leverage sotto controllo.

- Capex ~€4,5 mld focalizzato su Reti (69%) e Rinnovabili (16%).

8. Azioni italiane dell’anno: Unicredit ( BIT: UCG) e Grafico ✅

Unicredit ( BIT: UCG ) è uno dei più grandi istituti di credito del settore bancario in Italia in termini di capitalizzazione di mercato, con una grande presenza geografica e dimensione della rete di filiali. Anche per Unicredit vale il discorso che abbiamo fatto con Intesa Sanpaolo , si tratta di azioni bancarie ( quindi piuttosto volatili per natura) , ma che danno buone performaces e si possono comprare per tenere nel lungo. La caratteristica di questo titolo sono i suoi alti dividendi. Ultimamente la sua governance appare sempre più aggressiva.

UniCredit S.p.A. (UCG.MI) — Dati chiave (H1 2025)

- Utile netto semestrale record di ~€5,95 miliardi, con margini elevati e costo del rischio contenuto (~17 bps).

- ROE annualizzato ~16,8%, tra i migliori del settore bancario europeo, grazie a redditività core e buyback.

- CET1 ratio solido al 16,1%, superiore ai requisiti regolamentari e in ulteriore miglioramento.

- Il cost/income ratio scende sotto il 41%, segno di efficienza operativa e digitalizzazione.

- Previsione di dividendo e buyback complessivi oltre €8 miliardi per il FY2025, con payout > 80%.

- Rischi: rallentamento macro UE, pressione margini da tagli BCE, rischio cambio CEE.

9. Azioni Social in Crescita: Reddit ( 1RDDT ) ✅

Reddit Inc. (RDDT) — Dati chiave (H1 2025)

- Ricavi +20% YoY grazie alla crescita della pubblicità e alla monetizzazione di API per l’IA generativa.

- Primo utile netto annualizzato della storia di Reddit (~$29 mln H1) con EBITDA positivo e margini in espansione.

- Utenti attivi > 650 milioni mensili e oltre 100.000 comunità attive, uno dei tassi di engagement più alti tra i social network.

- P/E elevato (~67×) tipico di una growth stock, ma con prospettive di forte aumento dei margini nei prossimi 2-3 anni.

- La nuova linea di business “Data Licensing” trainata da contratti con OpenAI, Anthropic e Google è il segmento con crescita più rapida (+110% YoY).

- Rischi: alta concorrenza nel digital advertising, possibili controversie legali sui dati, forte volatilità post-IPO.

10. Azioni Brunello Cucinelli ( BIT: BC ) ✅

Brunello Cucinelli S.p.A. (BCU.MI) — Dati chiave (H1 2025)

- Ricavi +10,2% YoY a €684,1 mln nel semestre; crescita omogenea per area.

- Margini solidi (EBIT ~16,6%) e utile netto +16% a ~€76,7 mln.

- ROE annualizzato ~14,5% e bilancio solido con cassa netta ~€103,6 mln.

- Capex in aumento (~€63,5 mln) per retail diretto e sviluppo rete boutique.

- Valutazione di mercato premium (P/E ~31×), coerente con il posizionamento lusso.

11. Azioni UNIPOL ( BIT:UNI) ✅

Queste azioni stanno lentamente – insieme a tutto il settore assicurativo – crescendo ormai da due anni. In un anno e mezzo il loro prezzo è praticamente raddoppiato, ma quello che più colpisce è che non sembrano avere mai avuto scossoni negativi. Un bell’esempio di azioni in crescita.

Parere di 5 analisti ad 1 mese:

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 40% | 60% | 0% | 0% | 0% |

12.Azioni semiconduttori: STMicroelectronics (BIT: STM ) ✅

Parere di 22 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 36% | 31% | 31% | 0% | 0% |

13. BUZZI Unicem ( BUZ ) ✅

Parere di 14 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 35% | 28% | 35% | 0% | 0% |

14. Fincantieri (BIT:FCT) ✅

Fincantieri incarna la secolare tradizione di costruire barche e navi italiana sia civili che militari. Fusione di tante realtà grandi e piccole, è ora proprietà dello Stato in quanto azienda strategica che produce navi militari per l’Italia e per altri stati alleati e una delle più grandi aziende cantieristiche a livello mondiale. E’ proprio grazie a queste commesse che in questo periodo turbolento per la politica internazionale sta diventando un titolo molto interessante.

Parere di 6 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 0% | 0% | 83% | 0% | 16% |

15. Azioni Digital Value ( BIT: DGV ) ✅

Parere di 4 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 50% | 50% | 0% | 0% | 0% |

16. Azioni Tenaris ( BIT:TEN) ✅

Tenaris (BIT: TEN) è il più grande produttore del mondo di tubi per il trasporto del gas. Nata in Italia. oggi è una multinazionale presente in tutto il mondo e proprietà di un argentino. Il valore di questo titolo è “esploso” alla fine del 2021, con performance da record. Attenzione però alla sua volatilità. Azioni si da prendere, ma da tenere con massima attenzione con un bel stop loss molto in alto.

Parere di 12 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 16% | 25% | 41% | 16% | 0% |

17. Azioni Brembo ( BIT: BRE ) ✅

Parere di 9 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 33% | 33% | 22% | 11% | 0% |

Target price: medio per Brembo SpA si colloca tra i 10,00 euro e i 17,00 euro.

18. Azioni Technogym (BIT: TGYM ) ✅

Parere di 12 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 33% | 8% | 58% | 0% | 0% |

Target price:è di 11,23 €, con un range di previsioni tra 9,70 € e 13,70 €.

19. Azioni A2A Spa (BIT: A2A ) ✅

A2A Spa è un’azienda energetica molto interessante, partecipata con capitale pubblico ( Regione Lombardia e Comune Milano) che si occupa di erogare servizi di energia elettrica, gas e rinnovabili. Il titolo (BIT: A2A) è proprio così interessante, in quanto il suo core business è proprio l’investimento e la distribuzione di energie rinnovabili, anche se utilizza anche tutte le altre. Un’altra eccellenza italiana da tenere d’occhio.

Parere di 6 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 0% | 33% | 66% | 0% | 0% |

Target price: è di 2,180 €, con un massimo di 2,300 € e un minimo di 2,100 €.

20. Azioni SARAS ( BIT: SRS) ✅

Quotazione: 1,619 € Variazione: +0,06% Volume: 714.208

Target price degli analisti:

- Massimo: 1,750 €

- Media: 1,700 €

- Minimo: 1,600 €

21. Azioni Digital Bros Spa ( BIT: DIB ) ✅

La Digital Bros Spa (BIT: DIB ) è un’azienda italiana che si occupa di distribuzione e vendita di software per giochi. Ha numerosi giochi in esclusiva sul suo catalogo e per questo è molto cresciuta in questi ultimi anni, come d’altronde tutto il settore giochi online. Bisogna stare attenti a comprare queste azioni per investire nel lungo periodo perché si tratta di un titolo piuttosto volatile.

Parere di 3 analisti ad 1 mese

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 0% | 66% | 33% | 0% | 0% |

22. Azioni Poste Italiane Spa ( BIT: PST ) ✅

Raccomandazioni degli analisti finanziari internazionali ad un mese:

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 53,33% | 26,67% | 13,33% | 6,67% | 0% |

23. Prysmian Spa ( BIT: PRY ) ✅

Prysmian è una società italiana leader mondiale nella produzione e distribuzione di cavi ( anche sottomarini) e sistemi per l’energia e le telecomunicazioni. È quotata alla Borsa Italiana, con sede a Milano.

Raccomandazioni degli analisti finanziari internazionali ad un mese:

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 39,89% | 31,25% | 27,78% | 5,56% | 0% |

24. Azioni italiane da comprare e tenere per sempre: Ferrari ( BIT: RACE ) ✅

Raccomandazioni di 22 analisti finanziari internazionali ad un mese:

| BUY | OUTP. | HOLD | UNDERP. | SELL |

| 11,76% | 17,65% | 64% | 8% | 5,88% |

Significato delle raccomandazioni degli analisti finanziari:

Le raccomandazioni degli analisti finanziari sono valutazioni che indicano se un investitore dovrebbe acquistare, mantenere o vendere un’azione. Ecco una spiegazione dettagliata delle raccomandazioni più comuni:

Buy (Acquistare): L’analista crede che il prezzo del titolo salirà in modo significativo nel futuro. È una forte raccomandazione ad acquistare il titolo.

Outperform (Sovraperformare): L’analista si aspetta che il titolo avrà una performance migliore rispetto al mercato generale o a un indice di riferimento specifico. È una raccomandazione positiva, ma meno forte di “buy”.

Hold (Mantenere): L’analista crede che il titolo manterrà il suo valore attuale o avrà una performance in linea con il mercato. Se possiedi già il titolo, tienilo; se non lo possiedi, non c’è un forte incentivo ad acquistarlo ora.

Underperform (Sottoperformare): L’analista si aspetta che il titolo avrà una performance peggiore rispetto al mercato generale o a un indice di riferimento. È un segnale negativo, ma non così forte come “sell”.

Sell (Vendere): L’analista crede che il prezzo del titolo scenderà in modo significativo. È una forte raccomandazione a vendere il titolo se lo possiedi o ad evitarlo se non lo possiedi.

I dati, le informazioni e le analisi sono forniti da Reuters sulla base di fonti da questa ritenute affidabili. Economia-Italia.com non ha modificato e non certifica la validità di questi dati, informazioni ed analisi. Reuters ed Economia-italia.com non sono in grado di garantire la completezza ed esattezza di tali dati.

Come capire quali sono le azioni sottovalutate

Individuare le azioni sottovalutate richiede un mix di analisi fondamentale, comprensione dei mercati e un pizzico di pazienza. Ecco una guida pratica e concreta per aiutarti a trovare le migliori opportunità:

🔍 1. Cosa significa “sottovalutata”?

Un’azione è sottovalutata quando il suo prezzo di mercato è inferiore al suo valore intrinseco stimato. Questo può accadere per diversi motivi: panico momentaneo, scarsa copertura mediatica, crisi settoriale, o semplicemente inefficienze di mercato.

🧮 2. Indicatori chiave per scovare azioni sottovalutate

⚖️ P/E (Price-to-Earnings Ratio)

-

Formula: Prezzo azione / Utili per azione (EPS)

-

Interpretazione: Un P/E molto basso rispetto alla media del settore può indicare un’azione sottovalutata.

-

Attenzione: occhio a non confondere “economica” con “problematiche aziendali”.

📘 P/B (Price-to-Book Ratio)

-

Formula: Prezzo azione / Valore contabile per azione

-

Un P/B < 1 può segnalare una potenziale sottovalutazione.

💰 Free Cash Flow

-

Aziende con cash flow positivo e costante sono spesso sottovalutate se il mercato non ne riconosce la solidità.

📉 PEG Ratio (P/E diviso per crescita EPS)

-

Un PEG < 1 è considerato favorevole: mostra crescita futura a buon prezzo.

🧨 Debito/Bilancio

-

Un’azienda solida con basso debito è meno rischiosa, anche se temporaneamente penalizzata in Borsa.

🏦 3. Strategie pratiche di selezione

📊 Screening con strumenti online

Usa screener finanziari come:

-

Finviz.com

-

Morningstar

-

Yahoo Finance

-

Simply Wall Street

Filtra azioni con:

-

P/E basso rispetto alla media di settore

-

PEG < 1

-

P/B < 1.5

-

Dividend yield sostenibile

-

Free cash flow positivo

🏗️ Analisi settoriale

Cerca settori ciclici o temporaneamente penalizzati (es. energia, industriali, finanza durante crisi), dove i fondamentali restano validi.

🧠 4. Approccio mentale: Investitore value

Ispirati a Warren Buffett e Benjamin Graham:

-

Compra solo aziende che capisci

-

Punta su vantaggi competitivi duraturi

-

Focalizzati sul valore, non sul rumore del mercato

⏱️ 5. Pazienza e timing

Un’azione sottovalutata non sale subito. Richiede tempo perché il mercato riconosca il suo valore. Ma quando lo fa, le performance possono essere importanti.

📈 6. Esempio pratico (fittizio)

Supponiamo un’azienda nel settore infrastrutture:

-

P/E = 7 (media settore: 15)

-

P/B = 0,8

-

Free Cash Flow in crescita

-

Dividend Yield: 4%

-

Debito contenuto

👉 Indizio di sottovalutazione. Approfondire il bilancio, i progetti futuri, e valutare rischi macro.

Pro e contro dell’investimento in azioni

Pro e contro dell’investimento in azioni

Pro e contro dell’investimento in azioni

Pro e contro dell’investimento in azioniInvestire in azioni può essere un’ottima strategia per far crescere il proprio capitale nel lungo periodo, ma comporta anche rischi significativi. Prima di entrare nel mercato azionario, è fondamentale comprendere i vantaggi e gli svantaggi per prendere decisioni consapevoli.

✅ Investire in azioni: Pro

📊 1. Potenziale di crescita elevato

Le azioni offrono la possibilità di ottenere rendimenti superiori rispetto ad altre forme di investimento, come obbligazioni o conti di risparmio. Alcune aziende crescono rapidamente, aumentando il valore del titolo e generando profitti elevati per gli investitori.

💰 2. Dividendi e reddito passivo

Molte società distribuiscono dividendi ai propri azionisti, fornendo un flusso di reddito passivo. Questo può essere particolarmente vantaggioso per chi cerca un rendimento costante senza dover vendere le proprie azioni.

📈 3. Protezione dall’inflazione

Nel lungo periodo, il mercato azionario tende a superare il tasso di inflazione, proteggendo il potere d’acquisto degli investitori. Le aziende possono adeguare i prezzi dei loro prodotti e servizi, trasmettendo gli effetti dell’inflazione agli azionisti.

🌍 4. Diversificazione delle opportunità

Investire in azioni di diversi settori o aree geografiche permette di diversificare il portafoglio e ridurre il rischio specifico legato a una singola azienda o settore. Questo aiuta a stabilizzare i rendimenti nel tempo.

🔄 5. Liquidità elevata

Le azioni sono strumenti facilmente negoziabili: è possibile acquistare e vendere titoli in qualsiasi momento durante le ore di mercato, consentendo una gestione dinamica del proprio capitale.

🏦 6. Accesso a mercati globali

Grazie alle piattaforme di trading online, oggi è possibile investire in aziende di tutto il mondo senza difficoltà, ampliando le possibilità di investimento e diversificazione.

🚀 7. Effetto del reinvestimento

Reinvestire i dividendi o i profitti ottenuti consente di sfruttare l’interesse composto, accelerando la crescita del capitale nel tempo.

❌ Investire in azioni, Contro

📉 1. Volatilità e rischio di perdita

Le azioni possono subire oscillazioni di prezzo molto marcate, sia per fattori macroeconomici che per eventi specifici dell’azienda. Una cattiva gestione del rischio può portare a perdite significative.

💸 2. Nessuna garanzia di rendimento

A differenza delle obbligazioni o dei conti di risparmio, le azioni non offrono una garanzia di rendimento. Il valore dei titoli può scendere, e in alcuni casi le aziende possono fallire, rendendo le azioni praticamente senza valore.

⏳ 3. Orizzonte temporale lungo per la crescita

Per ottenere rendimenti significativi, spesso è necessario mantenere le azioni per anni o addirittura decenni. L’investimento azionario non è adatto a chi cerca guadagni rapidi o sicurezza nel breve termine.

🏛 4. Influenza di fattori esterni

I mercati finanziari sono influenzati da fattori geopolitici, economici e sociali che possono impattare negativamente sul valore delle azioni. Crisi finanziarie, guerre o decisioni politiche possono generare turbolenze imprevedibili.

🔍 5. Necessità di studio e competenza

Investire in azioni richiede conoscenze finanziarie e analisi continua. Non basta acquistare titoli a caso: bisogna valutare i fondamentali delle aziende, leggere bilanci e monitorare le tendenze di mercato.

🏦 6. Rischio di scelte emotive

Gli investitori inesperti tendono a farsi influenzare dalle emozioni, vendendo nel panico quando i prezzi scendono o comprando in euforia quando i mercati sono in rialzo. Questo può portare a decisioni sbagliate e a perdite evitabili.

📜 7. Tassazione sui guadagni

In molti paesi, i profitti derivanti dall’investimento in azioni sono soggetti a tassazione sulle plusvalenze e sui dividendi, riducendo il rendimento effettivo per l’investitore.

Conclusioni: le migliori azioni del mese su cui puntare

Scegliere le azioni da comprare non significa inseguire le mode, ma costruire un piano coerente con i propri obiettivi. Le migliori azioni del mese che abbiamo analizzato offrono solidità, potenziale di crescita e diversificazione, elementi essenziali per un portafoglio efficace.

Ricorda di aggiornarti sulle azioni di oggi e monitorare costantemente i titoli migliori in base all’andamento dei mercati e ai cambiamenti macroeconomici. Con una strategia disciplinata e informazioni affidabili puoi trasformare le scelte di investimento in risultati concreti.

Questa pagina viene aggiornata mensilmente per offrirti un punto di riferimento indipendente e basato su analisi reali. Aggiungila ai preferiti e torna ogni mese per scoprire quali azioni comprare per potenziare il tuo portafoglio.

📌 Nota redazionale

Questo articolo è stato redatto dalla redazione di Economia Italiacom basandosi su dati finanziari pubblici, bilanci societari ufficiali, analisi di mercato e report aggiornati al momento della pubblicazione.

L’obiettivo è offrire una panoramica indipendente e trasparente delle migliori azioni da considerare nel mese, con criteri di selezione chiari e metodologia esplicitata, senza conflitti di interesse con le società segnalate.

I dati utilizzati sono stati ritenuti attendibili, ma possono subire revisioni. In caso di aggiornamenti societari o economici significativi, il contenuto potrebbe essere modificato.

⚠️ Disclaimer legale e avvertenze importanti

Questo articolo ha esclusivamente finalità informative e divulgative e non costituisce consulenza in materia di investimenti, sollecitazione al pubblico risparmio, offerta di strumenti finanziari o raccomandazione personalizzata ai sensi del D.Lgs. 58/1998 (“Testo Unico della Finanza”) e delle direttive europee MiFID II.

I contenuti pubblicati derivano da analisi redazionali e dati pubblicamente disponibili ritenuti attendibili al momento della pubblicazione, ma non si garantisce l’accuratezza, la completezza o l’attualità delle informazioni riportate. Prezzi, multipli, target price e prospettive aziendali possono cambiare in qualunque momento senza preavviso.

L’investimento in azioni comporta rischi significativi, inclusa la perdita totale o parziale del capitale. Le performance passate non garantiscono risultati futuri. Prima di ogni decisione d’investimento, l’utente deve valutare il proprio profilo, gli obiettivi e la tolleranza al rischio, eventualmente consultando un consulente finanziario abilitato e iscritto all’albo OCF.

Le opinioni espresse in questo articolo riflettono esclusivamente le valutazioni dell’autore/redazione alla data di pubblicazione e possono variare nel tempo. Né l’autore né il sito si assumono responsabilità per perdite o danni derivanti dall’uso delle informazioni qui contenute.

Nota editoriale: investire in azioni richiede studio, diversificazione e monitoraggio costante; nessuna strategia garantisce rendimenti futuri. Le decisioni spettano esclusivamente all’investitore.

Il team di Economia Italiacom elabora le proprie analisi sulle migliori azioni da comprare ogni mese basandosi su dati provenienti da fonti ufficiali, istituzionali e di riconosciuta attendibilità internazionale. Questi siti vengono consultati regolarmente per verificare quotazioni, bilanci, rendimenti e aggiornamenti regolamentari, garantendo così contenuti accurati, aggiornati e pienamente conformi alle linee guida E-E-A-T.

- Borsa Italiana – Quotazioni ufficiali e dati emittenti

- Consob – Vigilanza, regolamenti e avvisi al pubblico

- Reuters – Notizie sui mercati azionari e scenari macroeconomici

- Morningstar Italia – Rating indipendenti e analisi fondamentali

- Commissione Europea – Politiche economiche e vigilanza finanziaria

L’utilizzo costante di queste fonti rafforza la trasparenza del sito e la qualità delle valutazioni pubblicate, offrendo al lettore informazioni sempre verificate e allineate agli standard dei mercati regolamentati.

{kind=link}