Uno dei settori in crescita più interessanti è quello delle aziende legate all’ e-commerce, stimolato anche dalla pandemia e poi da una cultura dello shopping che sta lentamente cambiando e si sta spostando dai negozi reali a quelli virtuali, un cambiamento culturale importante di cui gli investitori dovrebbero prendere atto e investire soldi e non solo Amazon.

Questi tre titoli legati all’ e-commerce dopo gli utili del secondo trimestre.

- Etsy sta diventando una “casa dei marchi” con la sua recente acquisizione di Elo7 e Depop.

- Pinterest sta segnalando una crescita in tutte le metriche giuste, in particolare gli utenti mobili e l’ARPU.

- Il mercato ha cancellato il 30% della valutazione di Wix anche se ha leggermente declassato le sue prospettive per l’intero anno.

- Shopify, l’azienda che ti aiuta a costruire siti di e-commerce

Mentre iniziano a lambire gli effetti iniziali della pandemia la scorsa primavera, molti titoli di e-commerce più piccoli sono stati penalizzati. Il 2020 è stato un anno eccezionale per le imprese digitali e i dati finanziari comparabili di un anno fa sono stati difficili, portando a un “rallentamento” per i tassi di crescita di molte società di commercio digitale.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Ma ciò non significa che queste società debbano essere relegate allo status di “azioni della pandemia” e dimenticate in futuro. Anche se potrebbero non crescere al ritmo di prima, stanno ancora crescendo a percentuali a due cifre, aumentando i loro record di espansione a lungo termine.

Tre azioni che sembrano ottimi acquisti ad agosto dopo gli aggiornamenti sugli utili del secondo trimestre 2021 sono Etsy ( NASDAQ:ETSY ) , Pinterest ( NYSE:PINS ) e Wix.com ( NASDAQ:WIX ) .

1. Amazon

Il colosso statunitense dell’e-commerce Amazon ( NASDAQ: AMZN ) ha recentemente riportato gli utili del primo trimestre del 2022 e ha visto una crescita dei ricavi lenta fino al 7% anno su anno. Le entrate sono cresciute del 44% anno su anno nel primo trimestre del 2021, quindi un rallentamento così drammatico non ha aiutato gli investitori ad avvicinarsi alle azioni di Amazon negli ultimi mesi. Ora è sceso di circa il 38% dal suo massimo, il calo più significativo del titolo in oltre un decennio.

I giorni migliori di Amazon sono alle spalle? Sebbene sia diventata un’enorme società con capitalizzazione di mercato di 1,3 trilioni di dollari, penso che Amazon abbia ancora un vantaggio a lungo termine. Amazon Web Services, la sua piattaforma di cloud computing e il segmento più redditizio dell’azienda, è ancora in crescita, registrando una crescita del 37% anno su anno nel primo trimestre di quest’anno.

Nel frattempo, Amazon è il leader della quota di mercato nell’e-commerce statunitense, che è penetrato solo per circa il 13% della spesa complessiva al dettaglio. Di recente ha annunciato “Acquista con Prime”, che consente ai commercianti di integrare Amazon Prime nel proprio negozio online, una mossa che potrebbe aiutare ad espandere la già massiccia presenza di Amazon nella vendita al dettaglio. Gli investitori possono sfruttare questa volatilità del mercato per acquisire azioni di una delle attività più dominanti dell’e-commerce.

2. Etsy

Etsy ha registrato una crescita del fatturato del 23% su base annua nel secondo trimestre del 2021 a $ 529 milioni, piuttosto il rallentamento dal ritmo percentuale a tre cifre che l’azienda stava ancora registrando solo un quarto fa (sebbene Etsy stesse ancora girando le cifre pre-pandemia nel primo trimestre prima del massiccio aumento della spesa online). Tuttavia, illustrando meglio l’incredibile slancio e la crescita composta di Etsy, le entrate del secondo trimestre sono state del 192% superiori rispetto allo stesso periodo del 2019.

Etsy è un mercato online altamente redditizio in questi giorni. Ha generato un flusso di cassa gratuito di $ 261 milioni durante la prima metà di quest’anno, buono per un margine di profitto del flusso di cassa libero del 24%. L’azienda sta sfruttando le sue forze per raddoppiare il segmento degli articoli unici e fatti a mano nel settore dell’e-commerce. Un paio di anni fa, ha acquisito la piattaforma di vendita di apparecchiature musicali online Reverb con grande successo e ora sta cercando di duplicare la strategia con l’acquisto di Elo7 (l'”Etsy del Brasile”) e Depop (un rivenditore di beni di lusso popolare con 20 -qualcosa negli Stati Uniti, nel Regno Unito e in Australia).

Data la forte posizione di Etsy nella sua nicchia di e-commerce e la crescita duratura (le prospettive del terzo trimestre richiedono una crescita dei ricavi di circa il 13,5% su base annua, un altro rallentamento che tiene conto del susseguirsi del boom degli acquisti online della scorsa estate), mi piace la sua mossa per sfruttare il suo slancio nella moda e in altri articoli vintage. Elo7 e Depop apriranno le porte a nuove opportunità di acquisizione di clienti e le due società utilizzeranno degnamente alcuni dei quasi 2,6 miliardi di dollari in contanti e investimenti che la società aveva nel suo bilancio alla fine di giugno.

Il prezzo delle azioni di Etsy è ancora inferiore di oltre il 20% rispetto ai massimi storici raggiunti all’inizio del 2021 e attualmente viene scambiato per 40 volte dopo il flusso di cassa gratuito di 12 mesi. Data l’enorme opportunità che si è appena creata con l’acquisto di Elo7 e Depop, questo sembra un grande valore a lungo termine in questo momento.

Leggi anche:

3. Pinterest

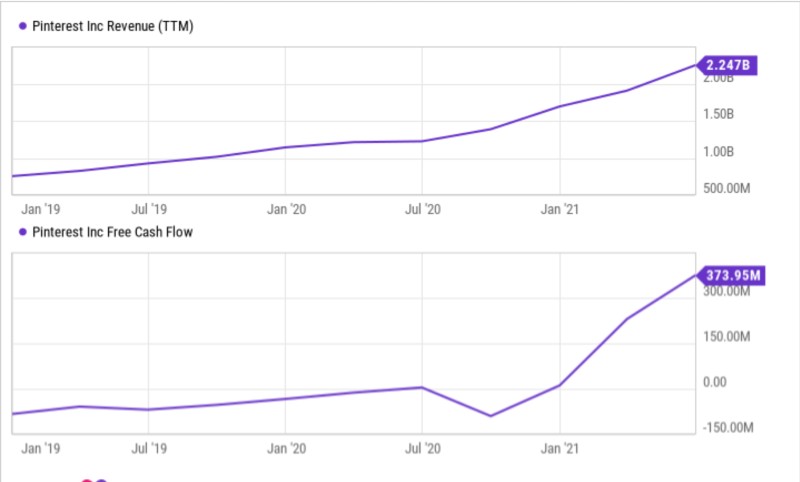

Una perdita di utenti è una cattiva notizia per un modello di business basato su Internet , ed è proprio quello che Pinterest ( PIN ) ha riportato nel secondo trimestre. Gli utenti medi mensili statunitensi (MAU) sono diminuiti del 5% anno su anno a 91 milioni, sebbene il totale globale sia aumentato del 9% anno su anno a 454 milioni da un aumento dei MAU internazionali. Peggio ancora, Pinterest ha affermato che i MAU negli Stati Uniti sono diminuiti del 9% nel mese di luglio, portando a un rallentamento globale dei MAU fino a salire solo del 5% anno su anno.

Come risultato di queste cifre dall’aspetto cupo, il prezzo delle azioni è crollato dopo l’ultimo aggiornamento degli utili e al momento della stesura di questo articolo sta mostrando un rendimento da inizio anno del 14% negativo. Ma io dico che è un’ottima opportunità di acquisto.

Ci sono alcuni motivi per cui. Per prima cosa, il management ritiene che la maggior parte dei cali di MAU siano dovuti alla perdita di utenti di computer desktop meno coinvolti e meno redditizi. Gli utenti mobili molto ambiti, che si rivolgono a gruppi demografici più giovani che trascorrono un sacco di tempo sui propri dispositivi mobili, in realtà sono aumentati negli Stati Uniti durante il secondo trimestre e sono cresciuti del 20% anno su anno a livello internazionale.

In secondo luogo, anche l’utilità di Pinterest come strumento di acquisto è in aumento. I caricamenti del catalogo dei commercianti sono cresciuti del 50% dal primo trimestre del 2021 al solo secondo trimestre, beneficiando dell’integrazione dell’azienda con il gigante del software di e-commerce Shopify . Come risultato di questa monetizzazione extra della sua base di utenti, le entrate medie per utente (ARPU) sono aumentate dell’89% anno su anno, incluso un aumento del 163% dell’ARPU internazionale. E a soli $ 0,36 di ARPU al di fuori degli Stati Uniti, questa metrica sta appena iniziando a girare per Pinterest.

Anche le entrate di Pinterest sono esplose del 125% in più anno su anno nel secondo trimestre a $ 613 milioni e le prospettive richiedono un aumento basso del 40% nel terzo trimestre. Il titolo viene scambiato 96 volte dopo il flusso di cassa gratuito di 12 mesi, ma questo è un affare a lungo termine considerando la velocità con cui i profitti di questa società stanno aumentando in questo momento.

4. Wix

I prezzi delle azioni di Wix hanno preso una brutta piega in peggio dopo che la società ha rilasciato il suo aggiornamento del secondo trimestre. Il titolo è sceso di oltre il 30% dai livelli di fine luglio e ora è sceso del 28% finora nel 2021. Tutto questo nonostante la società abbia registrato un aumento del fatturato del 34% anno su anno a $ 316 milioni, $ 2 milioni in più rispetto alla guida fornita solo pochi mesi fa.

Cosa dà? Wix sta incolpando la variante delta di COVID-19 che ora si sta diffondendo in tutto il mondo. L’incertezza che ciò ha creato per l’economia globale ha portato il management a ridurre le sue previsioni per l’intero anno 2021, riducendo le sue prospettive di fatturato di ben 25 milioni di dollari a un intervallo compreso tra 1,26 e 1,27 miliardi di dollari. Anche il flusso di cassa gratuito per l’intero anno è stato ridotto a un intervallo compreso tra $ 35 milioni e $ 40 milioni (in precedenza $ 62 milioni e $ 72 milioni) riflettendo gli investimenti in corso per promuovere la crescita a lungo termine.

Tuttavia, la rinnovata preoccupazione per la pandemia sta creando un’opportunità di acquisto per questo titolo in crescita. Wix è leader nello sviluppo web senza codice e sta implementando un sacco di nuove funzionalità sulla sua piattaforma. L’ultima, Branded App di Wix, consente agli utenti di creare facilmente le proprie applicazioni native per dispositivi mobili. Dato quanto sia incredibilmente importante interagire con i consumatori tramite dispositivi mobili in questi giorni, questo è un enorme calo di funzionalità per Wix. La forza delle sue offerte sottolinea perché sta superando anche i suoi piccoli coetanei. Squarespace , ad esempio, ha aumentato le entrate del secondo trimestre solo del 31% anno su anno a 196 milioni di dollari.

Wix viene scambiato per 113 volte dopo il flusso di cassa gratuito di 12 mesi dopo il secondo trimestre, una metrica che potrebbe peggiorare nella seconda metà di quest’anno poiché l’azienda spende molto per promuovere il suo pieno potenziale a lungo termine. Ma anche tenendo conto della temporanea riduzione della redditività, questo è economico quanto lo è stato il titolo Wix quest’anno e le prospettive per questa azienda leader nel software per la creazione di siti Web sono migliori che mai. Ho intenzione di acquistare più azioni questo mese.

5. Shopify

La società di software Shopify ( SHOP ) è un vero innovatore nello spazio dell’e-commerce. La sua piattaforma consente a chiunque di aprire e gestire un negozio online, offrendo ai commercianti di tutte le dimensioni la possibilità di competere online. Più di un milione di commercianti utilizzano Shopify e forniscono collettivamente all’azienda la seconda quota più grande del mercato dell’e-commerce negli Stati Uniti dietro ad Amazon.

Il titolo è sceso di oltre il 70% dal suo massimo, il più grande calo nella storia di Shopify come società per azioni. La società ha aumentato i ricavi del 22% anno su anno nel primo trimestre di quest’anno, un valore inferiore a quello che gli investitori avrebbero potuto cercare. E come notato, Amazon sta lanciando un servizio per competere testa a testa con Shopify, chiamato “Acquista con Prime”.

Il rallentamento della crescita e della concorrenza sono le giuste preoccupazioni che gli investitori possono avere su Shopify . Tuttavia, direi che il drammatico calo del titolo compensa gli investitori per il rischio aggiuntivo. Nel corso degli anni, il management ha portato Shopify da un perdente a un’importante azienda di e-commerce

6. Mercadolibre

L’e-commerce è fiorente nei mercati emergenti e MercadoLibre ( MELI ) è il re in America Latina . L’azienda si occupa di e-commerce, logistica e fintech, quindi tocca ogni aspetto di un acquisto, dall’ordine all’evasione fino al pagamento. La società ha recentemente riportato i risultati del primo trimestre 2022 e ha registrato una forte crescita; le entrate sono aumentate del 67% anno su anno.

Sfortunatamente, la paura del mercato ha impedito agli investitori di apprezzare i solidi fondamentali dell’azienda. Il titolo è sceso di circa il 60% dal suo massimo, il calo più significativo dalla crisi finanziaria nel 2008-2009.

MercadoLibre ha molti sviluppi positivi nella sua attività, che potrebbero rendere l’attuale calo una grande opportunità di acquisto per gli investitori a lungo termine. L’America Latina è tra le regioni in più rapida crescita al mondo per l’e-commerce e il business fintech di MercadoLibre è fiorente. Nel primo trimestre di quest’anno, il business fintech ha fatto crescere gli utenti del 31% anno su anno a 35,8 milioni, mentre i ricavi sono cresciuti del 112%.

Altre azioni di settori in crescita

- Azionari in crescita

- Titoli migliori su Robinhood

- Tecnologie energetiche

- Idrogeno

- Energia Eolica

- Energia Rinnovabile

- Energia solare

- Celle a combustibile

- Colonnine di ricarica elettrica per auto

- Titoli petroliferi

- Titoli Biotech

- Titoli Farmaceutici

- Cannabis

- Tecnologici

- Stampa 3D

- Titoli di Software

- Titoli di semiconduttori

- Fintech ( finanza e tecnologia )

- Titoli di aziende legate al Bitcoin

- Titoli di scommesse sportive

- Videogiochi

- 5G

- Spazio

- Armi