Purtroppo anche i politici si sbagliano sulle funzione di Bankitalia o Banca d’Italia.

C’è una gran confusione su cosa sia e a cosa serva Banca d’Italia oggi, che esiste la BCE, ecco che allora abbiamo deciso di scrivere questo articolo per cercare di spiegare in parole molto semplici e fare chiarezza sul ruolo, lo scopo di Bankitalia, da chi è gestita, come e perchè.

Leggi anche:

- Banche migliori Italiane

- Banche migliori per conto corrente per investimenti

- Banche migliori per conti correnti aziendali

- BCE

- Banca d’Italia

- FED – Federal Reserve

Cos’è la Banca d’Italia

La Banca d’Italia è la banca centrale della Repubblica Italiana e fa parte del Sistema Europeo delle Banche Centrali (SEBC) e dell’Eurosistema. Fondata nel 1893, la sua sede principale si trova a Roma.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

La Banca d’Italia ha diversi ruoli e responsabilità, tra cui:

- Politica Monetaria: Dopo l’adozione dell’euro come valuta, la Banca d’Italia contribuisce alla definizione della politica monetaria nell’area dell’euro in collaborazione con la Banca Centrale Europea (BCE) e le altre banche centrali nazionali degli Stati membri della zona euro.

- Stabilità Finanziaria: La Banca d’Italia svolge un ruolo importante nel mantenere la stabilità del sistema finanziario italiano, compreso il monitoraggio e la regolamentazione delle banche e delle altre istituzioni finanziarie.

- Emissione di Banconote: Anche se le banconote in euro sono emesse dalla BCE, la Banca d’Italia è responsabile per la loro distribuzione in Italia.

- Funzioni di Vigilanza: La Banca d’Italia supervisiona le banche e gli intermediari finanziari, contribuendo a garantire la solvibilità delle istituzioni e la tutela dei risparmiatori.

- Gestione delle Riserve: Gestisce le riserve valutarie e d’oro del paese.

- Raccolta Dati e Analisi Economica: Raccoglie dati e produce analisi e statistiche riguardanti l’economia italiana.

- Servizi per il Tesoro: Agisce anche come banca del Governo Italiano, gestendo il debito pubblico e svolgendo operazioni di tesoreria.

- Promozione della Stabilità dei Sistemi di Pagamento: La Banca d’Italia si occupa di garantire l’efficienza e la sicurezza dei sistemi di pagamento nazionali.

La Banca d’Italia, come banca centrale, ha un ruolo cruciale nell’economia italiana e, essendo parte dell’Eurosistema, ha un ruolo significativo anche a livello europeo. Il Governatore della Banca d’Italia è una figura chiave, e partecipa al Consiglio Direttivo della BCE, che è responsabile per le decisioni di politica monetaria nell’area dell’euro.

Breve Storia della Banca d’Italia

La Banca d’Italia ha una lunga storia che risale alla seconda metà del XIX secolo.

Fondazione e Primi Anni

La Banca d’Italia fu fondata nel 1893 attraverso la fusione di tre importanti banche dell’epoca: la Banca Nazionale nel Regno d’Italia, la Banca Toscana di Credito per le Industrie e il Commercio d’Italia, e la Banca Romana. Questo processo di fusione fu in parte una risposta alle crisi bancarie e finanziarie che l’Italia aveva affrontato negli anni precedenti. La Banca d’Italia venne creata con il compito di agire come banca centrale, e ricevette il monopolio di emissione delle banconote.

Prima Guerra Mondiale

Durante la Prima Guerra Mondiale, la Banca d’Italia fu coinvolta nell’aiutare a finanziare lo sforzo bellico italiano. Questo periodo vide un notevole aumento dell’emissione di banconote e un abbandono temporaneo del gold standard.

Periodo tra le Guerre e Seconda Guerra Mondiale

Negli anni tra le due guerre mondiali, la Banca d’Italia affrontò diverse sfide, tra cui l’instabilità economica e l’iperinflazione. Durante il governo fascista, la Banca d’Italia perse parte della sua indipendenza. Durante la Seconda Guerra Mondiale, la banca fu nuovamente coinvolta nel finanziamento dello sforzo bellico.

Dopoguerra e Miracolo Economico

Dopo la Seconda Guerra Mondiale, l’Italia affrontò la ricostruzione e la modernizzazione dell’economia. La Banca d’Italia giocò un ruolo importante in questo periodo, contribuendo alla stabilizzazione della moneta e sostenendo la crescita economica. Negli anni ’50 e ’60, l’Italia visse un periodo di rapida crescita economica, spesso denominato il “Miracolo Economico”.

Anni ’70 e ’80

Gli anni ’70 furono caratterizzati da turbolenze economiche, con elevata inflazione e crisi energetica. Durante gli anni ’80, la Banca d’Italia lavorò per ridurre l’inflazione e stabilizzare l’economia, e nel 1981 acquisì la piena indipendenza dal governo.

Integrazione Europea e l’Euro

Negli anni ’90, l’Italia intraprese un percorso di integrazione con l’Unione Europea, che culminò con l’adozione dell’euro come valuta nel 2002. La Banca d’Italia divenne parte del Sistema Europeo delle Banche Centrali (SEBC) e dell’Eurosistema. Questo cambiò il ruolo della Banca d’Italia, che ora doveva collaborare con la Banca Centrale Europea (BCE) e le altre banche centrali nazionali nella definizione della politica monetaria.

Dopo la Crisi Finanziaria del 2008

Dopo la crisi finanziaria globale del 2008, la Banca d’Italia ha continuato a svolgere un ruolo attivo nel sostenere l’economia italiana, affrontando sfide come l’alto livello di debito pubblico.

Verità scomode: i tanto discussi Depositi in oro presso la Banca d’Italia

Le riserve d’oro della Banca d’Italia rappresentano una parte significativa delle riserve internazionali del paese. L’oro ha storicamente avuto un ruolo importante come riserva di valore e come forma di sicurezza in tempi di crisi economica o politica.

La storia delle riserve d’oro della Banca d’Italia può essere divisa in diverse fasi:

Epoca del Gold Standard (Fino agli anni ’30 del XX secolo)

Durante l’epoca del gold standard, la quantità di moneta in circolazione era legata alle riserve auree di un paese. La Banca d’Italia deteneva riserve d’oro come base per l’emissione di moneta. Il gold standard fu abbandonato temporaneamente durante la Prima Guerra Mondiale, ma fu in parte ripristinato negli anni ’20.

Abbandono del Gold Standard e Seconda Guerra Mondiale

Durante la Grande Depressione degli anni ’30, molti paesi abbandonarono il gold standard. Anche l’Italia si mosse in questa direzione. Durante la Seconda Guerra Mondiale, una parte delle riserve d’oro italiane fu trasferita all’estero per evitare che cadesse nelle mani delle forze nemiche.

Dopoguerra e Sistema di Bretton Woods

Dopo la fine della Seconda Guerra Mondiale, fu creato il sistema di Bretton Woods, che legava le valute al dollaro statunitense, che a sua volta era convertibile in oro. Questo sistema durò fino ai primi anni ’70 quando gli Stati Uniti abbandonarono la convertibilità del dollaro in oro. Durante questo periodo, le riserve d’oro continuarono a svolgere un ruolo importante nella politica monetaria.

Dopo l’Abbandono di Bretton Woods

Dopo l’abbandono del sistema di Bretton Woods, l’oro ha perso parte della sua importanza nella politica monetaria internazionale, ma è rimasto un’importante riserva di valore. La Banca d’Italia ha continuato a detenere riserve d’oro come parte delle sue riserve internazionali.

Era Moderna

Nell’era moderna, le riserve d’oro della Banca d’Italia rappresentano una forma di sicurezza e un’ancora di stabilità per l’economia. L’oro viene visto come un bene rifugio in tempi di incertezza economica o turbolenza dei mercati finanziari.

Al momento della mia ultima conoscenza nel settembre 2021, l’Italia era uno dei paesi con le più grandi riserve d’oro al mondo. Tuttavia, ti consiglio di verificare dati più recenti per avere informazioni aggiornate sulle riserve d’oro della Banca d’Italia.

La funzione di vigilanza della Banca d’Italia e relative polemiche

La funzione di vigilanza della Banca d’Italia è uno dei suoi ruoli chiave e si riferisce alla sua responsabilità di monitorare e regolare il sistema bancario e finanziario del paese. Questo ruolo è fondamentale per garantire la stabilità del sistema finanziario, proteggere i depositanti e mantenere la fiducia nel sistema bancario. La vigilanza si articola in diversi aspetti:

- Controllo della Solvibilità: La Banca d’Italia verifica che le banche abbiano risorse finanziarie sufficienti per far fronte alle loro obbligazioni e assicura che operino in modo sostenibile.

- Monitoraggio del Rischio: Si occupa di valutare e monitorare i rischi a cui le banche sono esposte, tra cui il rischio di credito, il rischio di mercato e il rischio operativo.

- Conformità Normativa: Controlla che le banche rispettino le leggi e i regolamenti vigenti, comprese le normative europee in materia di servizi finanziari.

- Protezione dei Consumatori: Vigila sul comportamento delle banche nei confronti dei clienti, assicurando che i prodotti e i servizi finanziari siano forniti in modo equo e trasparente.

- Interventi in Caso di Crisi: La Banca d’Italia ha il potere di intervenire nel caso in cui una banca si trovi in difficoltà, comprese misure come la ristrutturazione o la liquidazione ordinata dell’istituto.

Polemiche

Nel corso degli anni, la funzione di vigilanza della Banca d’Italia è stata talvolta al centro di polemiche e critiche. Alcune delle principali aree di preoccupazione che hanno dato luogo a polemiche includono:

- Crisi Bancarie: In alcuni casi, quando banche italiane hanno affrontato gravi problemi finanziari, ci sono state critiche sul fatto che la Banca d’Italia non abbia identificato o affrontato i problemi in modo tempestivo.

- Trasparenza e Accountability: In passato, sono state sollevate preoccupazioni sulla trasparenza delle decisioni prese dalla Banca d’Italia nell’ambito delle sue funzioni di vigilanza e sulla responsabilità delle sue azioni.

- Conflitti di Interesse: Ci sono state discussioni sulla possibile esistenza di conflitti di interesse tra il ruolo della Banca d’Italia come autorità di vigilanza e altri ruoli che svolge, come la gestione delle riserve monetarie del paese.

- Interventi in Caso di Crisi: Le modalità di intervento della Banca d’Italia in caso di crisi bancarie, comprese le condizioni poste per il salvataggio delle banche, sono talvolta state oggetto di critiche e dibattito pubblico.

È importante notare che la funzione di vigilanza è complessa e implica spesso decisioni difficili che possono avere un impatto significativo sull’economia e sul sistema finanziario. Il dibattito e la critica sono parte del processo democratico, e la Banca d’Italia, come qualsiasi istituzione pubblica, è soggetta a scrutinio pubblico e parl

Zecca dello Stato

La Banca d’Italia e l’Istituto Poligrafico e Zecca dello Stato svolgono ruoli distinti ma complementari nella produzione e distribuzione di moneta in Italia.

Emissione di Banconote (Banca d’Italia):

La Banca d’Italia, prima dell’adozione dell’euro, era responsabile per l’emissione delle banconote in lire italiane. Dopo l’adozione dell’euro nel 2002, la responsabilità per l’emissione delle banconote in euro è condivisa tra la Banca Centrale Europea (BCE) e le banche centrali nazionali degli Stati membri della zona euro, tra cui la Banca d’Italia. Le decisioni riguardanti l’emissione di banconote in euro, come le caratteristiche di design e sicurezza, sono prese dalla BCE. Tuttavia, la Banca d’Italia ha la responsabilità di distribuire le banconote in euro in Italia e di garantire che siano in buone condizioni.

Coniazione di Monete (Istituto Poligrafico e Zecca dello Stato):

L’Istituto Poligrafico e Zecca dello Stato (IPZS) è l’ente responsabile per la coniazione delle monete in Italia. Questo include la produzione di monete in euro destinate alla circolazione, così come la produzione di monete commemorative e da collezione. L’IPZS è anche responsabile per la produzione di altri documenti di sicurezza, come passaporti e francobolli.

Anche se la BCE ha un ruolo nella definizione delle caratteristiche delle monete in euro, ogni Stato membro ha la discrezionalità di progettare il lato nazionale delle monete. L’Istituto Poligrafico e Zecca dello Stato è quindi responsabile per la progettazione e la produzione del lato nazionale delle monete in euro coniate in Italia.

In sintesi, la Banca d’Italia svolge un ruolo nella distribuzione delle banconote, mentre l’Istituto Poligrafico e Zecca dello Stato è responsabile per la coniazione delle monete. Entrambe le istituzioni svolgono un ruolo cruciale nel garantire la disponibilità e l’integrità della moneta in circolazione in Italia.

A chi appartiene Banca d’Italia?

La proprietà della Banca d’Italia è suddivisa tra varie banche e altri enti finanziari. Tradizionalmente, la Banca d’Italia era una sorta di corporazione di proprietà delle principali istituzioni finanziarie del paese. Tuttavia, nel corso del tempo, sono state apportate riforme per modernizzare la sua struttura di governance e garantire un maggiore allineamento con gli standard internazionali per le banche centrali.

Nel 2014, una riforma significativa ha cambiato la struttura di proprietà e di governance della Banca d’Italia. La riforma ha introdotto un tetto alla quota detenuta da ciascun azionista e ha rafforzato l’indipendenza della banca centrale.

Gli azionisti della Banca d’Italia sono principalmente banche commerciali, assicurazioni e altre istituzioni finanziarie. Tuttavia, la riforma del 2014 ha limitato la partecipazione di ciascun azionista al 3% dei diritti di voto, indipendentemente dalla dimensione della quota detenuta. Questo è stato fatto per prevenire un eccessivo controllo o influenza da parte di singoli attori finanziari sulla banca centrale, che deve rimanere indipendente per svolgere efficacemente il suo ruolo.

È importante notare che, nonostante sia di proprietà di enti privati, la Banca d’Italia svolge un ruolo di interesse pubblico e opera sotto la supervisione e il controllo del governo italiano e delle istituzioni europee. La sua indipendenza è anche garantita dalla legge e dai trattati europei.

Influenza degli azionisti sulla Banca d’Italia sulle politiche della Banca d’Italia

Gli azionisti della Banca d’Italia hanno un’influenza molto limitata sulle politiche e sulle decisioni operative della banca centrale. Questo è in linea con gli standard internazionali per l’indipendenza delle banche centrali, che sono progettati per garantire che possano svolgere le loro funzioni chiave, come la stabilizzazione dei prezzi e la supervisione del sistema finanziario, senza interferenze indebite da parte di interessi privati o politici.

Le principali restrizioni all’influenza degli azionisti sulla Banca d’Italia includono:

- Limiti ai Diritti di Voto: Come ho menzionato in precedenza, la riforma del 2014 ha introdotto un tetto al 3% dei diritti di voto per ciascun azionista, indipendentemente dalla dimensione della partecipazione detenuta. Questo limita la capacità di qualsiasi singolo azionista di esercitare un’influenza significativa sulla governance della banca.

- Ruolo dei Dividendi: Gli azionisti ricevono dividendi sulle azioni detenute nella Banca d’Italia, ma questi dividendi sono regolamentati e non sono collegati direttamente alla politica monetaria o alle decisioni operative della banca. Gli azionisti non hanno il potere di determinare o influenzare le politiche della banca al fine di massimizzare i propri dividendi.

- Indipendenza Legale: La Banca d’Italia è soggetta a una serie di leggi e regolamenti che ne garantiscono l’indipendenza operativa. Questo include l’indipendenza dalla pressione politica, ma anche dalle pressioni da parte degli azionisti o di altri interessi privati.

- Normative Europee: In quanto membro del Sistema Europeo di Banche Centrali (SEBC), la Banca d’Italia è anche soggetta alle normative e agli obblighi imposti dalla Banca Centrale Europea (BCE). Questo include requisiti per l’indipendenza e la responsabilità nella conduzione della politica monetaria.

In sintesi, mentre gli azionisti possono avere un ruolo nella governance generale della Banca d’Italia, come partecipare alle assemblee degli azionisti, il loro ruolo e la loro influenza sulle politiche e sulle decisioni operative della banca sono severamente limitati dalla legge e dai regolamenti. Questo serve a garantire che la Banca d’Italia possa operare in modo indipendente e nel migliore interesse dell’economia nel suo complesso.

Cos’è la Banca d’Italia o Bankitalia

La Banca d’Italia è la banca centrale della Repubblica italiana, ed è un istituto di diritto pubblico, che è regolato da leggi italiane ed europee.

Bankitalia fa parte del sistema euro, costituito da tutte quelle banche che aderiscono alla moneta unica europea e dalla BCE.

Quali scopi ha la Banca d’Italia

Bankitalia persegue gli interessi generali, cioè di tutto l’Eurosistema, seguendo il Trattato dell’Unione Europea, nonchè la stabilità finanziaria e il risparmio dei cittadini italiani, seguendo l’art. n. 47 della Costituzione italiana, che appunto sancisce la tutela del risparmio.

Cosa fa la Banca d’Italia

Bankitalia attraverso l’SMM ( Single Supervisory Mechanism) vigila sulle banche nazionali italiane, nonchè sulle società di intermediazione mobiliare.

Bankitalia è un organismo indipendente.

La Banca d’Italia è un organismo indipendente, sia dal Governo italiano, che dalle banche italiane o estere, come stabilito dalla legge (art.5, comma 1, DLCPS n.691 del 1947)

Cos’è un Istituto di diritto pubblico

Bankitalia è un istituto di diritto pubblico.

In pratica Bankitalia non può essere considerata nè un istituto pubblico, nè privato. Si tratta di enti con una loro specifico negozio giuridico che esistono in quanto devono proteggere l’interesse generale, cioè dei cittadini e dello Stato, come nel caso di Bankitalia.

Ma proprio per come è strutturata Bankitalia non possono essere i privati ( ad esempio le banche che hanno comunque interessi in materia) nè il Governo o altri enti pubblici ad influenzare la sua politica, nè le sue raccomandazioni le quali – ricordiamo – vengono espresse proprio perchè quello è il suo lavoro.

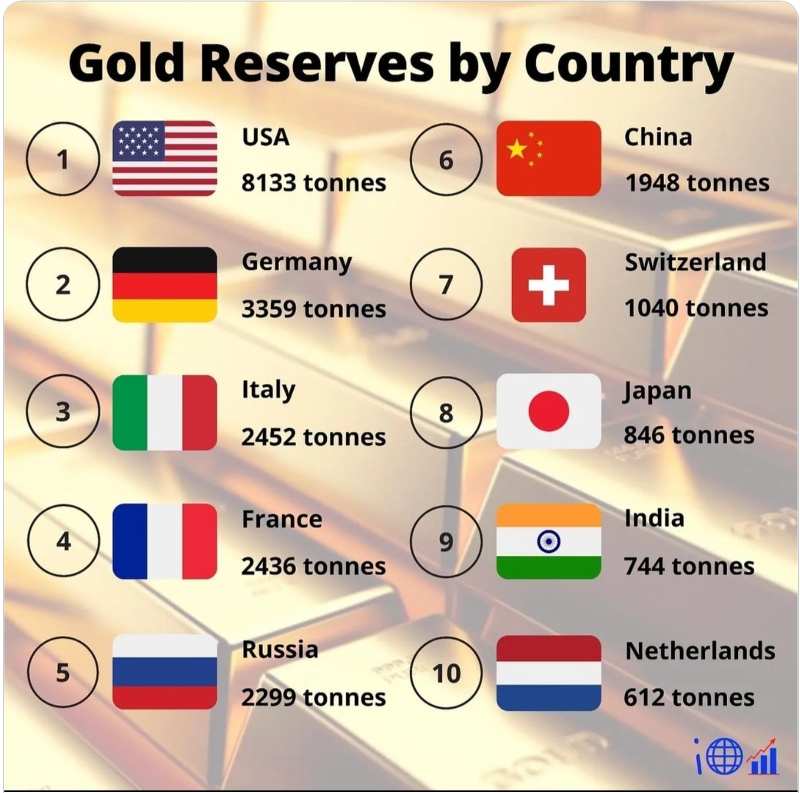

Quanto oro possiede Bankitalia

Bankitalia, nei suoi caveau che sono sotto al palazzo centrale che si trova a Roma, ha oltre 2.000 tonnellate di ORO ZECCHINO, cioè oro puro al 999%.

Fino a poco tempo fa era una delle più grandi riserve auree a livello planetario che avesse una banca.

Risorse Utili

- Cos’è la CONSOB e a cosa serve

- Migliori banche italiane 2023

- Migliori banche europee

- Migliori banche mondiali

- Elenco di banche fallite in Italia

- Fallimento banca nazionale sammarinese

- Banca d’Italia o Bankitalia

- Revisione BCE banche europee 2023

- Revisione BCE banche europee 2022

- Cosa sono le banche di investimento

- Cosa sono le banche sistemiche

- Prelievo forzoso sui Conti Correnti

- Cos’è il prelievo forzoso sui conti correnti

- CET1 Ratio

- BAIL IN

- Solvency II

- Codice IBAN

- Codice SWIFT

- Bonifico: Costi e Tempi

- Assegno Circolare

- Tempistiche di un Accredito

- Banca Generali ( BIT: BGN )

- Banca Intesa Sanpaolo (BIT: ISP )

- Banca Monte dei Paschi di Siena ( BIT: BMPS )

- Banco BPM ( BIT: BAMI )

- BFF Bank ( BIT: BFF )

- BNP Paribas – dove è confluita la ex BNL – ( BIT: BNP )

- BPER Banca ( BIT: BPE )

- Credem ( BIT: CE )

- Credit Agricole ( BIT: ACA )

- FinecoBank ( BIT: FBK )

- Mediobanca Group ( BIT: MB )

- Unicredit Group (BIT: UCG )

- Gruppo Unipol (BIT: UNI )

- Deutsche Bank ( DB )

- JP Morgan Chase (NYSE: JPM )

- Goldman Sachs Group Inc. ( NYSE: GS )

- ING Groep (Amsterdam: INGA )

- Banca Finnat

[table id=2 /]

[table id=3 /]

[table id=14 /]

[table id=17 /]

Autore

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.