Banche europee ed banche italiane ecco il report 2023. Lo shock geopolitico causato dall’invasione russa dell’Ucraina, unitamente alle immediate conseguenze macro-finanziarie, ha aumentato l’incertezza ei rischi per l’economia e il sistema finanziario europeo. Il rimbalzo dell’attività economica osservato nella prima metà del 2022, derivante tra l’altro dalla progressiva revoca delle restrizioni legate alla pandemia, ha subito un rallentamento nel corso dell’anno.

Lo scoppio della guerra ha portato a una serie di sanzioni economiche da parte dell’Occidente seguite da misure di ritorsione dalla Russia, che hanno provocato un aumento dei prezzi dell’energia, del cibo e di altri prodotti, nonché l’interruzione delle forniture energetiche. Di conseguenza, le pressioni inflazionistiche sono aumentate, inducendo le principali banche centrali, compresa la Banca centrale europea (BCE), ad accelerare il ritmo della normalizzazione della politica monetaria. Grazie a queste valutazioni, il cliente italiano può decidere quale sia la banca italiana più affidabile, e di conseguenza la banca dove conviene aprire un conto corrente, capire quali siano le più grandi banche d’investimento e quelle dove investire soldi.

La redditività delle banche vigilate dalla BCE ha finora beneficiato dell’aumento dei tassi di interesse. Allo stesso tempo, la combinazione di minore crescita, prezzi più elevati e condizioni di finanziamento più restrittive metterà probabilmente alla prova la capacità di servizio del debito dei mutuatari più indebitati, determinando potenzialmente un deterioramento della qualità degli attivi e conseguenti perdite su crediti, unitamente a un costo del rischio più elevato. Inoltre, la normalizzazione della politica monetaria sta determinando costi di finanziamento più elevati, costringendo le banche a diversificare ulteriormente le proprie fonti di finanziamento. Inoltre, l’incertezza persistentemente elevata può tradursi in turbolenze di mercato ed episodi di elevata volatilità, che possono portare a un ulteriore riprezzamento nei mercati finanziari e conseguenti perdite mark-to-market sui bilanci delle banche o minori utili derivanti da attività legate al mercato .

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Oltre ai rischi immediati derivanti dal contesto macrofinanziario, le banche si trovano ad affrontare diverse sfide e opportunità a medio termine, come l’avanzamento della digitalizzazione in tutto il sistema finanziario e la transizione verso l’economia verde, che richiedono un esame più attento da parte delle autorità di vigilanza. Inoltre, l’attuale situazione geopolitica e la crescente dipendenza delle banche dai sistemi informatici hanno causato un aumento dei rischi operativi e IT/cibernetici e hanno aumentato la necessità per le banche di affrontare le carenze strutturali nei loro accordi di esternalizzazione e nei loro quadri di sicurezza informatica e resilienza informatica.

Il processo di revisione e valutazione prudenziale del 2022 (SREP) è stato condotto nel contesto delle attuali condizioni economiche e delle dinamiche dei mercati finanziari. La presente relazione riassume l’esito del ciclo SREP 2022. Copre l’assegnazione dei punteggi SREP ai profili di rischio complessivi delle banche e ai loro principali elementi (Capitolo 2), la determinazione dei requisiti patrimoniali di secondo pilastro (P2R) e degli orientamenti (P2G) (Capitolo 3) e le misure qualitative (Capitolo 4). Il capitolo 5 contiene un’analisi dettagliata degli elementi selezionati individuati come priorità di vigilanza per il 2022-24 , utilizzati dalle autorità di vigilanza nelle loro valutazioni.

I punteggi SREP sono rimasti sostanzialmente gli stessi nel complesso. Si è osservato un marginale miglioramento grazie a migliori indicatori chiave di rischio, come i crediti deteriorati (NPL) mentre, alla luce dell’incertezza prevalente, la valutazione complessiva è stata conservativa. I requisiti patrimoniali complessivi e le linee guida sono aumentati in media al 15% delle attività ponderate per il rischio (RWA) dopo il 14,7% degli RWA nel ciclo SREP 2021. Le banche identificate come istituzioni significative mantengono solide posizioni patrimoniali e di liquidità, con la stragrande maggioranza che va oltre i livelli dettati dai requisiti patrimoniali e dalle linee guida.

Le misure qualitative sono state emanate principalmente nei settori del rischio di credito e della governance interna, in cui le autorità di vigilanza hanno esaminato la qualità più ampia dei quadri di controllo interno del rischio delle banche e l’efficacia degli organi di gestione delle banche.

La vigilanza bancaria della BCE ha adottato misure concrete per affrontare i preoccupanti sviluppi della finanza con leva finanziaria, poiché le esposizioni aggregate di enti significativi verso operazioni con leva finanziaria hanno continuato ad aumentare e gli standard di sottoscrizione si sono ulteriormente deteriorati, indicando che le banche avevano risposto in modo inadeguato alle linee guida di vigilanza specifiche emesse nel 2017. Il 30 marzo Nel 2022 la BCE ha pubblicato una lettera agli istituti che espone aspettative dettagliate in merito all’impostazione dei loro quadri interni di propensione al rischio per le transazioni con leva finanziaria. La lettera mirava a garantire che gli enti significativi dispongano di un quadro completo e ben progettato della propensione al rischio per aiutarli a catturare e gestire efficacemente tutti i rischi principali, basandosi sui principi pubblicati nel 2017.

Anche nel 2022 la BCE ha dovuto affrontare diversi casi di copertura per esposizioni deteriorate che non soddisfacevano le aspettative di vigilanza imponendo un add-on dedicato nella decisione P2R.

[table id=17 /]

Dove aprire un Conto Corrente:

- Hello Money

- FINECO

- BPR Banca

- ARANCIO ING DIRECT

- Yellow Che Banca!

- BNLx

- XMe di Intesa Sanpaolo

- ControCorrente di IBL Banca

- MPS Banca Monte dei Paschi di Siena

- Google Cache

- Mediolanum

- N26

- Qonto – Conto Corrente Aziendale

- Conto ARANCIO

- Posta Click

- Internet Banking di Unicredit

- Libretto di Risparmio Postale

- Findomestic

- C/C per Giovani e Studenti

2 Evoluzione dei punteggi

2.1 Messaggi chiave

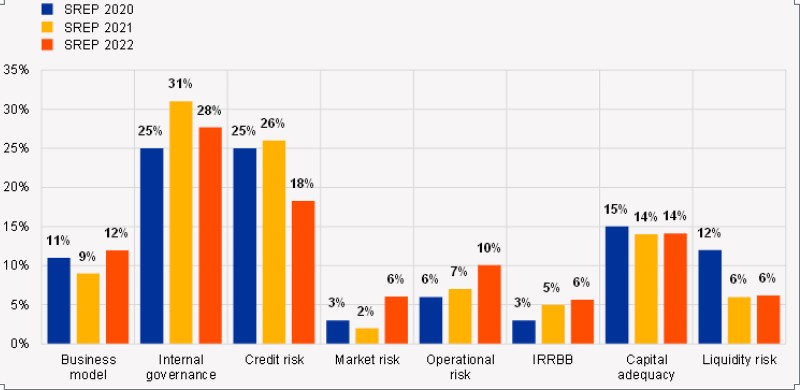

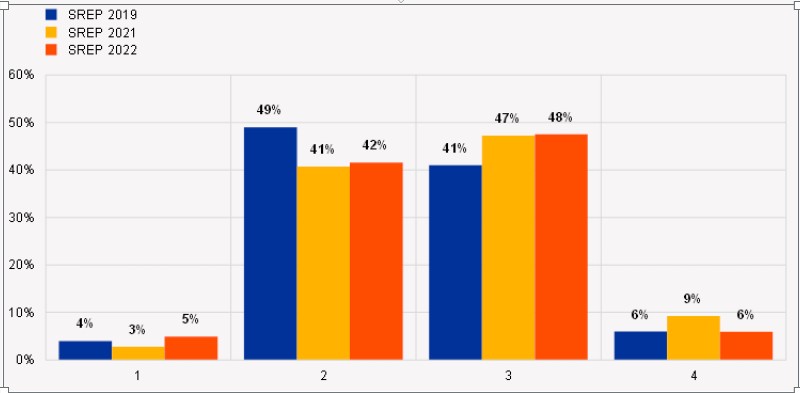

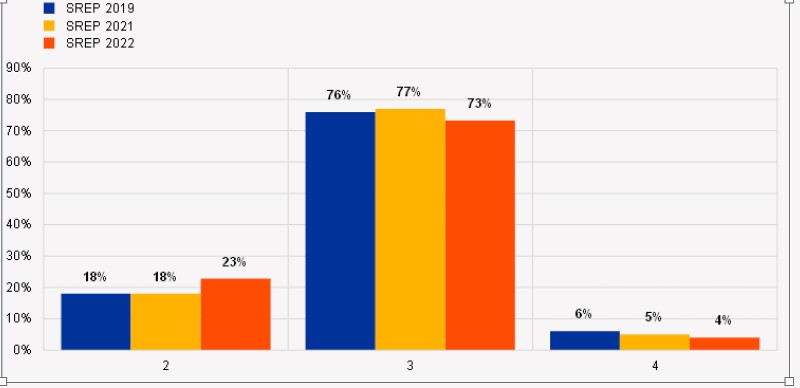

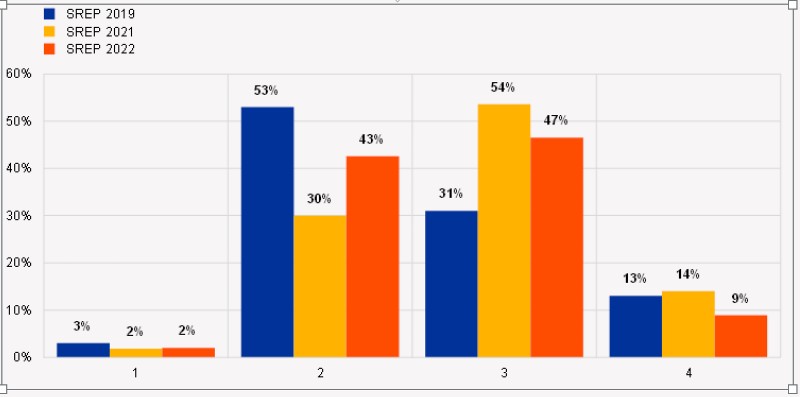

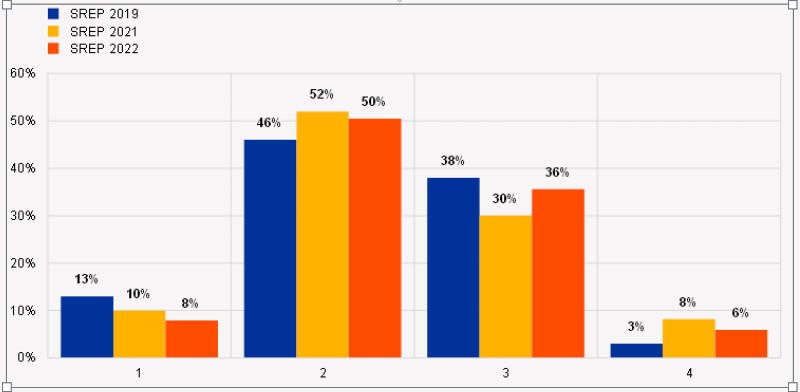

I punteggi SREP complessivi medi per il 2022 sono stati sostanzialmente gli stessi dei cicli precedenti (grafico 1), con solo un lieve aumento della quota di banche con un punteggio di 3 e una parallela diminuzione della quota di banche con un punteggio di 4. Le autorità di vigilanza sono rimaste caute nelle loro valutazioni a fronte degli shock esogeni derivanti dagli effetti persistenti della pandemia di coronavirus (COVID-19) e della guerra in Ucraina. Nel 2022 il 92% degli istituti ha ricevuto lo stesso punteggio SREP complessivo del 2021, mentre il 4% ha visto peggiorare i propri punteggi (Grafico 2).

Grafico 1

Fonte: BCE (banca dati SREP).

Nota: valori SREP 2019 basati su 109 decisioni; Valori SREP 2021 basati su 108 decisioni; Valori SREP 2022 basati su 101 decisioni. La vigilanza bancaria della BCE ha adottato un approccio pragmatico alla sua valutazione SREP nel 2020 in risposta alle circostanze straordinarie all’inizio della pandemia. La valutazione pragmatica si è concentrata sulla gestione delle sfide derivanti dalla pandemia da parte delle banche e ha mantenuto invariati P2R e P2G ai livelli del 2019. La vigilanza bancaria della BCE è tornata a un ciclo SREP completo nel 2021.

Non ci sono banche con un punteggio SREP complessivo di 1. Le differenze di arrotondamento potrebbero applicarsi in tutto il documento.

Migliori istituti di credito per risparmio gestito:

Grafico 2

Modifiche ai punteggi SREP complessivi delle banche nel 2022 rispetto al 2021

(percentuali)

Fonte: BCE (Database SREP).

Nota: questo grafico si basa su un sottocampione di banche che sono state valutate nei cicli SREP 2021 e 2022, il che significa che differisce leggermente dal grafico 1 a tale riguardo.

Al fine di introdurre un punteggio più granulare e accurato della valutazione SREP, vengono utilizzati qualificatori di punteggio con i punteggi 2 e 3 (2+, 2, 2-, 3+, 3, 3-). Il grafico 3 mostra la distribuzione dei punteggi SREP complessivi nel 2022, comprese le qualificazioni.

Grafico 3

Distribuzione dei punteggi SREP complessivi con i qualificatori

(percentuali)

Fonte: BCE (Database SREP).

Nota: non ci sono banche con un punteggio SREP complessivo pari a 1.

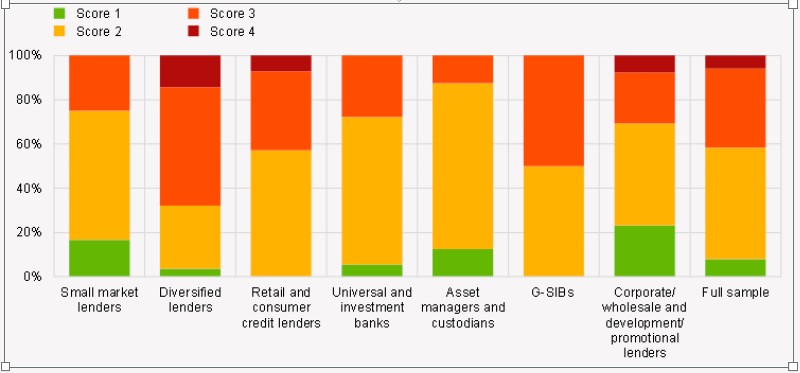

2.2 Ripartizione per modello di business

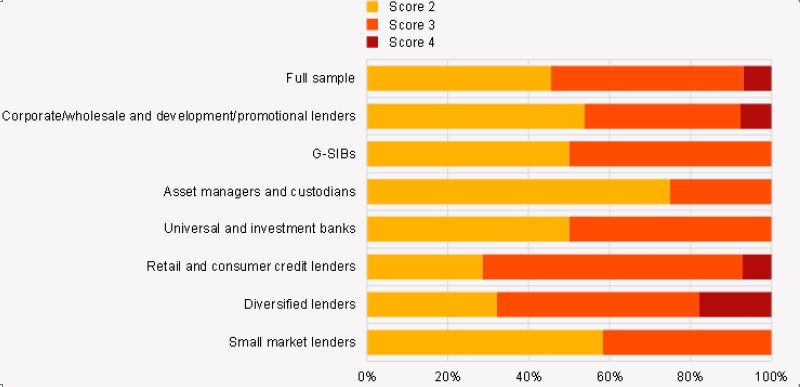

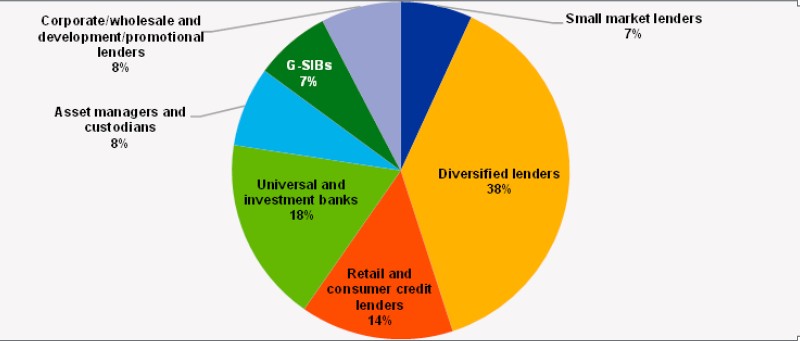

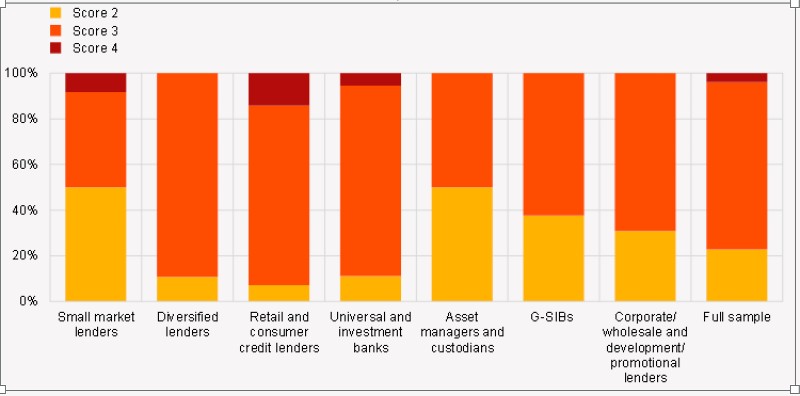

Il grafico 4 mostra la distribuzione dei punteggi SREP complessivi nel 2022 per diversi modelli di business:

- i punteggi SREP complessivi si concentrano intorno ai punteggi 2 e 3;

- la maggior parte dei gestori patrimoniali e depositari, piccoli prestatori di mercato e prestatori aziendali/all’ingrosso e di sviluppo/promozionali hanno un punteggio di 2;

- più della metà dei prestatori di credito al dettaglio e al consumo e dei prestatori diversificati ha un punteggio di 3 o 4;

- prestatori diversificati hanno la percentuale più alta di punteggi pari a 4.

Migliori azioni Bancarie:

- Assicurazioni Generali ( BIT: G )

- Banca Generali ( BIT: BGN )

- Banca Intesa Sanpaolo (BIT: ISP )

- Banca Monte dei Paschi di Siena ( BIT: BMPS )

- Banco BPM ( BIT: BAMI )

- BFF Bank ( BIT: BFF )

- BNP Paribas – dove è confluita la ex BNL – ( BIT: BNP )

- BPER Banca ( BIT: BPE )

- Credit Agricole ( BIT: ACA )

- Credem ( BIT: CE )

- FinecoBank ( BIT: FBK )

- Mediobanca Group ( BIT: MB )

- Unicredit Group (BIT: UCG )

- Gruppo Unipol (BIT: UNI )

- Deutsche Bank ( DB )

- JP Morgan Chase (NYSE: JPM )

- Goldman Sachs Group Inc. ( NYSE: GS )

- ING Groep (Amsterdam: INGA )

Grafico 4

Ripartizione dei punteggi SREP complessivi per modello di business

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. I prestatori aziendali/all’ingrosso e i prestatori di sviluppo/promozionali sono stati raggruppati in questo grafico per preservare la riservatezza statistica.

3 Requisiti patrimoniali e indicazioni

3.1 Messaggi chiave

La media ponderata dei requisiti patrimoniali complessivi e della guidance è rimasta sostanzialmente stabile negli ultimi anni, con un leggero aumento dei requisiti applicabili nel 2023. I requisiti patrimoniali aggregati nel 2023 sono stimati al 15% delle attività ponderate per il rischio (RWA), dopo il 14,7% nel 2022 risultante dalla valutazione SREP 2021.

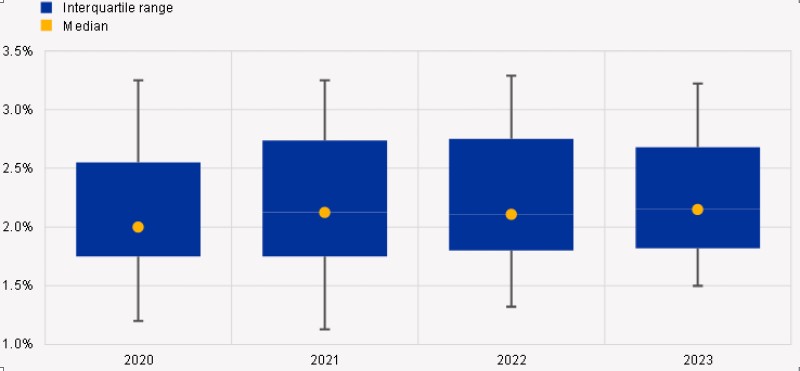

I requisiti di secondo pilastro (P2R) di capitale complessivo rimangono in linea con i requisiti previsti negli anni precedenti, intorno al 2% degli RWA (contro l’1,9% del 2022), incorporando NPE P2R add-on (paragrafo 3.2) e un nuovo Componente aggiuntivo P2R per la finanza con leva introdotto durante il ciclo SREP 2022.La distribuzione del P2R per il capitale totale nel 2023 mostra un intervallo inferiore rispetto al 2022.

Grafico 5

Distribuzione del capitale totale P2R

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE e database SREP. Note: la selezione del campione segue la nota metodologica

delle statistiche bancarie di vigilanza (SBS) per il 2020 (campione SBS basato su 112 entità), 2021 (campione SBS basato su 114 entità) e 2022 (campione SBS basato su 112 entità). Per il 2023, il campione si basa su 107 entità con P2R applicabile nel febbraio 2023. Il grafico mostra i P2R in base all’anno di applicabilità (ovvero il 2023 include i P2R decisi nel ciclo SREP 2022 e applicabili nel 2023).

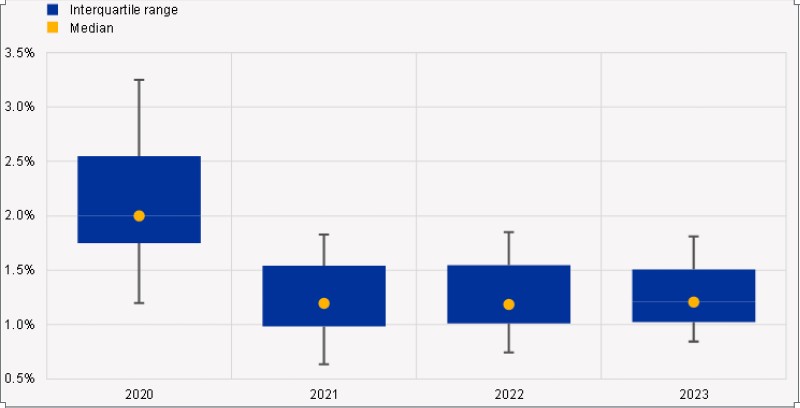

Anche i CET1 P2R sono rimasti sostanzialmente invariati rispetto allo scorso anno, intorno all’1,1%. L’intervallo interquartile CET1 P2R è il più piccolo osservato negli ultimi anni.

Migliori Banche dove aprire un Conto Deposito:

- Conto Deposito FCA Bank

- Banca Aidexa

- Conti Vincolati

- Conto Arancio

- Recensione Conto Deposito Findomestic

- Che Banca!

- Conto BNL

- Mediolanum

- ARANCIO di Banca ING

- Unicredit Vincolato

- Unicredit Genius Teen

- Deposito liquidità Italiano Monte dei Paschi di Siena

- Certificato di deposito Unicredit MoneyBox CD

- Conto deposito o Conto corrente: differenze.

- Prelievo forzoso dai conti

Grafico 6

Distribuzione di CET1 P2R

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE e database SREP. Note: la selezione del campione segue la nota metodologica

delle statistiche bancarie di vigilanza (SBS) per il 2020 (campione SBS basato su 112 entità), 2021 (campione SBS basato su 114 entità) e 2022 (campione SBS basato su 112 entità). Per il 2023, il campione si basa su 107 entità con P2R applicabile nel febbraio 2023. Il grafico mostra i P2R in base all’anno di applicabilità (ovvero il 2023 include i P2R decisi nel ciclo SREP 2022 e applicabili nel 2023).

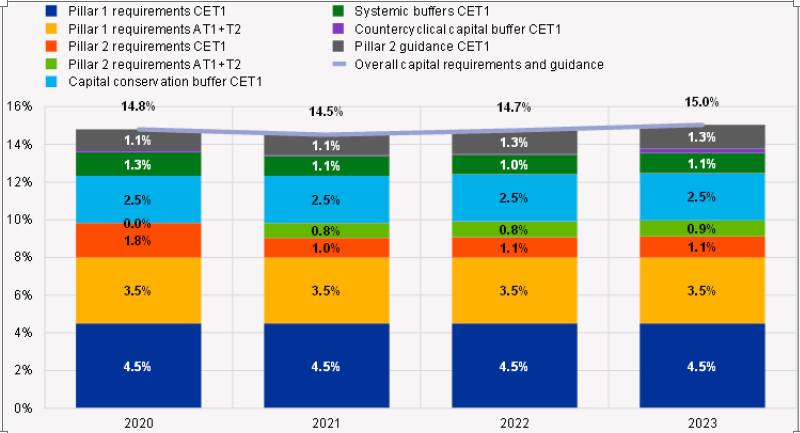

Il grafico 7 mostra l’evoluzione dei requisiti patrimoniali complessivi e delle linee guida negli ultimi anni. Nel corso del 2022 diverse autorità nazionali competenti hanno annunciato aumenti delle riserve di capitale anticicliche (CCyB) e delle riserve di rischio sistemico (SRB) applicabili dall’inizio del 2023, portando il requisito combinato medio di riserva di capitale al 3,8% nel primo trimestre del 2023 dal 3,6% nel primo trimestre 2022. La variazione è trainata principalmente da un aumento del CCyB aggregato dallo 0,03% allo 0,22%. Ulteriori aumenti già annunciati per il 2023 porteranno a un CCyB medio più elevato entro la fine dell’anno.

Dato che nel 2022 non è stato eseguito alcun test di stress patrimoniale a livello di SSM, la guidance del secondo pilastro (P2G) rimane sostanzialmente invariata rispetto al 2021, all’1,3%.

Grafico 7

Evoluzione dei requisiti patrimoniali complessivi e P2G

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE e database SREP.

Note: la selezione del campione segue la nota metodologica delle statistiche bancarie di vigilanza (SBS).per il 2020 (campione SBS basato su 112 entità), 2021 (campione SBS basato su 114 entità) e 2022 (campione SBS basato su 112 entità). Per il 2023, il campione si basa su 107 entità con P2R applicabile a febbraio 2023. Il grafico mostra i dati ponderati per gli RWA al terzo trimestre 2022. Per “requisiti patrimoniali complessivi” si intendono Pillar 1 + P2R + requisito combinato di riserva [riserva di conservazione del capitale + riserve sistemiche (G-SII, O-SII, SyRB) + CCyB]. La data di riferimento per il requisito combinato di riserva è il primo trimestre di ogni anno. Il P2G viene aggiunto ai requisiti patrimoniali complessivi. Ai sensi della CRD V, il capitale P2R dovrebbe avere la stessa composizione del pilastro 1, ovvero almeno il 56,25% dovrebbe essere CET1 e almeno il 75% Tier 1.

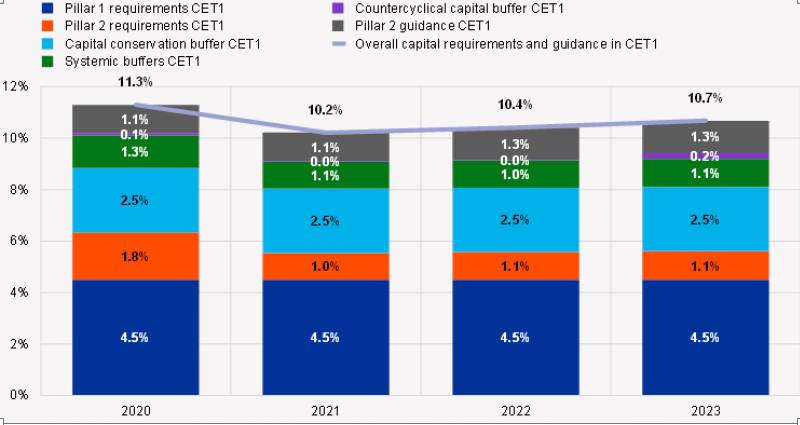

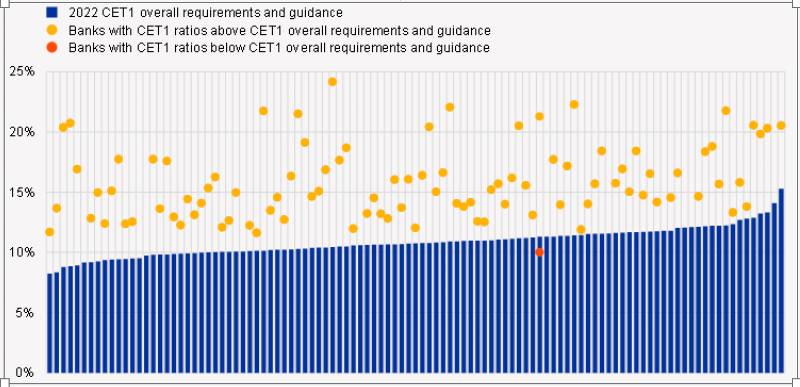

Il grafico 8 mostra i requisiti patrimoniali complessivi e P2G da soddisfare con CET1 capital. La media è leggermente aumentata, stimata al 10,7% nel 2023 risultante dal ciclo SREP 2022 rispetto al 10,4% risultante dal ciclo SREP 2021.

Grafico 8

Evoluzione dei requisiti patrimoniali complessivi e P2G nel CET1

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE e database SREP.

Note: la selezione del campione segue la nota metodologica delle statistiche bancarie di vigilanza (SBS).per il 2020 (campione SBS basato su 112 entità), 2021 (campione SBS basato su 114 entità) e 2022 (campione SBS basato su 112 entità Per il 2023, il campione si basa su 107 entità con P2R applicabile nel febbraio 2023. Il grafico mostra gli RWA dati ponderati al 3° trimestre 2022. Per “requisiti patrimoniali complessivi” si intendono Pillar 1 + P2R + requisito combinato di riserva [riserva di conservazione del capitale + riserve sistemiche (G-SII, O-SII, SyRB) + CCyB]. Il requisito di riserva è il primo trimestre ogni anno.Il P2G viene aggiunto in aggiunta ai requisiti patrimoniali complessivi.In base alla CRD V, il capitale P2R dovrebbe avere la stessa composizione del pilastro 1, ovvero almeno il 56,25% dovrebbe essere CET1 e almeno il 75% Tier 1.

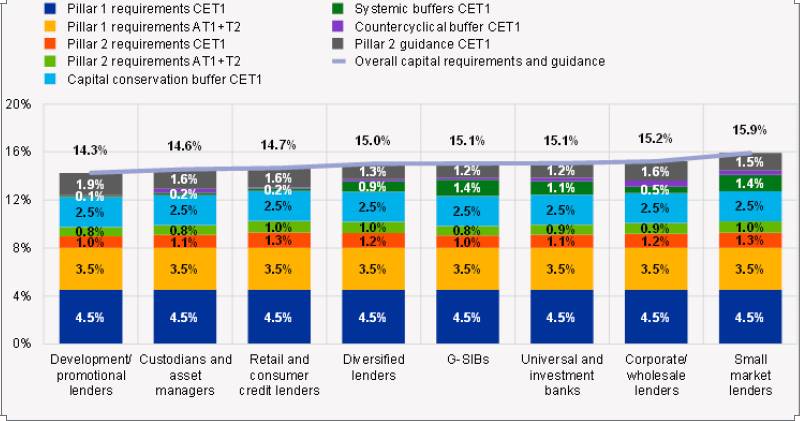

Il grafico 9 mostra la ripartizione dei requisiti patrimoniali medi e degli orientamenti per ciascun modello di business a partire dal primo trimestre del 2023. I requisiti patrimoniali e gli orientamenti complessivi sono fissati al livello più alto per i piccoli prestatori di mercato, i prestatori aziendali/all’ingrosso, le banche universali e di investimento e G-SIB. In termini di P2R, è fissato a un livello più alto per i piccoli prestatori di mercato (2,3%) e per i prestatori di credito al dettaglio e al consumo (2,3%) ed è più basso per i prestatori di sviluppo/promozionali (1,8%) e G-SIB (1,8%) .

Migliori banche per mutuo:

- Intesa SanPaolo

- Mutuo Banco BPM

- Monte dei Paschi di Siena

- Arancio di Banca ING Direct

- Mutuo Bancoposta

- Fineco

- Unicredit

- Unicredit a tasso fisso

- BNL “Spensierato”

- Prestito per ristrutturazione casa

- Surroga Unicredit

- Mutui per Stranieri

Grafico 9

Requisiti patrimoniali complessivi e indicazioni per modello di business

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE e database SREP.

Note: il campione si basa su 107 entità con P2R applicabile nel febbraio 2023. Il grafico mostra i dati ponderati per RWA al terzo trimestre 2022. Le riserve sistemiche (G-SII, O-SII e SyRB) e i CCyB sono i livelli previsti per il primo trimestre 2023 Per “Requisiti patrimoniali complessivi” si intendono Pillar 1 + P2R + riserva di conservazione del capitale + riserve sistemiche (G-SII, O-SII, SyRB) + CCyB. Il P2G viene aggiunto ai requisiti patrimoniali complessivi. Ai sensi della CRD V, il capitale P2R dovrebbe avere la stessa composizione del pilastro 1, ovvero almeno il 56,25% dovrebbe essere CET1 e almeno il 75% Tier 1.

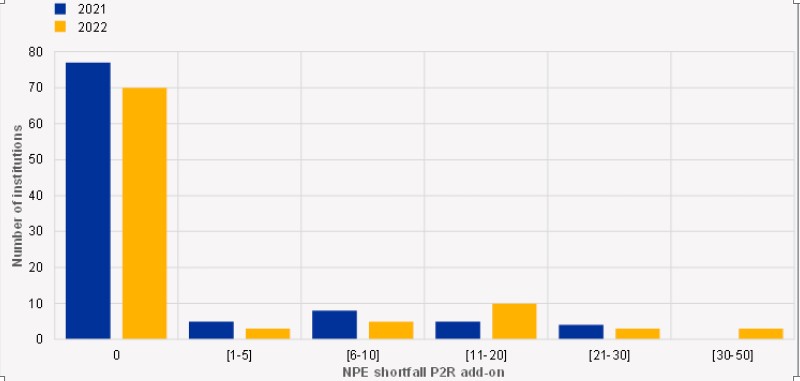

3.2 Add-on del requisito NPE Pillar 2

Il ciclo SREP del 2022 ha portato a NPE P2R add-on per 24 enti significativi in cui è stata identificata una carenza rispetto alle aspettative di copertura della BCE, in quanto la copertura per i rischi derivanti da esposizioni deteriorate (NPE) invecchiate è stata ritenuta inadeguata.

Grafico 10

Componenti aggiuntivi del deficit di NPE

(totale, punti base)

Fonte: elaborazioni interne BCE.

Le istituzioni interessate sono state incoraggiate a colmare queste lacune di accantonamento registrando il livello massimo di accantonamenti consentito dai principi contabili pertinenti. Se il trattamento contabile non corrisponde alle aspettative di accantonamento prudenziale, gli enti hanno anche la possibilità di adeguare il proprio capitale CET1 di propria iniziativa.

I gruppi di vigilanza congiunti hanno discusso le implicazioni di tali aspettative con gli enti nell’ambito dei dialoghi di vigilanza annuali. I loro risultati sono stati presi in considerazione nello SREP, poiché la maggior parte degli enti ha adottato misure per ridurre ulteriormente il disavanzo nel corso del 2022. Queste azioni hanno contribuito a ridurre il disavanzo aggregato degli accantonamenti per NPE da 12 punti base a 7 punti base nel corso dell’anno, rispetto con un deficit aggregato finale di 4 punti base nel ciclo SREP 2021.

Mentre le decisioni SREP sono generalmente adottate una volta all’anno, gli enti possono chiedere che le loro maggiorazioni P2R legate alle carenze di copertura NPE siano aggiornate in tre finestre temporali trimestrali. Possono farlo se durante l’anno riducono il loro deficit di copertura di NPE mediante ulteriori cessioni di NPE, aumenti degli accantonamenti o deduzioni volontarie dal loro capitale CET1. Di conseguenza, i singoli add-on NPE P2R possono essere ridotti nel corso del 2023 nel caso in cui vengano colmati ulteriori gap di accantonamento. Nel 2022 le maggiorazioni imposte a tre istituti nel 2021 sono state ridotte a seguito di maggiori accantonamenti e deduzioni dal CET1.

Alcune banche hanno deciso di rilasciare importi di copertura NPE, il che ha portato al ripristino dei loro add-on P2R. La BCE continua a monitorare da vicino queste dinamiche.

4 Misure qualitative

4.1 Messaggi chiave

Misure qualitative sono state emesse per la stragrande maggioranza degli enti significativi nel ciclo SREP 2022 per affrontare i rilievi di vigilanza (96 banche, ovvero il 95% del campione SREP 2022). Rispetto al 2021 si è registrato un aumento del 14% del numero totale di provvedimenti emanati.

La maggior parte delle nuove misure SREP affronta le carenze relative alla governance interna (28%), al rischio di credito (18%) e all’adeguatezza patrimoniale (14%).

- Anche se il loro numero sta diminuendo, al 76% degli enti significativi sono state imposte misure volte a mitigare le carenze relative alla governance interna e alla gestione del rischio, che rappresenta la percentuale più alta tra tutti i tipi di misure (grafico 11). Nel complesso, le carenze individuate nella valutazione della governance e della gestione del rischio riguardano principalmente l’organo di amministrazione, il quadro di gestione del rischio, la funzione di audit interno, la funzione di conformità, l’aggregazione dei dati di rischio e la segnalazione. Ciò riflette le aree di interesse per il controllo di vigilanza in linea con le priorità di vigilanza dell’MVU per il periodo 2022-24.

- Diminuisce anche il volume delle misure di rischio di credito nel 2022, mentre le misure relative all’adeguatezza patrimoniale e all’ICAAP sono rimaste sostanzialmente stabili rispetto all’anno precedente.

Grafico 11

Misure qualitative

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2020 basati su 112 decisioni; Valori SREP 2021 basati su 108 decisioni; Valori SREP 2022 basati su 101 decisioni. Questo grafico non include i punti deboli affrontati dalle azioni di vigilanza al di fuori dei cicli SREP.Migliori Banche per chiedere un prestito:

4.2 Distribuzione delle misure qualitative nel ciclo SREP 2022

Il grafico 12 mostra la ripartizione per modello di business delle misure emanate nel ciclo SREP 2022. I prestatori diversificati hanno la più alta concentrazione di misure SREP, con una media di più di dieci per banca. I prestatori di piccoli mercati, i prestatori aziendali e all’ingrosso e i prestatori di sviluppo e promozionali hanno la concentrazione più bassa, con una media di meno di cinque misure per banca.

Grafico 12

Ripartizione delle misure qualitative per modello di business

(percentuali)

Fonte: BCE (Database SREP).

Note: valori SREP 2022 basati su 101 decisioni. Questo grafico non include i punti deboli affrontati dalle azioni di vigilanza al di fuori del ciclo SREP 2022. I prestatori aziendali/all’ingrosso e i prestatori di sviluppo/promozionali sono stati raggruppati in questo grafico per preservare la riservatezza statistica.

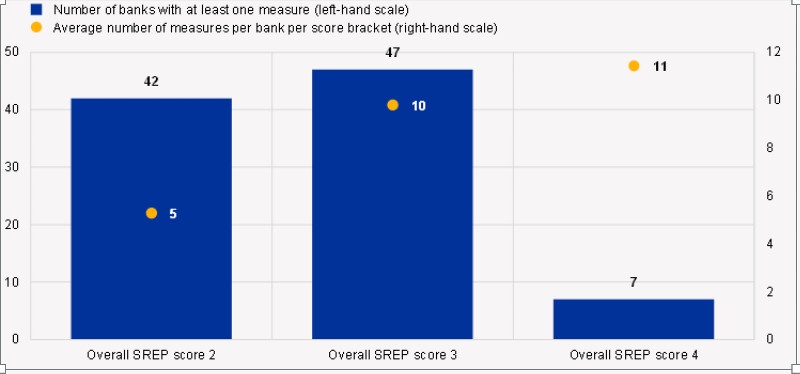

Alle banche con punteggio SREP complessivo pari a 4 sono state emesse in media 11 misure qualitative, mentre per le banche con punteggio 3 il numero medio è stato di dieci (Graf. 13). Tra le banche con un punteggio di 4, le misure di rischio di credito erano il tipo più comune. Per ulteriori informazioni sulle misure qualitative si rimanda al Capitolo 5.

Grafico 13

Numero medio di misure qualitative per punteggio SREP complessivo

(totali)

Fonte: BCE (Database SREP).

Note: valori SREP 2022 basati su 101 decisioni. Non ci sono banche con un punteggio SREP complessivo pari a 1. Questo grafico non include i punti deboli affrontati dalle azioni di vigilanza al di fuori del ciclo SREP 2022.

5 Analisi dettagliata

5.1 Elemento 1: Modello di business

5.1.1 Messaggi chiave

I punteggi del modello di business sono rimasti sostanzialmente gli stessi nel ciclo SREP 2022 (grafico 14), con le autorità di vigilanza che si sono concentrate sulla visione lungimirante dato il contesto complesso. Il 5% delle banche ha visto migliorare i propri punteggi, associati a miglioramenti nella guida strategica e a un rimbalzo delle fonti di reddito sostenibili.

Nel 2021 le banche hanno assistito a un’impennata della loro redditività sulla scia di minori svalutazioni e dell’aumento delle commissioni e dei proventi netti da negoziazione. Allo stesso tempo, il margine di interesse è rimasto sostanzialmente invariato a causa dell’aumento dei volumi dei prestiti e del raggiungimento del minimo dei margini. La crescita delle commissioni nette è stata trainata in gran parte dalle attività di asset management, mentre i proventi netti da negoziazione sono stati sostenuti da quegli istituti con maggiori attività di investment banking. Sullo sfondo del deterioramento della situazione economica innescata dalla guerra della Russia in Ucraina e delle pressioni inflazionistiche, la redditività delle banche si è dimostrata robusta nel 2022. Il rendimento aggregato del capitale proprio (ROE) ha raggiunto il 7,6% nel terzo trimestre del 2022, beneficiando della crescita del margine di interesse generato dall’irripidimento della curva dei rendimenti. I ricavi dell’investment banking sono stati messi sotto pressione, mentre le svalutazioni del credito sono aumentate, pur rimanendo contenute. Le autorità di vigilanza stanno vigilando sulla redditività delle banche in un contesto di peggioramento delle prospettive macroeconomiche e del deterioramento delle condizioni del mercato dei capitali.

Le preoccupazioni di vigilanza relative ai modelli di business delle banche sono principalmente associate a questioni annose relative alla lotta alle inefficienze strutturali e al miglioramento delle capacità di indirizzo strategico.

Grafico 14

Elemento 1: Punteggi SREP del modello di business

(percentuali)

Fonte: BCE (Database SREP).

Note: valori SREP 2019 basati su 109 decisioni; Valori SREP 2021 basati su 108 decisioni; Valori SREP 2022 basati su 101 decisioni. La vigilanza bancaria della BCE ha adottato un approccio pragmatico alla sua valutazione SREP nel 2020 in risposta alle circostanze straordinarie all’inizio della pandemia. La valutazione pragmatica si è concentrata sulla gestione delle sfide derivanti dalla pandemia da parte delle banche e ha mantenuto invariati P2R e P2G ai livelli del 2019. La vigilanza bancaria della BCE è tornata a un ciclo SREP completo nel 2021.

5.1.2 Ripartizione per modello di business

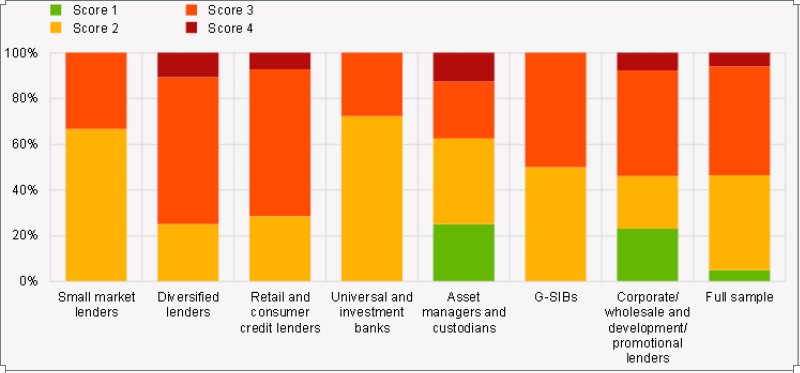

Il grafico 15 mostra la distribuzione dei punteggi SREP del modello di business tra gli enti significativi con diversi tipi di modello di business.

Grafico 15

Ripartizione dei punteggi SREP del modello di business per modello di business

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. I prestatori aziendali/all’ingrosso e i prestatori di sviluppo/promozionali sono stati raggruppati in questo grafico per preservare la riservatezza statistica.

I progressi nell’affrontare le preoccupazioni strutturali sui modelli di business sono stati limitati (sezione 5.1.3). I principali sviluppi specifici nei singoli gruppi nel 2022 sono stati:

- Le G-SIB hanno registrato un rimbalzo dei ricavi, un miglioramento dell’efficienza dei costi riconducibile alla crescita dei proventi operativi e un calo del costo del rischio;

- le banche universali e di investimento possono anche puntare a una ripresa post-pandemia, con miglioramenti del costo del rischio, della generazione di entrate e dell’efficienza dei costi;

- la redditività dei prestatori diversificati ha continuato a essere limitata da debolezze strutturali e da un elevato costo del rischio in un contesto di significative cessioni di crediti deteriorati e aumenti di capitale;

- i prestatori corporate/wholesale sono rimasti deboli in termini di generazione di reddito, pur mostrando progressi per quanto riguarda la ristrutturazione e la trasformazione aziendale;

- la redditività dei prestatori di promozione/sviluppo è aumentata, unita a una buona efficienza dei costi ea un basso costo del rischio;

- i prestatori al dettaglio e ai piccoli consumatori hanno mostrato un certo miglioramento della redditività, sebbene limitato dalle inefficienze di costo;

- i piccoli prestatori di mercato hanno visto diminuire la propria redditività, riconducibile ad eventi una tantum, pur mostrando miglioramenti nel costo del rischio e nell’efficienza dei costi;

- gestori patrimoniali e depositari hanno registrato un miglioramento della redditività, mentre permane la necessità di un ulteriore contenimento dei costi.

5.1.3 Focus su redditività e fattori strutturali nel 2022

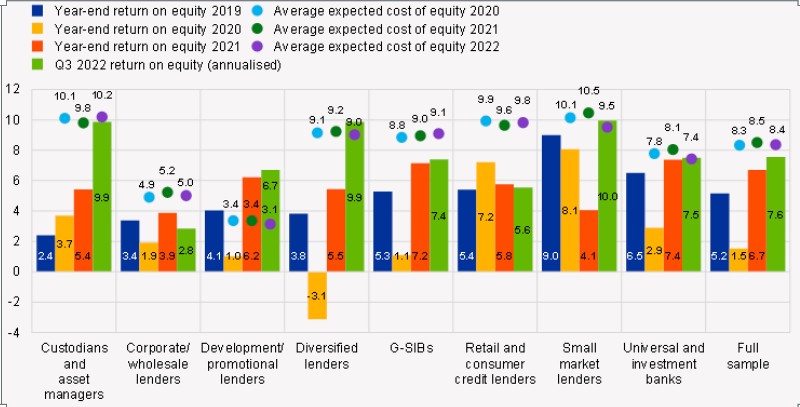

Il ROE è cresciuto in modo significativo nel 2021, trainato dalla ripresa economica post-pandemia, raggiungendo un aggregato del 6,7%. Il ROE ha continuato a crescere nel 2022, nonostante le pressioni macroeconomiche e geopolitiche, e ha raggiunto il 7,6% nei primi tre trimestri dell’anno (Graf. 16). Il miglioramento è stato in gran parte guidato dall’aumento del margine di interesse sostenuto sia dagli effetti di volume che di margine. La crescita delle commissioni nette si è arrestata nel 2022 a causa del calo dei prezzi delle attività, che ha influito sui ricavi da gestione patrimoniale. Inoltre, anche le commissioni da emissione di titoli sono diminuite, ma rimangono a un livello elevato dopo la forte crescita degli ultimi anni.

I costi operativi sono aumentati più lentamente dell’inflazione poiché le banche hanno continuato il loro percorso di digitalizzazione e parallele chiusure di filiali. Le svalutazioni sono rimaste contenute nella prima metà dell’anno, ma le banche con un’esposizione significativa alla Russia hanno aumentato gli accantonamenti per perdite su crediti. Con l’aumento delle svalutazioni nel terzo trimestre del 2022, i risultati finanziari delle istituzioni significative hanno iniziato a riflettere in modo più ampio il deterioramento dei dati sulla crescita, l’elevata inflazione e gli aumenti dei prezzi del gas innescati dalla riduzione delle forniture di gas, che hanno tutti avuto un impatto sul reddito disponibile delle famiglie e profitti aziendali.

Nel complesso, i modelli di business si sono dimostrati relativamente robusti ai rapidi cambiamenti delle condizioni di business ma, alla luce delle sfide future legate alle cupe prospettive macroeconomiche, le banche non possono permettersi di diventare compiacenti e devono concentrarsi sulla guida strategica in tempi incerti, mantenere i costi sotto controllare e rimanere vigili sulla loro assunzione di rischi.

Grafico 16

Return on equity e costo del capitale proprio per modello di business

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE ed elaborazioni interne.

Nota: media ponderata. La selezione del campione segue la nota metodologica della Statistica Bancaria di Vigilanza . Costo del capitale come autodichiarato dagli enti significativi. A causa dei vincoli di disponibilità dei dati, il campione per il costo del capitale proprio comprende un numero inferiore di entità rispetto al campione per il rendimento del capitale proprio. Costo medio previsto del capitale proprio 2022 basato su 93 entità.

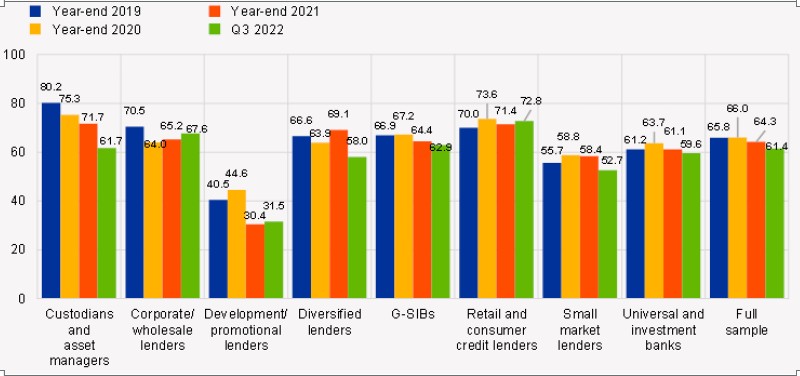

I fattori strutturali rimangono ancora la principale preoccupazione di vigilanza, in quanto incidono sulla sostenibilità degli utili generati dagli enti significativi. Sebbene le banche abbiano intensificato gli sforzi per ridurre i costi, i loro rapporti di costo/ricavo rimangono strutturalmente elevati e vischiosi (61,4% aggregato per i primi tre trimestri del 2022). Gestori patrimoniali e depositari, prestatori di sviluppo e promotori hanno mostrato significativi miglioramenti dei costi nel corso del 2021 (grafico 17). Nel 2022 le pressioni inflazionistiche amplificate dagli shock sui prezzi dell’energia hanno pesato sulle spese operative e sul costo del rischio delle banche. Nei primi tre trimestri del 2022, solo gestori patrimoniali e depositari, prestatori diversificati e piccoli prestatori di mercato hanno mostrato notevoli miglioramenti dei rapporti cost/income, trainati principalmente dal lato dei ricavi.

Grafico 17

Cost/income ratio per modello di business

(percentuali)

Fonte: statistiche bancarie di vigilanza della BCE .

Nota: media ponderata. La selezione del campione segue la nota metodologica delle statistiche bancarie di vigilanza (SBS) .

La digitalizzazione continua a essere una priorità per la vigilanza bancaria della BCE. Gli sforzi delle banche nello sviluppo e nell’attuazione di solide strategie di trasformazione digitale sono riconosciuti, mentre viene anche sottolineata la necessità di ulteriori progressi. La vigilanza bancaria della BCE ha lanciato diverse iniziative legate alla digitalizzazione in tutto il settore bancario al fine di monitorare la sana adozione della trasformazione digitale che rende i modelli di business più solidi. L’esito di queste iniziative informerà la valutazione di vigilanza nel prossimo ciclo SREP.

5.1.4 Aspettative di vigilanza

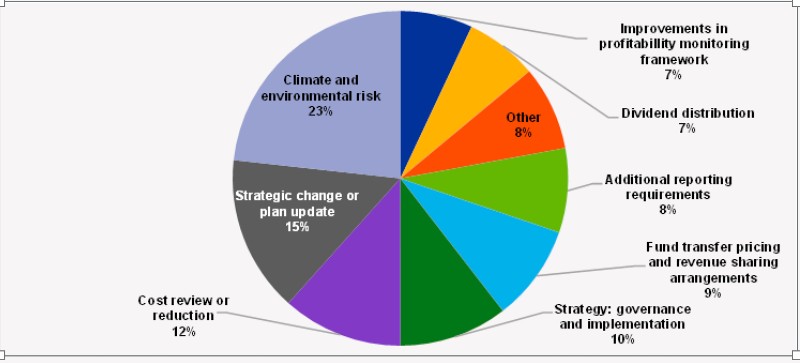

Nel ciclo SREP del 2022, le autorità di vigilanza hanno continuato a concentrarsi su questioni di lunga data che incidono sulla solidità dei modelli di business al fine di affrontare le inefficienze strutturali, affrontando anche le questioni individuate nell’ambito della revisione tematica della BCE sui rischi legati al clima e all’ambiente (C&E). La maggior parte delle misure (grafico 18) riguardava la sostenibilità dei modelli di business nell’orizzonte di medio e lungo termine piuttosto che la fattibilità a breve termine. Per indirizzare la preparazione delle banche alla gestione del rischio legato al clima, il 23% delle misure sul rischio del modello di business è stato emanato in questo ambito. I successivi gruppi di misure più grandi riguardano i cambiamenti strategici necessari e gli aggiornamenti del piano strategico (15%), la revisione dei costi o la riduzione dei costi (12%) e la governance strategica e l’implementazione (10%).

Grafico 18

Ripartizione dettagliata delle misure relative al modello di business

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. Questo grafico non include i punti deboli affrontati dalle azioni di vigilanza al di fuori del ciclo SREP 2022.

5.2 Elemento 2: Governance interna e gestione dei rischi

5.2.1 Messaggi chiave

Nonostante i progressi compiuti da istituzioni significative negli ultimi anni, la governance interna e la gestione del rischio rimangono un’area di grande preoccupazione per la vigilanza bancaria della BCE. I risultati dello SREP 2022 sulla governance interna e sulla gestione del rischio possono essere raggruppati nelle seguenti aree:

- preoccupazioni relative all’efficacia degli organi di gestione in termini di composizione (compresa la mancanza di membri del consiglio formalmente indipendenti ), idoneità collettiva e ruolo di supervisione, come manifestato dall’assenza di una forte cultura della sfida e/o di un debole processo decisionale;

- questioni relative al framework di gestione del rischio, principalmente per quanto riguarda la propensione al rischio e le pratiche utilizzate per gestire i rischi C&E;

- l’insufficiente attenzione prestata dall’organo amministrativo alle funzioni di compliance e di controllo interno, ostacolandone l’operatività, come evidenziato dall’inadeguatezza delle risorse assegnate a tali funzioni (sia in termini qualitativi che quantitativi);

- paesaggi informatici persistenti, frammentati e non armonizzati, con conseguenze negative per l’aggregazione e la segnalazione dei dati, aggravate dalla lentezza dei progressi con i programmi correttivi elaborati negli ultimi anni. Ciò continua a ostacolare la capacità delle banche di produrre rapidamente rapporti accurati non standardizzati.

Questi problemi si riflettono nei punteggi interni di governance e gestione del rischio (grafico 19). Nessuna banca ha ottenuto un punteggio di 1 nel 2022, mentre il 73% degli enti ha ottenuto un punteggio di 3. Per il 62,5% degli enti significativi, i punteggi sono rimasti invariati rispetto al 2021.

Grafico 19

Elemento 2: Punteggi SREP di governance interna

(percentuali)

Fonte: BCE (Database SREP).

Note: valori SREP 2019 basati su 109 decisioni; Valori SREP 2021 basati su 108 decisioni; Valori SREP 2022 basati su 101 decisioni. La vigilanza bancaria della BCE ha adottato un approccio pragmatico alla sua valutazione SREP nel 2020 in risposta alle circostanze straordinarie all’inizio della pandemia. La valutazione pragmatica si è concentrata sulla gestione delle sfide derivanti dalla pandemia da parte delle banche e ha mantenuto invariati P2R e P2G ai livelli del 2019. La vigilanza bancaria della BCE è tornata a un ciclo SREP completo nel 2021.

Non ci sono banche con un punteggio di governance interna pari a 1.

5.2.2 Ripartizione per modello di business

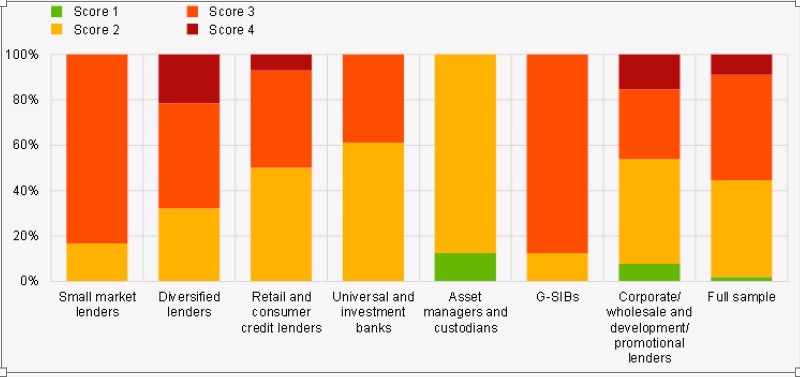

Il grafico 20 mostra la distribuzione dei punteggi di governance interna e gestione del rischio tra le istituzioni significative con diversi modelli di business.

C’è un’alta concentrazione nei punteggi di 3 in tutti i modelli di business.

Esistono tre modelli di business che hanno istituzioni con un punteggio di 4: piccoli prestatori di mercato, prestatori di credito al dettaglio e al consumo e banche universali e di investimento.

Grafico 20

Ripartizione dei punteggi SREP di governance interna per modello di business

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. I prestatori aziendali/all’ingrosso e i prestatori di sviluppo/promozionali sono stati raggruppati in questo grafico per preservare la riservatezza statistica.

5.2.3 Focus sugli organi di gestione

Nel ciclo SREP 2022, la vigilanza bancaria della BCE ha evidenziato le seguenti preoccupazioni in merito agli organi di gestione degli enti significativi:

- composizioni subottimali dell’organo di amministrazione (anche in termini di esperienza informatica tra i membri del consiglio e mancanza di membri del consiglio formalmente indipendenti) e ripartizione delle responsabilità, che compromettono la supervisione dell’organo di amministrazione e sfidano la capacità, soprattutto nella sua funzione di supervisione;

- una pianificazione successoria inadeguata e la sua attuazione pratica.

All’inizio del 2022 la vigilanza bancaria della BCE si è concentrata sugli istituti che non disponevano di politiche sulla diversità o obiettivi interni per la diversità di genere a livello di consiglio di amministrazione. Da allora, sono stati compiuti progressi in questo senso, con le istituzioni che hanno sviluppato e approvato politiche e obiettivi specifici. Tuttavia, gli enti più significativi presentano ancora debolezze per quanto riguarda la diversità a livello di consiglio di amministrazione, principalmente in termini di aspetti diversi dal genere, come l’età e la provenienza geografica. Inoltre, la rappresentanza effettiva del genere sottorappresentato è rimasta generalmente al di sotto degli obiettivi.

5.2.4 Aspettative di vigilanza

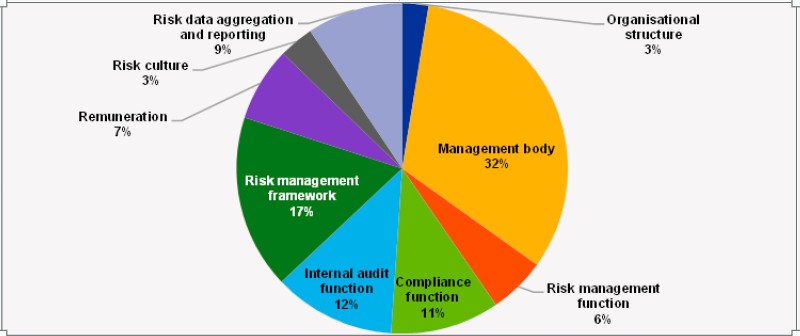

Nel ciclo SREP 2022, il gruppo più numeroso di misure qualitative relative alla governance interna e alla gestione dei rischi si concentra sulla necessità di migliorare l’organo di gestione (32%), seguito dalle misure relative al quadro di gestione dei rischi (17%), all’audit interno ( 12%), la funzione di compliance (11%) e l’aggregazione e reportistica dei dati di rischio (9%).

Grafico 21

Dettaglio delle misure qualitative relative alla governance interna e alla gestione dei rischi

(percentuali)

Fonte: BCE (Database SREP).

Note: valori SREP 2022 basati su 101 decisioni. Questo grafico non include debolezze che potrebbero essere già state affrontate da azioni di vigilanza al di fuori del ciclo SREP 2022. Una misura qualitativa potrebbe essere assegnata a diverse sottocategorie.

Il focus delle misure qualitative sugli organi di gestione è aumentato ulteriormente nel 2022, in linea con le priorità di vigilanza del MVU per il 2022-24, con almeno una misura in questo ambito rivolta a quasi la metà degli enti significativi.

Al contrario, il numero di misure riguardanti l’aggregazione e la segnalazione dei dati di rischio è rimasto alquanto limitato nel 2022, nonostante questa sia la sottocategoria della governance interna con il punteggio peggiore. Ciò può essere attribuito al gran numero di misure in questo settore nel 2020 insieme alle misure passate ancora in corso di attuazione.

In questo settore è previsto un controllo di vigilanza rafforzato, come indicato nelle priorità di vigilanza dell’MVU per il periodo 2023-25.

5.3 Elemento 3 – Blocco 1: Rischio di credito

5.3.1 Messaggi chiave

Gli sviluppi positivi della qualità del credito, come la continua riduzione dei crediti deteriorati (NPL) principalmente mediante cessioni e cancellazioni da parte di banche con NPL elevati, hanno contribuito a miglioramenti marginali nei punteggi medi di rischio di credito. Tuttavia, i punteggi sono rimasti gli stessi per oltre la metà degli enti significativi a causa delle prospettive macroeconomiche incerte e dei segnali di rischio di credito latente: i coefficienti e le concessioni della Fase 2 (S2) sono rimasti al di sopra dei livelli pre-pandemici, mentre la copertura S2 è scesa al di sotto dei livelli pre-pandemici. livelli di pandemia per molte banche. Inoltre, le rimanenti sacche di rischio, come le esposizioni alla leva finanziaria, le incerte prospettive macroeconomiche e geopolitiche, insieme alle persistenti carenze nei quadri e nelle pratiche di gestione del rischio di credito, hanno limitato ulteriori miglioramenti dei punteggi.

Gli sforzi delle autorità di vigilanza per garantire che il rischio di credito sia adeguatamente valutato, classificato e misurato nei bilanci delle banche è stato sottolineato con le lettere inviate agli amministratori delegati nel 2020 (“Lettere al caro amministratore delegato”). Nel 2022 i punteggi relativi al rischio di credito sono ancora sostenuti da persistenti carenze nel controllo del rischio. I progressi nella riparazione nell’ambito delle misure emanate nei cicli precedenti hanno informato le valutazioni SREP del 2022, come si riflette anche nelle misure qualitative SREP descritte nella sezione 5.3.5 di seguito.

Parallelamente al ciclo SREP del 2022, la vigilanza bancaria della BCE ha effettuato una revisione mirata della governance e della gestione ad alto livello del rischio di controparte, con particolare attenzione ai derivati over-the-counter con controparti non bancarie, nell’ambito del programma di vigilanza sull’MVU priorità per il 2022-24. La revisione ha evidenziato carenze sostanziali rispetto alle aspettative di vigilanza e alle buone pratiche osservate nel settore. Ciò ha riguardato in particolare la due diligence della clientela, la definizione della propensione al rischio, gli stress test e la gestione dei default. Questi risultati saranno presi in considerazione nello SREP per il 2023 e presi in considerazione nella pianificazione di ulteriori attività di vigilanza.

Grafico 22

Elemento 3: Punteggi SREP del rischio di credito

(percentuali)

Fonte: BCE (Database SREP).

Note: valori SREP 2019 basati su 109 decisioni; Valori SREP 2021 basati su 108 decisioni; Valori SREP 2022 basati su 101 decisioni. La vigilanza bancaria della BCE ha adottato un approccio pragmatico alla sua valutazione SREP nel 2020 in risposta alle circostanze straordinarie all’inizio della pandemia. La valutazione pragmatica si è concentrata sulla gestione delle sfide derivanti dalla pandemia da parte delle banche e ha mantenuto invariati P2R e P2G ai livelli del 2019. La vigilanza bancaria della BCE è tornata a un ciclo SREP completo nel 2021.

5.3.2 Ripartizione per modello di business

Permangono differenze significative tra i modelli di business in termini di punteggi di rischio di credito (grafico 23):

- G-SIB, prestatori diversificati e prestatori di piccoli mercati sono concentrati in punteggi di 3;

- c’è un gruppo di gestori patrimoniali e depositari e banche universali e di investimento in decine di 2;

- i prestatori diversificati hanno la percentuale maggiore di banche con punteggio 4.

Grafico 23

Ripartizione dei punteggi SREP del rischio di credito per modello di business

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. I prestatori aziendali/all’ingrosso e i prestatori di sviluppo/promozionali sono stati raggruppati in questo grafico per preservare la riservatezza statistica.

5.3.3 Attenzione alla qualità degli attivi e ai quadri di gestione del rischio di credito

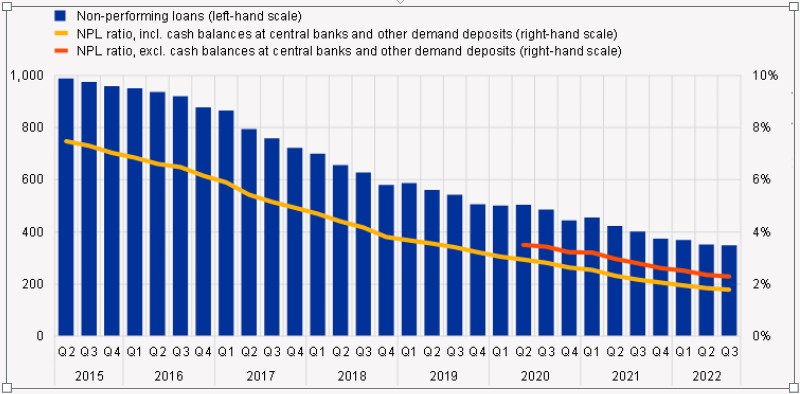

La qualità degli attivi ha continuato a migliorare nel 2022. Il volume dei crediti deteriorati detenuti dalle istituzioni significative era sceso a 349 miliardi di euro entro la fine di settembre 2022, una riduzione del 65% dalla fine di giugno 2015 (grafico 24).

Grafico 24

NPL detenuti da enti significativi

(miliardi di euro, percentuali)

Fonte: statistiche bancarie di vigilanza della BCE .

Note: media ponderata. La selezione del campione segue la nota metodologica delle statistiche bancarie di vigilanza (SBS) .

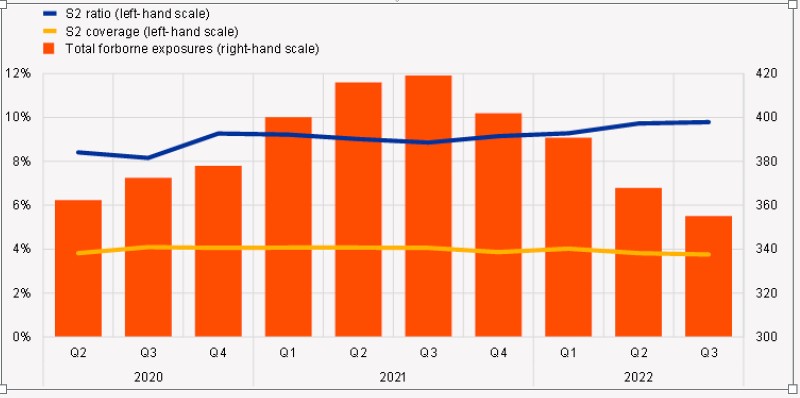

Nel terzo trimestre del 2022 i prestiti e le anticipazioni S2 (prestiti e anticipazioni soggetti a revisione per riduzione di valore) sono aumentati al 9,8% del totale dei prestiti e anticipazioni dal livello pandemico dell’8,4% registrato nel secondo trimestre del 2020 (Graf. 25). Gli accantonamenti per prestiti e anticipi S2 sono scesi al di sotto dei livelli osservati prima della pandemia per molte banche, ma in media sono rimasti sostanzialmente invariati anno su anno al 3,8%. Sebbene le esposizioni oggetto di concessioni totali siano gradualmente diminuite dal picco pandemico di 420 miliardi di euro nel terzo trimestre del 2021, sono comunque rimaste al di sopra dei livelli pre-pandemia (355 miliardi di euro nel terzo trimestre del 2022 rispetto ai 332 miliardi di euro alla fine del 2019 ). Questi risultati possono considerarsi straordinari, solo a pensare quello che succedeva 10 anni fa.

Grafico 25

Rapporto S2, copertura S2 e esposizioni totali oggetto di concessioni

(percentuali, miliardi di euro)

Fonte: statistiche bancarie di vigilanza della BCE .

Nota: media ponderata. La selezione del campione segue la nota metodologica delle statistiche bancarie di vigilanza (SBS) . Rapporto S2 e copertura S2 disponibili in SDW a partire dal secondo trimestre 2020.

5.3.4 Focus sui settori vulnerabili

In linea con l’obiettivo di rafforzare l’attenzione della vigilanza sulle esposizioni significative delle istituzioni verso i settori vulnerabili, la pandemia e anche la normalizzazione dei tassi di interesse, sono state avviate due revisioni mirate per indagare le pratiche delle banche nella gestione di immobili commerciali (CRE) e immobili residenziali esposizioni immobiliari (RRE).

La revisione mirata degli immobili commerciali mirava a valutare la preparazione delle banche ad affrontare un deterioramento del mercato CRE. La normalizzazione dei tassi di interesse ha avuto un impatto sulla capacità di rimborso dei mutuatari, ha aumentato il rischio di rifinanziamento e ha influito negativamente sulle valutazioni delle attività. L’impatto è stato ulteriormente amplificato dal forte aumento dei costi di costruzione causato dai colli di bottiglia della catena di approvvigionamento. La revisione ha mostrato che le banche potrebbero non essere in grado di affrontare i rischi emergenti in modo tempestivo, affidandosi eccessivamente a processi manuali e non riuscendo a raccogliere adeguatamente informazioni previsionali nel valutare la capacità di rimborso del mutuatario, soprattutto nell’attuale congiuntura macroeconomica di aumento dei costi e tassi di interesse. La revisione ha anche rilevato che le banche non stavano valutando adeguatamente il rischio legato al clima dei loro portafogli di prestiti, principalmente a causa della mancata raccolta di dati reali sulla performance energetica delle garanzie sottostanti. Gli esiti dell’esercizio sono stati comunicati alle banche in atti operativi dedicati o integrati negli incarichi di vigilanza in essere, con azioni correttive per lo più previste per la valutazione nel corso del 2023.

Le priorità di vigilanza dell’MVU per il 2022-24 invitano le banche ad affrontare in modo proattivo l’accumulo di rischi non mitigati e ad affrontare eventuali carenze correlate nei loro quadri di gestione del rischio di credito. La combinazione di minore crescita, alta inflazione e aumento dei tassi di interesse avrà un impatto sulla capacità di servizio del debito delle famiglie. Dato che l’indebitamento delle famiglie è aumentato nella maggior parte dei paesi dal 2017 e che l’aumento dei prezzi delle abitazioni aumenta il rischio di sopravvalutazione, è aumentato il rischio di una correzione dei prezzi degli immobili a medio termine. L’attuale revisione mirata degli immobili residenziali si concentra sull’identificazione delle carenze del rischio di credito nelle pratiche di sottoscrizione, nonché sulla resilienza dei portafogli RRE delle banche nell’attuale contesto macroeconomico.

5.3.5 Aspettative di vigilanza

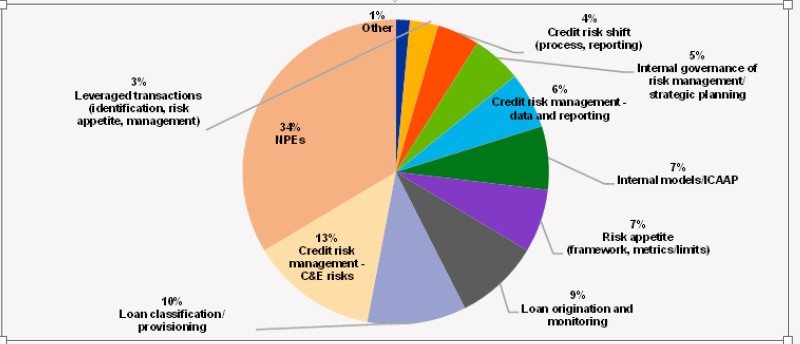

Le autorità di vigilanza hanno affrontato le preoccupazioni specifiche delle banche in merito al rischio di credito emettendo anumero significativo di misure qualitative SREP, con 62 banche che hanno ricevuto tali misure (Graf. 26). Il 34% delle misure qualitative attiene a piani strategici e operativi che coprono il livello di NPE, le aspettative di copertura degli NPE e la relativa rendicontazione.

Concentrandosi sulle priorità di vigilanza dell’MVU per il 2022-24, il 44% delle misure qualitative si riferisce a carenze nell’area dei quadri di gestione del rischio di credito (tutte le categorie di gestione del rischio di credito elencate di seguito diverse da NPE, rischi C&E, modelli interni/ICAAP e altro) , includendo in particolare aree di interesse nell’iniziativa “Dear CEO letter” e all’attuazione delle linee guida dell’EBA sull’origine e il monitoraggio dei prestiti.

Le preoccupazioni relative alla gestione del rischio di credito derivanti dai rischi C&E rappresentano la seconda percentuale più elevata di misure (per maggiori dettagli, fare riferimento alla sezione 5.5.3). L’aumento del numero di misure riflette anche una maggiore focalizzazione dell’azione di vigilanza in questa area di rischio.

Grafico 26

Scomposizione delle misure qualitative relative al rischio di credito

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. Questo grafico non include debolezze che potrebbero essere già state affrontate da azioni di vigilanza al di fuori del ciclo SREP 2022.

5.4 Elemento 3 – Adeguatezza patrimoniale ed Elemento 3 – Blocco 2: ICAAP

5.4.1 Messaggi chiave

I punteggi di adeguatezza patrimoniale sono rimasti sostanzialmente invariati, con pochi cambiamenti nella loro distribuzione rispetto al 2021. Al 92% degli enti significativi è stato assegnato lo stesso punteggio del precedente ciclo di valutazione SREP, mentre per il 4% il punteggio è peggiorato e il 4% ha ricevuto un miglioramento punteggio (Grafico 27).

Grafico 27

Elemento 3: Punteggi SREP di adeguatezza patrimoniale

(percentuali)

Fonte: BCE (Database SREP).

Note: valori SREP 2019 basati su 109 decisioni; Valori SREP 2021 basati su 108 decisioni; Valori SREP 2022 basati su 101 decisioni. La vigilanza bancaria della BCE ha adottato un approccio pragmatico alla sua valutazione SREP nel 2020 in risposta alle circostanze straordinarie all’inizio della pandemia. La valutazione pragmatica si è concentrata sulla gestione delle sfide derivanti dalla pandemia da parte delle banche e ha mantenuto invariati P2R e P2G ai livelli del 2019. La vigilanza bancaria della BCE è tornata a un ciclo SREP completo nel 2021.

Nel ciclo SREP del 2022, le autorità di vigilanza si sono concentrate in particolare sulla valutazione dei quadri, dei processi, della capacità e della qualità della pianificazione patrimoniale degli enti, in un contesto di incertezze politiche e macroeconomiche. Questi fattori hanno un impatto sull’affidabilità e la tempestività degli aggiornamenti delle proiezioni patrimoniali delle banche e sottolineano l’importanza che gli enti significativi dispongano di piani patrimoniali prudenti e lungimiranti.

Grafico 28

Margine di capitale rispetto ai requisiti patrimoniali complessivi e P2G al terzo trimestre 2022

(percentuali)

Fonti: statistiche bancarie di vigilanza della BCE e database SREP.

Note: requisiti CET1 di secondo pilastro come da elenco pubblicato di P2R applicabili al 1° trimestre 2023 e indicazioni CET1 di secondo pilastro secondo lo stress test EBA 2021. I coefficienti CET1 sono aggiornati al 3° trimestre 2022. Riserve sistemiche (G-SII, O-SII e SyRB) e CCyB sono i livelli previsti per il primo trimestre 2023 e inclusi nei requisiti e nelle linee guida CET1 2022. Ciascuna linea blu rappresenta i requisiti patrimoniali complessivi di un’istituzione significativa e le linee guida in CET1.

5.4.2 Ripartizione per modello di business

Per quanto riguarda la distribuzione dei punteggi di adeguatezza patrimoniale suddivisi per modello di business, si registra una forte concentrazione di punteggi 2 e 3 tra le G-SIB e le banche universali e di investimento, seguite dai prestatori di credito al dettaglio e al consumo.

Grafico 29

Ripartizione dei punteggi SREP di adeguatezza patrimoniale per modello di business

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. I prestatori aziendali/all’ingrosso e i prestatori di sviluppo/promozionali sono stati raggruppati in questo grafico per preservare la riservatezza statistica.

Nell’ambito del pacchetto di misure di soccorso legate alla pandemia della BCE, agli istituti è stata data la flessibilità di attingere alla propria riserva di conservazione del capitale, o P2G, fino alla fine del 2022. Sulla base dei dati del secondo trimestre del 2022, solo un istituto aveva livelli di capitale inferiori alla somma richiesta di requisiti patrimoniali, riserve e orientamento (rispetto ai sei nel terzo trimestre del 2021).

5.4.3 Aspettative di vigilanza

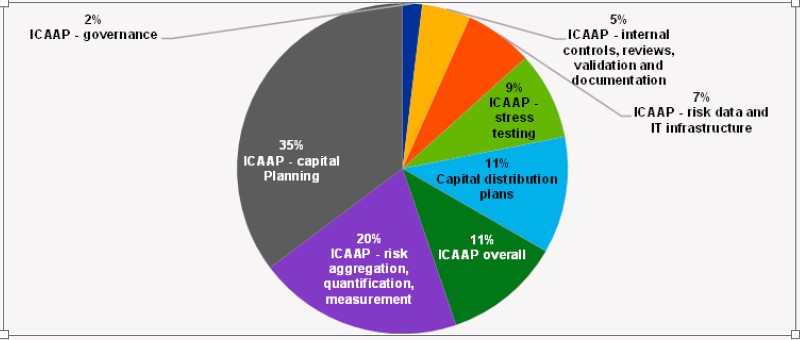

In diversi casi, la vigilanza bancaria della BCE ha espresso continue preoccupazioni circa l’affidabilità dei quadri di pianificazione patrimoniale delle banche e la loro capacità di produrre proiezioni patrimoniali attendibili in scenari di base e avversi nell’ambito delle loro valutazioni ICAAP complessive. Di conseguenza, il 35% delle raccomandazioni relative all’ICAAP emesse nel ciclo SREP 2022 richiede agli enti di migliorare i quadri, i processi, le capacità e la qualità pertinenti. Inoltre, il 20% delle raccomandazioni relative all’ICAAP si concentra sull’aggregazione dei rischi e sul processo di quantificazione e misurazione. Come delineato nella Guida della BCE al processo di adeguatezza patrimoniale interna (ICAAP ), gli enti sono tenuti a migliorare continuamente il loro ICAAP e le loro pratiche, in quanto costituiscono fattori chiave di successo nella loro efficace gestione del rischio.

Grafico 30

Dettaglio delle raccomandazioni qualitative relative all’ICAAP

(percentuali)

Fonte: BCE (Database SREP).

Nota: valori SREP 2022 basati su 101 decisioni. Questo grafico non include debolezze che potrebbero essere già state affrontate da azioni di vigilanza al di fuori del ciclo SREP 2022.

5.5 Altri rischi

5.5.1 Rischio di mercato e rischio di tasso di interesse nel banking book

L’inasprimento delle condizioni di finanziamento e la normalizzazione della politica monetaria della BCE hanno messo sotto pressione le posizioni esposte al rischio di spread creditizio e al rischio di tasso di interesse. Di conseguenza, queste aree sono state una priorità per la vigilanza bancaria della BCE nel 2022. Parallelamente al processo SREP, la BCE ha effettuato una revisione mirata del rischio di tasso di interesse e del rischio di spread creditizio al fine di valutare le esposizioni e la propensione al rischio delle banche, nonché la robustezza dei propri sistemi di gestione del rischio.

In termini di rischio di spread creditizio, le autorità di vigilanza hanno notato che le fluttuazioni del mercato hanno solo una sensibilità limitata sul capitale delle banche e hanno avvertito che questo effetto potrebbe essere messo alla prova in condizioni di mercato stressate. Permangono rischi di un improvviso riprezzamento degli spread creditizi, a causa dei cambiamenti nelle aspettative degli operatori di mercato sulla sostenibilità degli emittenti di debito. Nonostante la limitata sensibilità al capitale, le autorità di vigilanza stanno incoraggiando le banche a rimanere vigili ea misurare e gestire adeguatamente le esposizioni al rischio di spread creditizio. Più precisamente, concentrandosi sullo stock significativo di posizioni nel portafoglio bancario con esposizione al rischio di spread creditizio, le autorità di vigilanza hanno osservato che le banche dovrebbero considerare attentamente l’impatto delle fluttuazioni degli spread creditizi indipendentemente dalla loro classificazione contabile, al fine di (i) essere preparati a possibili situazioni che richiedono una valutazione di mercato attraverso la vendita, o (ii) prevenire la potenziale perdita di fiducia nella redditività a medio termine dell’ente che potrebbe influire sulle sue condizioni di finanziamento a causa della mancanza di trasparenza. Nella stessa ottica, le banche dovrebbero evitare di riclassificare le esposizioni dal fair value al costo ammortizzato quando si manifestano episodi di volatilità del mercato, con l’obiettivo di contenere artificialmente l’oscillazione delle metriche regolamentari. Dovrebbero invece stressare periodicamente le esposizioni al rischio di spread creditizio utilizzando scenari avversi in linea con l’esperienza storica di stress finanziario. Nella stessa ottica, le banche dovrebbero evitare di riclassificare le esposizioni dal fair value al costo ammortizzato quando si manifestano episodi di volatilità del mercato, con l’obiettivo di contenere artificialmente l’oscillazione delle metriche regolamentari. Dovrebbero invece stressare periodicamente le esposizioni al rischio di spread creditizio utilizzando scenari avversi in linea con l’esperienza storica di stress finanziario. Nella stessa ottica, le banche dovrebbero evitare di riclassificare le esposizioni dal fair value al costo ammortizzato quando si manifestano episodi di volatilità del mercato, con l’obiettivo di contenere artificialmente l’oscillazione delle metriche regolamentari. Dovrebbero invece stressare periodicamente le esposizioni al rischio di spread creditizio utilizzando scenari avversi in linea con l’esperienza storica di stress finanziario.

In termini di rischio di tasso di interesse, le autorità di vigilanza hanno concluso che, sebbene la maggior parte delle banche abbia un posizionamento equilibrato per far fronte alla normalizzazione della politica monetaria, la modellazione degli impatti attesi dovrebbe essere rafforzata. Sebbene le banche siano sostenute dalla loro redditività dal canale degli utili, dovrebbero anche monitorare attentamente e misurare l’impatto dell’aumento dei tassi di interesse sul loro valore economico del capitale proprio, che in diversi casi potrebbe essere materialmente negativo. In particolare, le aspettative delle banche in questo senso sono modellate dalla loro modellizzazione del comportamento dei clienti in termini di saldi dei depositi e rimborsi anticipati dei prestiti; La vigilanza bancaria della BCE ha espresso preoccupazione per la capacità di questi modelli di funzionare in un contesto di tassi di interesse in rapido aumento a causa di carenze nella calibrazione del modello, nella convalida del modello e nelle pratiche di test retrospettivi.

Gli esiti delle revisioni sia del rischio di tasso di interesse che del rischio di spread creditizio saranno presi in considerazione nello SREP del prossimo anno e presi in considerazione nella pianificazione di ulteriori attività di vigilanza.

5.5.2 Rischio operativo

Negli ultimi anni, il rischio operativo è stato costantemente l’elemento SREP con i peggiori punteggi medi.

Le principali carenze nel quadro di resilienza operativa includono (i) la gestione dei rischi legati all’esternalizzazione IT e alla dipendenza da fornitori di servizi di terze parti per funzioni e servizi critici, e (ii) la sicurezza informatica e la gestione del rischio informatico, comprese le misure di igiene informatica e resilienza informatica. Più specificamente, il rischio operativo (inclusi rischio informatico e informatico) è aumentato di recente come conseguenza dell’accelerazione della digitalizzazione innescata dalla pandemia, dei cambiamenti nelle preferenze dei consumatori, della concorrenza delle fintech, di una maggiore dipendenza dall’outsourcing IT e dei maggiori venti contrari derivanti dall’attuale situazione geopolitica .

Durante il ciclo SREP del 2022, le banche sono rimaste complessivamente resilienti al rischio operativo. Sia il numero totale di eventi di perdita operativa che i volumi di perdita durante la prima metà del 2022 sono rimasti di dimensioni simili agli anni precedenti. L’unica eccezione è rappresentata dalle frodi esterne, dove le perdite operative lorde sono aumentate di quasi il 60% su base annua, anche se a livelli ancora contenuti.

Guardando al futuro, le principali sfide per le banche sono (i) l’aumento dei rischi reputazionali e legali, in particolare per i gruppi bancari transfrontalieri, poiché il rispetto del numero crescente di sanzioni adottate rapidamente contro la Russia potrebbe rivelarsi difficile, (ii) l’aumento del rischio informatico e ( iii) aumento del rischio di outsourcing IT.

5.5.3 Rischio legato al clima

Il cambiamento climatico pone rischi per l’economia e il settore finanziario. La vigilanza bancaria della BCE mira a garantire che le banche abbiano un approccio sicuro e prudente all’identificazione, alla valutazione e alla gestione dei rischi climatici e ambientali (C&E) e che divulghino in modo trasparente i rischi a cui sono esposte. L’obiettivo è integrare gradualmente i rischi C&E nel normale ciclo di vigilanza e trattarli allo stesso modo di qualsiasi altro rischio materiale.

Il lavoro di vigilanza degno di nota nel 2022 ha incluso l’incorporazione della revisione tematica sul rischio C&E e sui risultati degli stress test climatici nello SREP.

Più di 40 misure qualitative sono state emesse a 30 enti significativi nel ciclo SREP 2022. Oltre alle misure SREP per le carenze gravi individuate nell’analisi tematica, ciascun ente significativo ha ricevuto una lettera di feedback che evidenziava eventuali carenze nelle proprie pratiche rispetto alle aspettative di vigilanza.

L’integrazione qualitativa dei rischi C&E ha avuto un impatto sui punteggi SREP di un piccolo numero di istituzioni, sebbene ciò non si sia tradotto in requisiti patrimoniali complessivi più elevati.

I provvedimenti C&E SREP sono stati emessi principalmente nelle aree di governance (26%), rischio di credito (14%) e modello di business (17%). Il 19% delle misure (“rischi SREP multipli”) include combinazioni delle tre aree di rischio e, in pochi casi, rischio di mercato e rischio operativo.

La stragrande maggioranza delle misure qualitative si è concentrata su argomenti relativi ai piani strategici e operativi, indicando che le autorità di vigilanza considerano quest’area un fattore chiave per una migliore gestione dei rischi C&E.

Le osservazioni delle autorità di vigilanza hanno riguardato un’ampia varietà di argomenti volti a garantire che i rischi C&E siano adeguatamente integrati nei processi di definizione della strategia e nei quadri di gestione del rischio. Tra le altre cose, esempi specifici riguardano il miglioramento delle valutazioni di materialità tra i rischi rilevanti (credito, mercato, liquidità, operativo, ecc.), il miglioramento degli stress test interni, l’ampliamento delle analisi di scenario per garantire che gli indicatori chiave di rischio appropriati siano determinati, fissati e monitorati a un livello strategico più approfondito, ampliando l’ambito e la frequenza del reporting direzionale e incorporando ulteriori elementi cruciali nel quadro della propensione al rischio.

5.5.4 Rischio di leva finanziaria eccessiva

Il rischio di leva finanziaria eccessiva (REL) è stato valutato per la prima volta nel ciclo SREP 2022 al fine di identificare le banche che potrebbero essere soggette a misure qualitative o P2R per il coefficiente di leva finanziaria. Le valutazioni REL coprono la leva potenziale derivante dall’uso estensivo di derivati, operazioni di finanziamento tramite titoli, elementi fuori bilancio, arbitraggio normativo o rischi specifici dell’istituto in elementi esclusi dal requisito del pilastro 1 del coefficiente di leva finanziaria.

Secondo la metodologia, una valutazione REL viene eseguita solo se uno qualsiasi dei fattori di rischio della leva contingente è identificato come materiale, sulla base di indicatori predefiniti. Nel ciclo SREP del 2022, tali valutazioni sono state effettuate per 36 enti, di cui 18 risultanti a basso rischio e i restanti 18 a rischio moderato o elevato. A seguito delle valutazioni sono stati emessi provvedimenti qualitativi per quattro istituti.

REL elevato è stato identificato principalmente in relazione al rischio di intervento e ai sintomi delle attività di facciata, per i quali è prevista un’analisi più completa nei prossimi anni.

6 Conclusioni e prospettive

La vigilanza bancaria della BCE ha eseguito una valutazione SREP completa nel 2022, con punteggi SREP assegnati ai profili di rischio complessivi delle banche e ai loro elementi principali. I risultati del ciclo SREP 2022 riflettono sia la resilienza che i miglioramenti del settore bancario europeo, evidenziando al contempo le restanti vulnerabilità e i potenziali rischi emergenti. La vigilanza bancaria della BCE continuerà con i suoi sforzi mirati a promuovere un comportamento prudente e la gestione proattiva del rischio, assicurando che le banche rimangano resilienti e continuino a sostenere l’economia reale durante i periodi difficili.

Nel complesso, i punteggi SREP, i requisiti patrimoniali e gli orientamenti sono rimasti sostanzialmente stabili, con istituzioni significative che mantengono solide posizioni patrimoniali e di liquidità, che nella maggior parte dei casi superano di gran lunga i livelli dettati dai requisiti patrimoniali e dagli orientamenti.

La valutazione SREP del 2022 dei rischi e delle vulnerabilità nel settore bancario ha fornito input per le priorità di vigilanza dell’MVU per i prossimi tre anni, pubblicate il 12 dicembre 2022.

Le priorità di vigilanza del MVU per il periodo 2023-25 sono:

- Rafforzare la resilienza agli shock macrofinanziari e geopolitici immediati.

- Affrontare le sfide della digitalizzazione e rafforzare le capacità di orientamento degli organi di gestione.

- Intensificare gli sforzi per affrontare il cambiamento climatico.

Le priorità di vigilanza forniranno inoltre informazioni e supporto ai gruppi di vigilanza congiunti nell’attuazione delle aree prioritarie a livello di singola banca per il ciclo SREP 2023. Le priorità di vigilanza promuovono l’efficacia e la coerenza nella pianificazione della vigilanza e favoriscono l’efficiente allocazione delle risorse. Le priorità di vigilanza facilitano inoltre la definizione dei livelli di tolleranza al rischio e forniscono orientamenti per l’assegnazione di priorità ai rischi nello SREP, tenendo presente che le vulnerabilità e le sfide possono variare da banca a banca.

Legenda:

- Per ulteriori informazioni si rimanda a ECB Banking Supervision, “ Guidance on leveraged transaction ”, BCE, maggio 2017; e la lettera della BCE agli amministratori delegati sulle operazioni con leva del 28 marzo 2022.

- L’ammontare medio dei requisiti patrimoniali complessivi in CET1 continua a mantenersi ben al di sotto dei requisiti emanati nel ciclo SREP 2019, per effetto delle mutate regole sulla composizione del capitale per soddisfare i requisiti di Pillar 2, entrate in vigore nel 2020 (anticipate da un anno nell’ambito delle misure di alleggerimento del capitale legate alla pandemia della vigilanza bancaria della BCE).

- Come interpretato nella sezione 9 degli orientamenti congiunti dell’ESMA e dell’ABE sulla valutazione dell’idoneità dei membri dell’organo di amministrazione e dei titolari di funzioni chiave (ABE/GL/2021/06 ), ABE, luglio 2021.

- Per ulteriori informazioni, consultare la risposta della BCE alla pandemia di coronavirus .