SVB Financial ha affrontato una tempesta perfetta, ma al 31 dicembre c’erano molte altre banche con livelli elevati di perdite su titoli non realizzate.

Prima però cerchiamo di tranquillizzare gli utenti italiani: questa crisi non dovrebbe avere niente a vedere con quella di Lemhan Brothers che con il suo fallimento portò dietro mezzo sistema creditizio occidentale. Qui si tratta di banche molto più piccole e i problemi che hanno sono legati ai loro investimenti in piccole start-up tecnologiche statunitensi.

I Nostri soldi sono al sicuro?

Sì, i Nostri soldi nei conti correnti o depositi di banche italiane ed europee dovrebbero essere totalmente al sicuro.

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

- Leggi anche: Perchè le Borse a Marzo sono crollate. – 186 banche a rischio in US –

I depositanti bancari possono essere pronti a salvarsi se c’è qualche accenno di un problema di liquidità.

La Silicon Valley Bank è fallita venerdì a seguito di una corsa ai depositi, dopo che il prezzo delle azioni della sua società madre è crollato a un record del 60% giovedì.

Negoziazione delle azioni SIVB di SVB Financial Group , era stato interrotto all’inizio di venerdì, dopo che le azioni erano nuovamente precipitate nel trading pre-mercato. Il segretario al Tesoro Janet Yellen ha affermato che SVB era una delle poche banche che stava ” monitorando molto attentamente “. La reazione è arrivata da diversi analisti che hanno discusso del rischio di liquidità della banca .

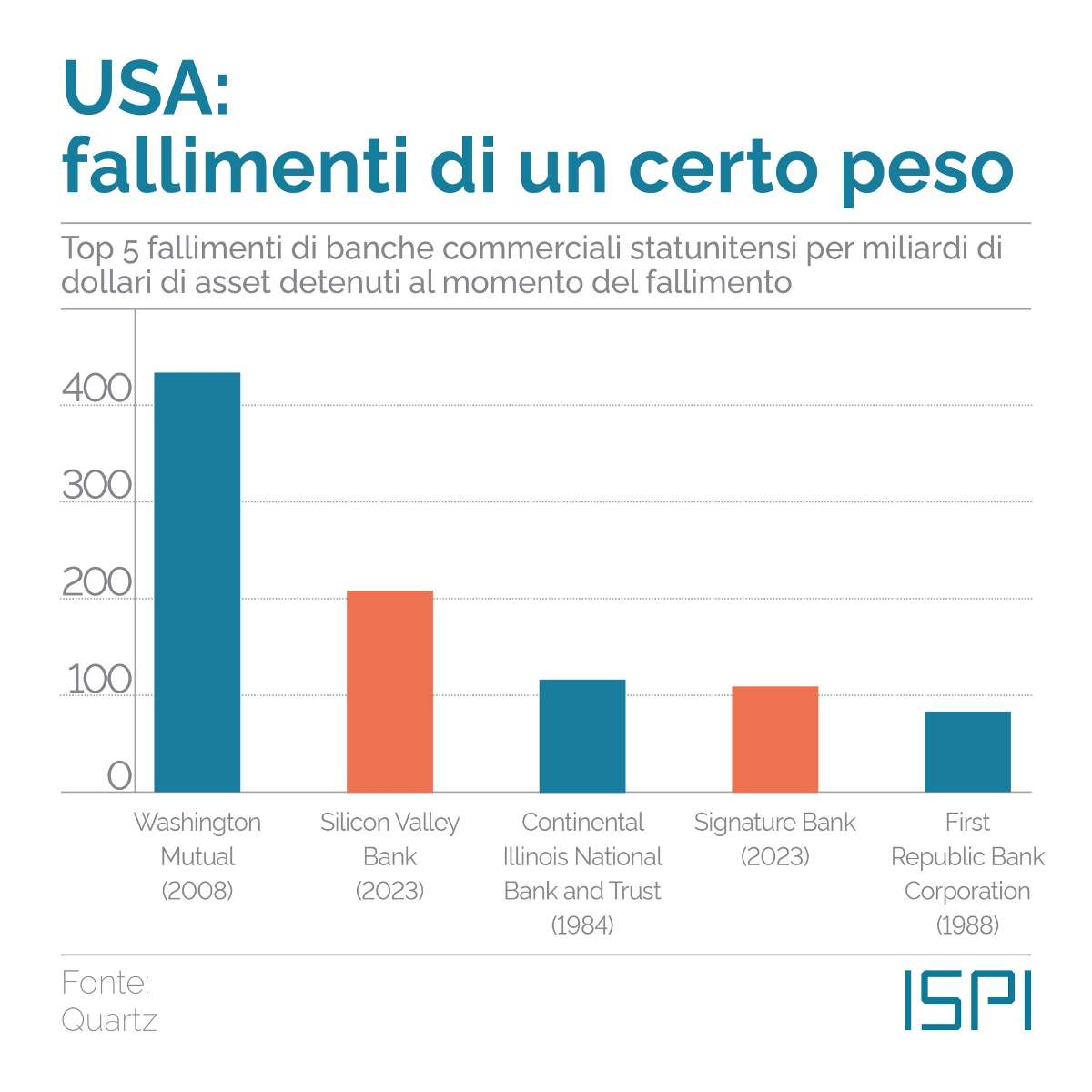

I regolatori della California hanno chiuso la Silicon Valley Bank e consegnato il relitto alla Federal Deposit Insurance Corp. più tardi venerdì. Signature Bank of New York, (la principale filiale di Signature Bank Corp. SBNY, -22,87%, è stato chiuso domenica dalle autorità di regolamentazione statali e rilevato dalla FDIC.

Di seguito è riportato lo stesso elenco di 10 banche che abbiamo evidenziato giovedì che hanno mostrato segnali di allarme simili a quelli mostrati da SVB Financial durante il quarto trimestre. Questa volta, mostriamo quanto hanno riportato in perdite non realizzate su titoli disponibili per la vendita, o AFS, un elemento che ha svolto un ruolo importante nella crisi di SVB.

Di seguito è riportata una schermata delle banche statunitensi con almeno $ 10 miliardi di attività totali, che mostra quelle che sembravano avere la maggiore esposizione a perdite su titoli non realizzate su titoli AFS, in percentuale del capitale totale, al 31 dicembre.

Gli ultimi sviluppi del settore includono una struttura di prestito di emergenza istituita dalle autorità di regolamentazione federali per aiutare le banche a evitare di vendere titoli per perdite se hanno bisogno di raccogliere liquidità per coprire i deflussi di depositi. Le autorità di regolamentazione hanno anche affermato che tutti i depositanti della Silicon Valley Bank e della fallita Signature Bank di New York avrebbero accesso ai loro soldi, anche ai saldi dei depositi non assicurati . Banca della Prima Repubblica FRC, -63.67% (elencati di seguito) ha annunciato di aver ottenuto finanziamenti dalla Federal Reserve e da JPMorgan Chase & Co. JPM, -1.33%.

Le banche sono ora in grado di impegnare titoli come garanzia alla pari (o al valore nominale) per i prestiti attraverso la nuova struttura di prestito di emergenza delle autorità di regolamentazione federali, il che significa che le banche possono evitare di vendere titoli di stato e titoli garantiti da ipoteca in perdita se hanno bisogno di raccogliere fondi.

Innanzitutto, una rapida occhiata a SVB

Alcuni resoconti dei media hanno fatto riferimento a SVB di Santa Clara, in California, come a una piccola banca, ma al 31 dicembre aveva un patrimonio totale di 212 miliardi di dollari, il che la rende la 17a banca più grande nel Rua dell’indice Russell 3000 , -0.12% al 31 dicembre. Ciò rende il suo crollo il più grande fallimento di una banca statunitense da quello della Washington Mutual nel 2008.

Un aspetto unico di SVB è stato il suo focus decennale sull’industria del capitale di rischio. La crescita dei prestiti della banca stava rallentando con l’aumento dei tassi di interesse. Nel frattempo, giovedì, quando ha annunciato la sua vendita di titoli da 21 miliardi di dollari, SVB ha affermato di aver intrapreso azioni non solo per ridurre il rischio di tasso di interesse, ma perché “il consumo di cassa dei clienti è rimasto elevato ed è aumentato ulteriormente a febbraio, con conseguenti depositi inferiori rispetto previsto”.

SVB ha stimato che avrebbe registrato una perdita di $ 1,8 miliardi sulla vendita di titoli e ha detto che avrebbe raccolto $ 2,25 miliardi di capitale attraverso due offerte di nuove azioni e un’offerta di obbligazioni convertibili. Quell’offerta non è stata completata.

Quindi questo sembra essere un esempio di cosa può andare storto con una banca focalizzata su un particolare settore. La combinazione di un bilancio pesante di titoli e relativamente leggero di prestiti, in un contesto di tassi in rialzo in cui i prezzi delle obbligazioni sono diminuiti e in cui i depositanti specifici di quel settore soffrono essi stessi di un calo della liquidità, ha portato a un problema di liquidità.

Perdite non realizzate su titoli

Le banche sfruttano il loro capitale raccogliendo depositi o prendendo in prestito denaro per prestare denaro o acquistare titoli. Guadagnano lo spread tra il loro rendimento medio su prestiti e investimenti e il loro costo medio per i fondi.

Gli investimenti in titoli sono detenuti in due categorie:

- Disponibile alla vendita; Questi titoli (principalmente obbligazioni) possono essere venduti in qualsiasi momento e, in base alle norme contabili, devono essere contrassegnati sul mercato ogni trimestre. Ciò significa che gli utili o le perdite vengono registrati continuamente per il portafoglio AFS. Gli utili accumulati vengono aggiunti o le perdite sottratte dal capitale proprio totale.

- Detenute fino alla scadenza: si tratta di obbligazioni che una banca intende detenere fino a quando non vengono rimborsate al valore nominale. Sono valutati al costo e non valutati al mercato trimestralmente.

Nel proprio Bilancio consolidato regolamentare per società holding — FR Y-9C , depositato presso la Federal Reserve, SVB Financial ha riportato un saldo negativo di 1,911 miliardi di dollari in altre entrate complessive accumulate al 31 dicembre. Questa è la riga 26.b dell’Allegato HC del rapporto, per chi tiene il punteggio a casa. È possibile consultare i rapporti normativi per qualsiasi holding bancaria statunitense, holding di risparmi e prestiti o istituzione sussidiaria presso il National Information Center del Federal Financial Institution Examination Council . Assicurati di ottenere il nome giusto dell’azienda o dell’istituzione, o potresti guardare l’entità sbagliata.

Ecco come viene definito nel report l’altro reddito complessivo accumulato, o AOCI: “Include, a titolo esemplificativo ma non esaustivo, utili (perdite) netti non realizzati in conto capitale su titoli disponibili per la vendita, utili (perdite) netti accumulati su coperture di flussi di cassa , rettifiche di conversione cumulative in valuta estera e pensioni a benefici definiti accumulate e altre rettifiche successive al piano pensionistico.

In altre parole, si trattava principalmente di perdite non realizzate sui titoli disponibili per la vendita di SVB. La banca ha registrato una perdita stimata di 1,8 miliardi di dollari vendendo “sostanzialmente tutti” questi titoli l’8 marzo.

Banche a Rischio Fallimento come Silicon Valley Bank

Articoli correlati:

SREP Banche Europee ed Italiane 2023: Report della BCE

Lo shock geopolitico causato dall’invasione russa dell’Ucraina, unitamente alle immediate conseguenze macro-finanziarie, ha aumentato l’incertezza…

Le Migliori Banche del Mondo 2023

Di seguito, le migliori 50 banche del mondo per capitalizzazione di mercato. Gli elenchi delle…

Banche Sistemiche in Italia 2023 secondo Banca d’Italia

La Banca d’Italia ha individuato in Monte dei Paschi di Siena, Unicredit, Intesa Sanpaolo e…

Migliori Banche Europee Classifica 2023

Pandemia e guerra stanno gravando pesantemente anche sulla situazione economica europea, ma vi sono degli…

Migliori Banche per Prestiti, ecco dove rivolgersi nel 2023

La crisi economica che si prevede alle porte, unita all’inflazione potrebbe far tornare di moda…

SREP Banche Italiane 2022: la sicurezza delle Banche Operanti in Europa

Lo SREP è il processo di revisione e valutazione prudenziale ( Supervisory Review and Evaluetion…

Migliori Banche Online Gratis e Sicure Febbraio 2023

L’economia cambia, così come le abitudini bancarie. Un tempo ogni operazione si poteva svolgere solo…

Banche Italiane e le Loro offerte di Investimenti e Prestiti

Questa pagina raggruppa tutte le principali banche operanti in Italia e i loro principali prodotti…

Stress Test Banche Italiane ed Europee 2021

La Bce afferma che le banche dell’UE sono “robuste” dopo lo stress test, a parte…

Azioni di Banche su cui Investire nel 2023

Oggi parliamo di banche straniere, in particolare americane. Le banche possono sembrare attività piuttosto complicate…

.

Migliori Banche per un Prestito: Finanziamenti più convenienti

Tra risparmio e investimenti sicuri, i prestiti entrano di diritto nel panorama economico italiano. Questo…

Migliori Banche per Carta di Credito Prepagata, Quali sono

Con l’avvento delle nuove tecnologie e di nuove regolamentazioni su transazioni e uso di contanti,…

Migliori Banche per un Conto Deposito Vincolato, Quali Sono?

I conti deposito vincolato permettono di avere interessi più alti dei conti correnti, per questo…

Migliori Banche per un Conto Corrente: ecco quali sono

Il conto corrente è uno di quei prodotti base che una banca può offrire. Accessibile…

Banche Fallite in Italia o aiutate dallo Stato dal 1892 al 2023

Tante banche italiane negli anni sono andate fallite o hanno avuto bisogno di un aiuto…

La BCE esorta le Banche Italiane ad Emettere più Debito

L’autorità di vigilanza principale della Banca centrale europea ha espresso preoccupazione martedì che le banche…

Le Banche Italiane Più Sicure del 2023

L’attuale panorama economico italiano si contraddistingue per la sua delicatezza. Una situazione che presenta criticità,…

Autore

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.