I pagamenti con dispositivi portatili ( mobile payment) come iPhone, smartphone, tablet, orologi intelligenti, stanno cambiando il modo in cui spendiamo denaro rendendo i pagamenti più convenienti. Dividere un conto, pagare una babysitter o rimborsare un amico non è mai stato così facile. I pagamenti mobili consentono alla tua carta di debito di rimanere nel tuo portafoglio mentre fai un pagamento senza contatto al punto di vendita o acquisti cose direttamente dal tuo smartphone.

Quali sono i pagamenti su dispositivi portatili o mobile payment?

I mobile paymment, sono l’uso di un dispositivo mobile, come uno smartphone o un tablet, per inviare o ricevere denaro. Comprendono principalmente il commercio mobile o l’m-commerce, che è l’atto di effettuare una transazione tramite un dispositivo mobile, e pagamenti peer-to-peer (P2P), l’atto di inviare denaro ad altre persone, di solito familiari e amici. Questo di solito avviene attraverso le app ospitate dal dispositivo. Ora i dispositivi possono effettuare pagamenti mobili per acquisti in-app, online e point-of-sale (POS).

LEGGI: E’ sicuro fare pagamenti contactless? – App di Poste mobile – Conviene pagare con telefonino? –

Inizia ad investire anche tu con Fineco

Apri un Conto Corrente Fineco, la banca più innovativa e affidabile d’Italia.

Pubblicità di affiliazione – se apri un conto tramite questo link, Economia Italiacom può ricevere una commissione, senza alcun costo per te.

Esempi di pagamenti tramite smartphone includono:

Piattaforme mobili robusti portafoglio offerti da PayPal Holdings Inc (NASDAQ: PYPL) , tra cui il suo servizio di base e sussidiaria Venmo, e Piazza Inc ‘s (NYSE: SQ) Cash App.

Piattaforme P2P ospitate da più banche, come Zelle o l’app mobile di una singola banca.

Le app proprietarie dei rivenditori, con aziende diverse come Amazon.com e Domino’s Pizza offrono popolari offerte di telefonia mobile che consentono ai clienti di acquistare merci direttamente da loro tramite telefono o tablet.

Aziende di terze parti i cui servizi sono basati su pagamenti mobili, come GrubHub , la cui app mobile consente ai clienti di ordinare consegne di cibo dai ristoranti partecipanti.

Come funzionano i mobile payment?

La maggior parte dei pagamenti da dispositivi portatili, funziona allo stesso modo di qualsiasi acquisto online: il dispositivo mobile utilizzato per effettuare l’acquisto invia le informazioni di pagamento del consumatore tramite Internet al sito Web o all’app del commerciante. In un punto vendita, come un banco cassa del supermercato, i pagamenti senza contatto con smartphone o smartwatch utilizzano una tecnologia chiamata Near Field Communication (NFC). I dispositivi con tecnologia NFC possono comunicare tra loro quando sono molto vicini. Con il software giusto, lo smartwatch o il telefono possono “comunicare” al terminale della carta di credito i dati di pagamento, rendendo il pagamento facile e veloce.

Modelli di business che beneficiano di pagamenti da dispositivi portatili

Prima di discutere delle singole società che potrebbero trarre vantaggio da questa tendenza nei pagamenti mobili, facciamo un passo indietro ed esaminiamo i diversi modelli di business che queste società rappresentano e esattamente il modo in cui le aziende traggono profitto da questa tendenza.

Portafogli digitali. Giocatori di portafoglio mobili come PayPal e l’app Cash di Square consentono pagamenti tramite il commercio mobile o P2P. Per gli acquisti di m-commerce, questi portafogli digitali spesso richiedono una piccola commissione o una percentuale del prezzo della transazione per ogni acquisto. Mentre la maggior parte di queste tasse alla fine arricchisce la banca di origine o la rete di pagamento, la piattaforma di portafoglio mobile mantiene una piccola fetta. Per scopi di m-commerce, il commerciante paga quasi sempre queste tasse.

Ecosistemi P2P. Le aziende che consentono pagamenti P2P raramente mirano a trarre profitto direttamente da tali transazioni. Ma anche se non generano commissioni per i loro fornitori di pagamenti, i pagamenti P2P aumentano il tempo che i consumatori trascorrono con la piattaforma, motivo per cui così tanti giocatori sono entusiasti di entrare in questo spazio. Ad esempio, più utenti inviano denaro ai propri amici o familiari tramite PayPal, più familiari e comodi con i loro destinatari dei pagamenti diventano con esso, aumentando le probabilità che utilizzeranno PayPal per effettuare ulteriori acquisti altrove.

Aziende al dettaglio. Alcune aziende utilizzano i pagamenti mobili per vendere i loro prodotti e servizi direttamente ai loro clienti. Rendendo questi acquisti più convenienti, consentendo ai clienti di acquistare qualcosa con un clic sui loro telefoni, i commercianti possono aumentare le vendite e raggiungere i propri clienti meglio di prima.

Infrastruttura mobile Le aziende del settore delle reti mobili, come produttori di smartphone, società di telecomunicazioni e fornitori di componenti mobili, beneficeranno indirettamente della crescita dei pagamenti mobili. I pagamenti contactless nel punto di vendita e i pagamenti effettuati in-app su un dispositivo mobile sono elementi chiave per un futuro dominato da infrastrutture e reti mobili. Per le aziende che costruiscono reti e dispositivi, più i consumatori si connettono al mondo tramite dispositivi mobili, meglio è.

Quanto stanno diventando popolari i pagamenti online con smartphone?

I mobile payment stanno diventando più popolari e utili proprio perché gli smartphone sono diventati una parte così importante della nostra vita. Nelle economie sviluppate ed emergenti, la maggior parte dei consumatori non solo possiede ora gli smartphone, ma li usa di più ogni giorno. Questi dispositivi ci ricordano gli appuntamenti, ci aiutano a navigare verso le nostre destinazioni e ci aiutano a guardare video e controllare le email. Ha senso, quindi, che così tante persone vogliano usare anche gli smartphone per fare acquisti.

Lo studio sul pagamento dei consumatori negli Stati Uniti del 2017 ( economia che è solo un precursore di quella europea ed italiana) pubblicato da Total Systems Services, ha rappresentato un pubblico apparentemente più disponibile che mai a utilizzare gli smartphone per le transazioni finanziarie. Il sondaggio ha rilevato che il 29% degli intervistati ha utilizzato pagamenti P2P. Quel numero ha superato il 40% per le persone sotto i 34 anni, ed è costantemente diminuito man mano che l’età dei rispondenti aumentava. Tuttavia, il 42% di coloro che non hanno ancora utilizzato i pagamenti P2P ha dichiarato di essere “molto probabile” o “abbastanza probabile” per il prossimo anno.

Lo studio Total Systems ha inoltre rilevato che il 51% di tutti gli intervistati era interessato a utilizzare i propri telefoni per effettuare un pagamento anziché una carta al momento del check-out e il 33% era interessato a utilizzare un dispositivo portatile, come un orologio, per fare la stessa cosa .

Ci sono anche molte prove che l’m-commerce continua ad essere accettato dai consumatori. Nel 2017 rappresentava il 34,5% delle vendite totali dell’e-commerce negli Stati Uniti, ma tale percentuale dovrebbe aumentare fino al 53,9% entro il 2021, secondo uno studio di eMarketer.

Il commercio mobile non è solo un fenomeno statunitense. In Medio Oriente e Africa, l’utilizzo degli smartphone è cresciuto del 33% su base annua nel 2017 e il 63% delle transazioni di e-commerce proveniva da un dispositivo mobile. In America Latina, le transazioni mobili sono cresciute del 37% su base annua, secondo la ricerca della piattaforma pubblicitaria online Criteo SA .

In che modo le persone utilizzano questo tipo di pagamenti con smartphone?

Anche se in Italia – storicamente – i cambiamenti tecnologici sono molto più lenti rispetto agli Stati Uniti vediamo cosa fanno negli States, dove si solito sotto questo aspetto è un paese all’avanguardia. Data la maggiore disponibilità del pubblico a utilizzare i propri smartphone per effettuare transazioni finanziarie, sembra naturale aspettarsi che i pagamenti mobili diventeranno ulteriormente radicati nel comportamento dei consumatori. I dispositivi mobili possono ora eseguire quasi ogni tipo di transazione finanziaria, tra cui:

- Applicando e pagando un mutuo

- Pagando le bollette

- Effettuando acquisti in-app, online e presso il punto vendita

- Trasferendo denaro tra conti bancari

- Investendo denaro nei tuoi consigli azionari

- Ordinando cibo in anticipo per il ritiro o la consegna

- Invio di denaro a familiari e amici

Il modo più semplice per investire in pagamenti con dispositivi mobili: ETF

Per gli investitori che vedono il potenziale in questo spazio ma non hanno il tempo o l’inclinazione per scegliere singoli titoli che potrebbero beneficiare di questa tendenza, c’è un altro modo: l’ ETF PureFunds ISE Mobile Payments (NYSEMKT: IPAY) . Un ETF, o fondo negoziato in borsa , è un paniere di titoli che gli investitori possono acquistare dal proprio conto di intermediazione . Spesso gli ETF acquistano titoli, come le azioni, che seguono un indice specifico, come lo S & P 500 o il settore industriale.

L’ETF Mobile Payments è uno dei pochi fondi dedicati esclusivamente al settore dei pagamenti. Considerando che molte delle sue partecipazioni più importanti sono alcuni dei più grandi vincitori del mercato negli ultimi anni, tra cui Mastercard , PayPal, Square e Visa Inc , non sorprende che l’ETF abbia battuto facilmente le più ampie prestazioni dell’S & P 500 sin dal suo inizio. Molte delle partecipazioni del fondo si sovrappongono alle scelte di titoli di cui discutiamo di seguito.

Investire nei migliori titoli per i pagamenti con dispositivi mobili

Idee elencate di seguito offrono agli investitori quella che ritengo sia la migliore possibilità di investire in questa tendenza e battere il mercato nei prossimi anni.

Azienda – Tipo di azienda – Capitalizzazione

- Alibaba Group Holding (NYSE: BABA) E-commerce cinese – $ 410 miliardi

- Apple (NASDAQ: AAPL) Tecnologia – $ 744 miliardi

- Bank of America Corp (NYSE: BAC) Banca – $ 286 miliardi

- Domino’s Pizza (NYSE: DPZ) Ristorante di servizio rapido – $ 12 miliardi

- GrubHub Inc (NYSE: GRUB) Consegna del ristorante – $ 7,4 miliardi

- JPMorgan Chase & Co. (NYSE: JPM) Banca – $ 346 miliardi

- Mastercard (NYSE: MA) Rete di pagamenti – $ 209 miliardi

- Titoli PayPal (NASDAQ: PYPL) Piattaforma di pagamento – $ 111 miliardi

Skyworks Solutions Inc (NASDAQ: SWKS) Semiconduttore – $ 13 miliardi

Square (NYSE: SQ) Processo di pagamento – $ 32 miliardi - Tencent Holdings (NASDAQOTH: TCEHY) Piattaforma mobile cinese – $ 418 miliardi

- Verizon Communications Inc (NYSE: VZ) Rete senza fili – $ 235 miliardi

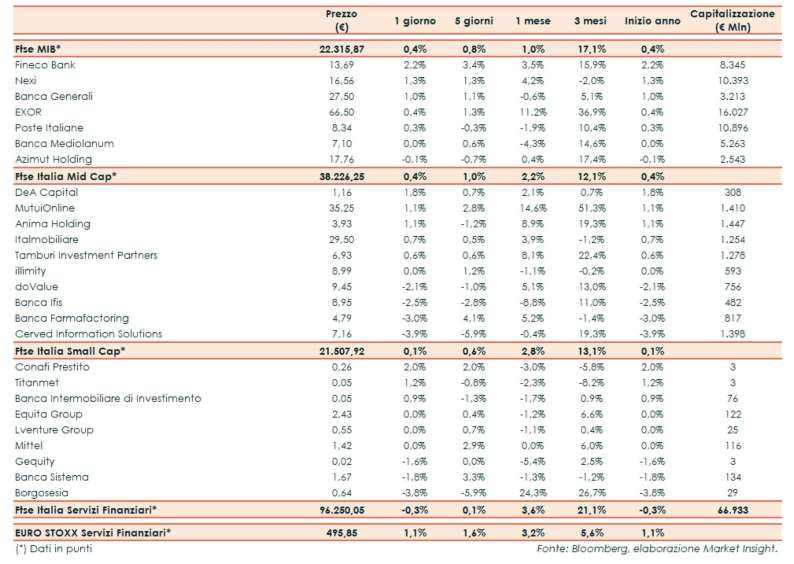

- NEXI: azienda italiana specializzata in pagamenti digitali

Diamo uno sguardo più da vicino ad alcune di queste idee di investimento sui pagamenti con smartphone per capire perché potrebbero offrire agli azionisti ritorni in grado di battere il mercato negli anni a venire.

Le grandi banche investono molto nelle aziende di pagamenti con smartphone

Mentre tutte le grandi banche hanno investito molto nella tecnologia di pagamento mobile, i due i cui sforzi più risaltano sono Bank of America e JPMorgan Chase. Bank of America ora vanta oltre 26 milioni di utenti mobili attivi. Mentre ciò è impressionante, la crescita dell’impegno degli utenti mobili della banca è ancora migliore. Nel trimestre più recente della banca, gli utenti hanno effettuato l’accesso ai loro account utilizzando smartphone o tablet più di un miliardo di volte, un numero che è più che raddoppiato dalla fine del 2015.

Una delle chiavi del successo di Bank of America nell’arena mobile è l’integrazione di così tante attività finanziarie che i titolari di un conto Bank of America possono accedere con un semplice login mobile. Oltre alle transazioni bancarie standard, i titolari di conti possono anche accedere a opzioni più esotiche come l’ipoteca digitale e le esperienze di acquisto automatico incorporate nella sua app mobile.

I numeri mobili di JPMorgan Chase potrebbero essere ancora più impressionanti. Quando la società ha registrato i suoi guadagni , ha vantato oltre 30 milioni di utenti mobili attivi, dimostrando una crescita forte e costante negli ultimi anni.

JPMorgan Chase non ha nemmeno avuto paura di sperimentare con offerte mobili in grassetto. Viene presentato Finn di Chase, una banca interamente mobile progettata per attrarre consumatori millenari. Finn offre funzionalità tradizionali come l’accesso gratuito a decine di migliaia di bancomat, nessun canone mensile e un servizio clienti 24 ore su 24, ma combina quelli con funzionalità più innovative come strumenti di risparmio automatici e tracker di spesa.

Sia Bank of America che JPMorgan sono anche tra i maggiori partecipanti a Zelle , la piattaforma di pagamento mobile P2P. È possibile accedere alla rete Zelle dalle app mobili delle banche, dando agli intestatari la possibilità di inviare denaro agli amici utilizzando solo il proprio indirizzo e-mail o il numero di telefono, senza mai lasciare l’ecosistema delle proprie banche a farlo. Negli ultimi 12 mesi, Zelle ha elaborato centinaia di milioni di transazioni che superano i $ 100 miliardi di volume totale.

PayPal: il portafoglio su smartphone

Il volume di pagamento mobile , definito come transazioni originate da un dispositivo mobile, costituisce ora quasi la metà del volume di pagamento totale di PayPal. Uno dei principali fattori di crescita del settore mobile di PayPal è stato One Touch , che ora offre oltre 100 milioni di consumatori e 10 milioni di aziende iscritte alla piattaforma.

One Touch consente agli utenti di registrare dispositivi, come gli smartphone, che salvano le preferenze di pagamento e consegna del cliente. Una volta registrati, i consumatori possono effettuare acquisti dai commercianti partecipanti con un solo clic del pulsante – senza necessità di inserire dati noiosi come il loro nome, numero di carta di credito, data di scadenza, indirizzo di fatturazione, ecc., Su uno schermo di un piccolo smartphone . Consentendo a PayPal di archiviare tali dati, non è necessario che i clienti inseriscano tali informazioni sui siti Web dei commercianti in cui potrebbero non aver mai effettuato un acquisto precedente o che non ne abbiano piena fiducia. Più conveniente e sicuro: una soluzione vincente!

Anche ai venditori piace il programma perché One Touch presenta un tasso di conversione delle vendite dell’88,7%, molto più alto della media combinata del 55,3% raggiunta da altri portafogli digitali, secondo la società di ricerca comScore. I tassi di conversione delle vendite sono definiti come i consumatori che completano un acquisto online o mobile dopo aver fatto clic su un metodo di pagamento all’interno della stessa sessione di navigazione.

Cash’s Square App

Square è forse meglio conosciuto per i suoi allegati mobili che hanno reso facile per i piccoli commercianti accettare pagamenti con carta al punto di vendita. Certo, Square ha fatto tanta strada da allora! Esso offre ora un solido ecosistema di prodotti e servizi che comprendono tutto, dai prestiti commerciali e di consegna ristorante per l’hardware innovativi e sistemi POS specifici del settore . Eppure è l’App Cash di Square che lo rende un investimento di pagamenti mobili particolarmente interessante.

Le stime hanno mostrato che i download totali di Square’s Cash App erano più di Venmo di PayPal . All’inizio del 2018 Square ha introdotto la Cash Card , una carta di debito collegata alla sua app, per coinvolgere ulteriormente i suoi clienti. Mentre il volume delle carte di debito è cresciuto, non è stato fino a quando la società ha lanciato Cash Boosts , un programma di ricompense che offriva denaro contante quando la carta veniva utilizzata dai commercianti partecipanti, quel volume era davvero boom. Solo un mese più tardi, il volume delle carte ha raggiunto $ 250 milioni, o triplicare l’importo che è stato acquistato con la carta solo sei mesi prima, a dicembre 2017.

Tuttavia, Square non ha intenzione di fermarsi lì per aumentare il coinvolgimento con Cash App. In effetti, sembra esserci evidenza che Square voglia duplicare quasi ogni tipo di attività finanziaria attraverso la sua app. In una recente conference call , l’amministratore delegato Jack Dorsey ha esposto su questo argomento, dicendo che voleva che l’app fosse caratterizzata da queste funzioni, in modo che la società potesse servire un pubblico poco numeroso, o addirittura un non assegnato, portando questi servizi cruciali a chi ne ha più bisogno.

Considerazioni finali

Con la maturazione della tecnologia, la domanda di comodità dei consumatori cresce più velocemente. La tecnologia di pagamento da dispositivi mobili consente ai consumatori di pagare qualsiasi fattura o acquisto con qualsiasi dispositivo a portata di mano. Con la diffusione delle reti 5G e l’ Internet of Things , tutti gli indicatori indicano che i pagamenti mobili diventano un fattore ancora più importante nella vita quotidiana. Le idee di cui sopra rappresentano alcuni dei modi migliori in cui gli investitori possono capitalizzare questa tendenza in crescita.

- e-Wallet

- Come fare pagamenti online

- Come fare un bonifico online

- Come aggiungere PostePay Evolution a Google Pay

- App Bancoposta

- Skrill

- Migliori Money Transfer

- Contactless

- Pagamento Contactless smartphone

- IBAN

- Migliore App per fare pagamenti online

- Google Pay

- Carte Prepagate Compatibili con Google Pay

- Apple Pay

- Satispay

- Samsung Pay

- Carte di credito compatibili con Samsung Pay

- Banche compatibili con Google Pay

- Unicredit Mobile App

- Prepagata Paypal

- Come Usare Paypal

- Pagare con Paypal

- Pagamenti con Paypal

- Vendere con Paypal

- Condizioni d’Uso Paypal

- istruzioni 3D Secure

- Istruzioni Google Pay

- Come pagare il parcheggio con lo smartphone

- Un’industria da 100 trilioni di dollari all’anno

- Chiavette token cosa cambia

- Mobile Token

Altri settori in crescita

- Tecnologie energetiche

- Idrogeno

- Energia Eolica

- Energia Rinnovabile

- Energia solare

- Celle a combustibile

- Colonnine di ricarica elettrica per auto

- Titoli Biotech

- Titoli Farmaceutici

- Tecnologici

- Intelligenza Artificiale

- Cloud Computing

- Fintech

- Aziende legate al Bitcoin

- Videogiochi

- 5G

- Spazio

- Marijuana

- Azioni più sottovalutate del momento