I nostri principali suggerimenti sul mercato per il 2024.

Concentriamoci su ciò che potrebbe guidare i mercati in questo. Questa settimana abbiamo pubblicato il nostro Outlook 2024 .

A nostro avviso, i rendimenti potenziali di molte classi di asset sembrano più promettenti di quanto lo siano stati da oltre un decennio. Oggi condividiamo cinque considerazioni sugli investimenti che riteniamo possano essere necessarie per sfruttare le dinamiche del nuovo mondo dei tassi che affrontiamo oggi.

5 fattori importanti per sapere dove investire nel 2024:

1. L’inflazione probabilmente si stabilizzerà. Ma dovresti comunque proteggerti a riguardo.

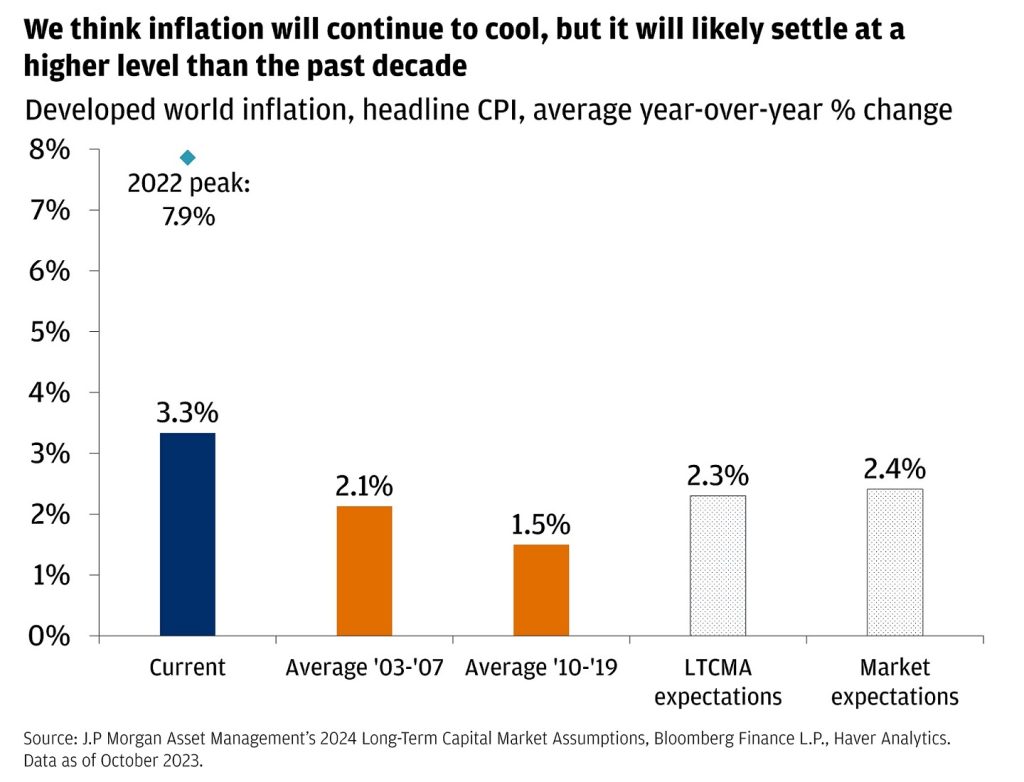

In tutto il mondo sviluppato, l’inflazione complessiva è crollata da un picco di quasi l’8% a meno del 3,5% di oggi. Sono molti progressi.

Questo grafico a barre mostra l’IPC medio percentuale anno su anno nel mondo sviluppato.

Numerose dinamiche suggeriscono che potrebbe continuare a ridursi. Il mercato del lavoro continua a ritrovare l’equilibrio, un segnale forte per attenuare la crescita salariale. Il ritmo della crescita occupazionale si sta lentamente raffreddando in tutte le economie e negli Stati Uniti ci sono ora solo 1,3 posti di lavoro disponibili per ogni lavoratore disoccupato. Si tratta di un valore ben lontano dai livelli di quasi due di poco più di un anno fa, e solo leggermente al di sopra dell’1,2 di prima della pandemia. Inoltre, i dati più recenti sui prezzi degli alloggi negli Stati Uniti, che hanno rappresentato circa i tre quarti di tutta la variazione su base annua dell’indice dei prezzi al consumo (CPI), continuano a indicare una decelerazione.

Detto questo, l’inflazione potrebbe stabilizzarsi a un livello più elevato rispetto all’ultimo decennio. La politica industriale e la transizione energetica potrebbero portare a un aumento dei prezzi delle materie prime. Il processo di “nearshoring” e gli aggiustamenti della catena di approvvigionamento globale potrebbero limitare l’entità della caduta dei prezzi dei beni. E anche le aspettative di inflazione dei consumatori e degli investitori potrebbero spingere l’inflazione verso l’alto.

Nel complesso, ci si aspetta che i progressi nella riduzione dell’inflazione continuino, ma nel ciclo che sta emergendo, il punto di arrivo potrebbe essere più alto rispetto al passato. Tenendo presente tutto ciò, riteniamo che gli investitori potrebbero prendere in considerazione l’utilizzo di strumenti come gli asset reali per isolare i propri portafogli.

2. L’enigma della liquidità: i vantaggi e i rischi di detenere troppa liquidità

Con un rendimento del 5%, i contanti non possono essere ignorati. Ma non tende a funzionare al meglio nell’ambiente che vediamo andare avanti. La liquidità funziona piuttosto bene quando le banche centrali devono aumentare i tassi più del previsto e quando le aspettative di inflazione si muovono verso l’alto, come abbiamo visto negli ultimi due anni. Ma oggi pochi stanno ancora discutendo se la Federal Reserve aumenterà nuovamente i tassi. L’attenzione, piuttosto, si è decisamente spostata su quando – e in che misura – la Fed taglierà il prossimo anno.

Considerate questo, soprattutto in vista della riunione della Fed della prossima settimana: il mercato sconta una probabilità del 60% che la Fed tagli entro marzo… e una probabilità del 100% che lo faccia entro maggio. Nel complesso, gli investitori ritengono che entro dicembre assisteremo a tagli per 125 punti base.

Potrebbe sembrare un po’ troppo ottimistico, ma una cosa è comunque chiara: i tassi sono destinati a scendere. Allo stesso tempo, le aspettative di crescita degli utili stanno migliorando e la propensione al rischio si sta riprendendo. Ciò significa che il denaro contante avrà un costo maggiore nella fase successiva del ciclo. Sii chiaro su come la liquidità si inserisce nel tuo piano patrimoniale allineato agli obiettivi.

3. Le obbligazioni sono più competitive rispetto alle azioni. Regola il mix in base alle tue ambizioni

I bond sono tornati. Novembre è stato il mese migliore degli ultimi 40 anni per il reddito fisso core statunitense.

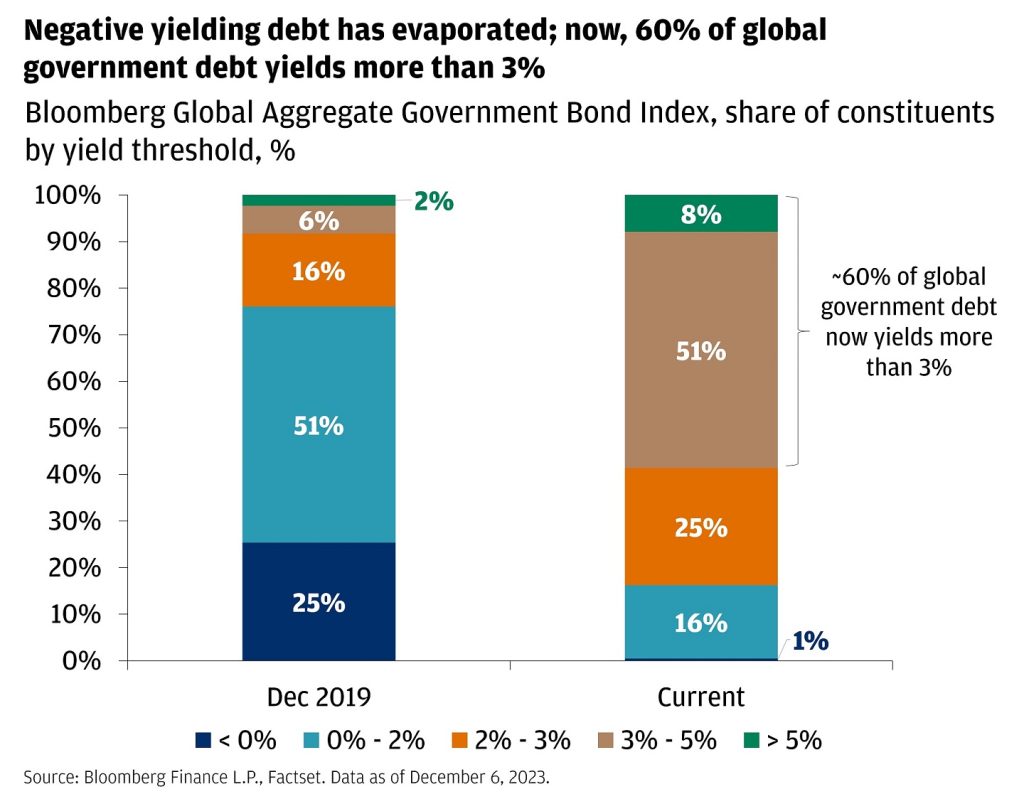

Le obbligazioni forniscono stabilità nei portafogli con una volatilità inferiore rispetto alle azioni, i pagamenti delle cedole generano reddito e i prezzi aumentano quando la crescita economica rallenta e i tassi di interesse scendono. Negli ultimi dieci anni questa sicurezza ha avuto un costo elevato. Prima della pandemia, un quarto di tutto il debito pubblico di tutto il mondo aveva un rendimento negativo. Ora, il debito con rendimento negativo è quasi evaporato ed esiste solo in Giappone (e anche lì, la Banca del Giappone ha segnalato questa settimana che potrebbe uscire dall’era della politica dei tassi di interesse negativi nella sua riunione di fine mese). Oggi, quasi il 60% del debito pubblico globale offre rendimenti superiori al 3%.

Questo grafico a barre mostra il rendimento dei componenti rispetto ai gruppi peggiori del Bloomberg Global Aggregate Government come percentuale dell’indice totale.

Ma anche se riteniamo che le obbligazioni abbiano un ruolo maggiore da svolgere nei portafogli in questa nuova era di tassi, la portata degli elevati livelli di rendimento di oggi potrebbe non durare a lungo. I tassi stanno diminuendo – e velocemente; I rendimenti dei titoli del Tesoro a 10 anni sono scesi di oltre 80 punti base dal loro picco di metà ottobre. E storicamente, sono scesi di oltre 200 punti base nei due anni successivi all’ultimo rialzo dei tassi della Fed (che pensiamo di aver visto a luglio).

4. Con lo slancio dell’intelligenza artificiale, le azioni sembrano essere in marcia verso nuovi massimi

Anche se quest’anno l’S&P 500 è cresciuto di oltre il 20%, non escluderemmo un buon vecchio rally di Babbo Natale per concludere il 2023. Dicembre è stato positivo in 21 degli ultimi 29 anni.

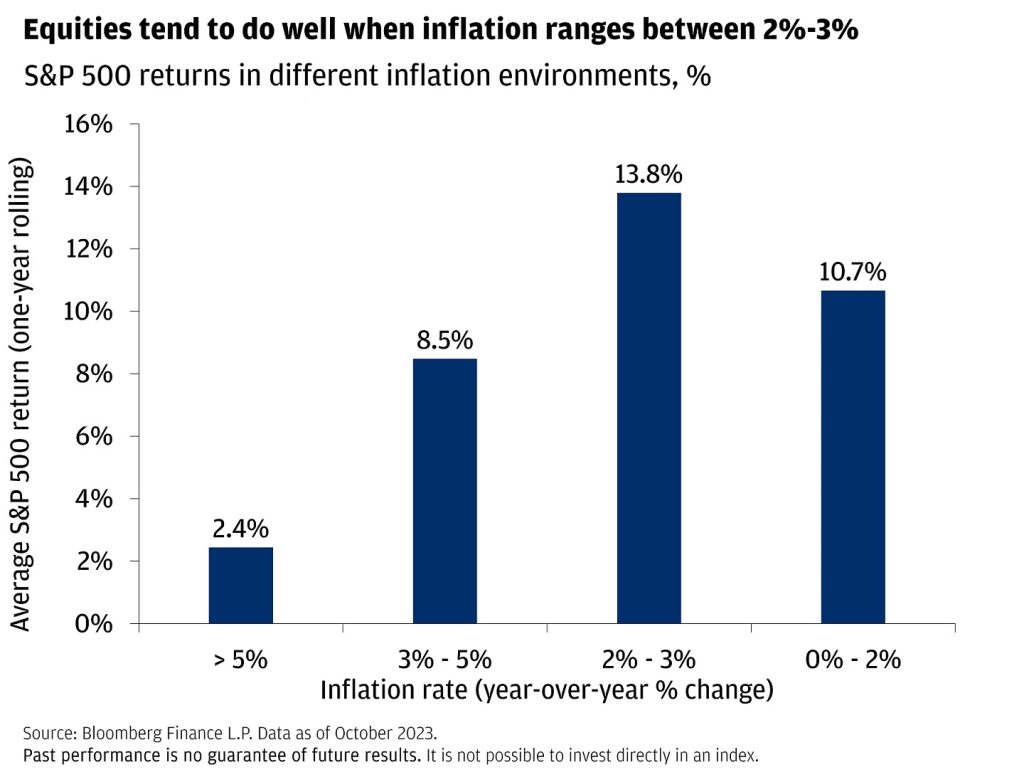

Divertimento a parte, il contesto odierno tende a segnare un punto debole per le azioni. L’inflazione compresa tra il 2% e il 3% ha storicamente mostrato i rendimenti medi più forti per l’indice S&P 500. La crescita degli utili sta nuovamente accelerando dopo che la maggior parte dei settori ha già subito correzioni nell’ultimo anno. Non riteniamo che il consenso sia troppo ottimistico e riteniamo anche che il potere dell’intelligenza artificiale sia reale. Mentre gran parte dell’attenzione fino ad oggi si è concentrata su come le aziende orientate alla tecnologia possono trarne vantaggio (proprio questa settimana, Google ha annunciato il proprio modello di intelligenza artificiale, Gemini, per competere con ChatGPT di Open AI), le aziende di un’ampia gamma di settori (incluso il nostro) stanno facendo grandi investimenti nell’intelligenza artificiale.

Questo grafico a barre mostra i rendimenti anno su anno dell’S&P 500 in diversi ambienti di inflazione.

Infine, continuiamo a credere che le azioni siano il motore dell’apprezzamento del capitale a lungo termine. Le obbligazioni hanno certamente un ruolo maggiore da svolgere nei portafogli oggi, ma ci viene anche ricordato che le azioni hanno sovraperformato le obbligazioni nell’85% dei casi su base decennale a partire dal 1950.

5. Sacche di stress creditizio si profilano, ma probabilmente saranno limitate

Un fatto inevitabile del ciclo economico è che i tassi di interesse più elevati rendono più difficile ottenere credito. Prevediamo che il prossimo anno vedrà maggiori tensioni in alcuni settori del complesso creditizio.

Ad esempio, ci sono circa 4,5 trilioni di dollari di debito in essere nel settore immobiliare commerciale (circa la metà del quale a tasso variabile), di cui circa 2 trilioni di dollari in scadenza nel 2025. Il settore degli uffici, che rappresenta circa il 14% del settore immobiliare commerciale, è stato influenzato dalla persistente popolarità del “lavoro da casa” dopo la pandemia. Altrove, anche i tassi di insolvenza per le obbligazioni e i prestiti high yield statunitensi sono in aumento.

Alla fine, però, riteniamo che questi problemi saranno contenuti. Non riteniamo che condizioni creditizie più restrittive portino a una vera e propria stretta creditizia. La combinazione di forti flussi di cassa delle famiglie e delle imprese e un contesto inflazionistico più favorevole dovrebbe consentire alle banche centrali di abbassare i tassi di interesse prima che queste sacche di stress creditizio danneggino gravemente i portafogli.

Per gli investitori agili, le tensioni nel complesso creditizio possono anche creare un’ampia gamma di opportunità di investimento – attraverso strategie di valore relativo, con un focus sui gestori di fondi che possono identificare stress e dislocazioni a livello di settore, o anche di sottosettore, così come negli Stati Uniti. fondi di credito privati che potrebbero continuare a sottrarre quote di mercato ai mercati dei prestiti ad alto rendimento e a leva. 1

Conclusione: un panorama degli investimenti riconfigurato

Mentre ci avviciniamo al 2024, gli investitori trovano più opzioni per i loro portafogli che in qualsiasi momento precedente alla crisi finanziaria globale. I rendimenti obbligazionari sono alti. Le valutazioni azionarie sono giuste. I mercati privati continuano a offrire premi rispetto alle loro controparti pubbliche, diventando al tempo stesso più accessibili agli investitori. Anche i contanti non sembrano poi così male.

Naturalmente, ci sono sempre rischi, sia vecchi che nuovi: dalla geopolitica alle elezioni, alla crescita in corso e alle interessanti dinamiche dei tassi. Vale la pena valutarli quando consideri le tue opzioni di investimento. Ma soprattutto, rimani radicato nei tuoi obiettivi finanziari a lungo termine e pensa a come il potere dei mercati può aiutarti a trasformarli in realtà.

Ripreso da: JPMorgan e liberamente adattato da Economia-italia.com

Tutti i dati economici e di mercato provengono da Bloomberg Finance LP e FactSet, salvo diversa indicazione.

Articoli Correlati:

Dove Investire dal 1 Luglio 2024: 4 Azioni che Potrebbero Interessarti

Dove investire da luglio 2024? La situazione internazionale è molto complicata e più passa il…

Azioni NVIDIA o Microsoft? Dove Investire in AI nel Modo Migliore

Le azioni Nvidia e Microsoft vengono considerate investimenti in intelligenza artificiale (AI) per diversi motivi:…

Dove Investire nel 2024: Consigli per Investimenti Sicuri

Dove mettere a frutto i Nostri risparmi in questo periodo? In un periodo di incertezza…

Investimenti Migliori Oggi: Dove Investire senza Perdite

Di seguito troverai degli approfondimenti su dove investire soldi oggi; dove investire ; quali sono …

Borse Valori 13 Maggio: Dove Investire Lunedì 13 Maggio 2024

Le azioni di cui andremo a parlare per la settimana del 13 Maggio saranno Leonardo…

Borse Valori 8 Maggio: Dove Investire Mercoledì 8 Maggio 2024

L’indice FTSE Mib della Borsa di Milano ha chiuso martedì in rialzo dello 0,75%, riflettendo…

Borse Valori 29 Aprile: Dove Investire Lunedì 29 Aprile 2024

Borse europee: I mercati azionari europei hanno mostrato movimenti minimi oggi, con l’indice EuroStoxx50 in…

Borse Valori 22 Aprile: Dove Investire Lunedì 22 Aprile 2024

Il mercato azionario italiano ha registrato una notevole attività con particolare attenzione al settore bancario.…

Borse Oggi 19 Aprile: Dove Investire Venerdì 19 Aprile 2024

Ecco i migliori titoli e le migliori azioni da comprare il 17 Aprile 2024 secondo…

Borse Oggi 17 Aprile: Dove Investire Mercoledì 17 Aprile 2024

Durante la sessione di questa notte, i futures Dow Jones, S&P 500 e Nasdaq hanno…

Borse Oggi: Dove Investire Oggi Lunedì 15 Aprile 2024

Borse Oggi: Dove Investire Oggi Martedì 9 Aprile 2024

Da Wall Street ci arrivano alcune novità, come Spirit Airlines che ha annunciato che ritarderà…

Borse Oggi: Dove Investire Oggi Giovedì 4 Aprile 2024

Di seguito, le principali notizie dai mercati finanziari di oggi giovedì 4 Aprile 2024, dalle…

Borse Oggi: Dove Investire Oggi Mercoledì 3 Aprile 2024

Dovevano far fallire l’Italia invece l’hanno arricchita con il record del FTSE MIB in finanza…

Borse Oggi: Dove Investire Oggi Martedì 2 Aprile 2024

Ancora in primo rilievo il settore microprocessori, ecco l’ennesima notizia che sottolinea l’importanza di questo…

Borse Oggi: Dove Investire Oggi Giovedì 28 Marzo 2024

L’agenzia di rating globale S&P ha confermato i suoi rating sovrani sugli Stati Uniti, mantenendo…

Borse Oggi: Dove Investire Oggi Lunedì 25 Marzo 2024

Vediamo le ultime notizie dai mercati finanziari e le migliori azioni da comprare per fare…

Borse Oggi: Dove Investire Oggi Mercoledì 20 Marzo 2024

Buone notizie per chi ha investito in Nvidia. Nvidia (NVDA.O) ha visto un incremento delle…

Borse Oggi: Dove Investire Oggi Giovedì 14 Marzo 2024

Ecco le principali notizie dalle borse oggi, un modo per capire dove investire e vedere…

Borse Oggi: Dove Investire Oggi Mercoledì 13 Marzo 2024

Ecco le principali novità dalle borse oggi per capire dove investire in questa giornata del…

Borse Oggi: Dove Investire Oggi Martedì 12 Marzo 2024

La giornata di Borsa oggi potrebbe essere influenzata dai seguenti fattori nei mercati italiani. In…

Borse Oggi: Dove Investire Oggi Lunedì 11 Marzo 2024

Nella prima sessione di negoziazione della settimana, il mercato azionario statunitense ha subito un arretramento,…

Borse Oggi: Dove Investire Martedì 8 Marzo 2024, effetto Trump sui Mercati

Borsa Italiana: riassunto giornata di venerdì 8 marzo 2024 (ore 12:13 CET) Piazza Affari si…

Borse Oggi 6 Marzo: Dove Investire Oggi Martedì 6 Marzo 2024

Vediamo che accade aggi nei principali mercati finanziari e alle più importanti azioni in circolazione.…

Borse Oggi 5 Marzo: Dove Investire Oggi Martedì 5 Marzo 2024

Ecco alcune notizie che dovrebbero interessare la giornata di oggi Martedì 5 marzo 2024 .…

Borse Oggi 4 Marzo 2024: Dove Investire Oggi Lunedì 4 Marzo

Borse Oggi 27 Febbraio 2024: Dove Investire Oggi Martedì 27 Febbraio

Nella sessione finale, i mercati asiatici hanno registrato debolezza, con l’indice MSCI Asia Pacific in…

Borse Oggi 26 Febbraio 2024: Dove Investire Oggi Lunedì 26 Febbraio

Berkshire Hathaway, guidata da Warren Buffett, sabato ha raggiunto il suo secondo record di profitto…

Borse Oggi 23 Febbraio 2024: Dove Investire Oggi Venerdì 23 Febbraio

Venerdì i mercati azionari globali hanno intrapreso una settimana di guadagni esaltanti, spinti dagli eccezionali…

Borse Oggi 21 Febbraio 2024: Dove Investire Oggi Mercoledì 21 Febbraio

Borse Oggi 20 Febbraio 2024: Dove Investire Oggi Martedì 20 Febbraio

I mercati azionari europei dovrebbero aprire in ribasso, con i futures sull’EuroStoxx 50 in ribasso…

Borse Oggi 19 Febbraio 2024: Dove Investire Oggi Lunedì 19 Febbraio

Borse Oggi 16 Febbraio 2024: Dove Investire Oggi Venerdì 16 Febbraio

I produttori statunitensi di gas naturale stanno stringendo la cinghia e ridimensionando le attività di…

Borse Oggi 15 Febbraio 2024: Dove Investire Oggi Giovedì 15 Febbraio

Negli ultimi sviluppi a Wall Street, Nvidia, il produttore di chip AI, è sul punto…

Borse Oggi 14 Febbraio 2024: Dove Investire Oggi Mercoledì 14 Febbraio

Aggiornamento ore 16,20: diverse aziende italiane stanno riscontrando sviluppi positivi. Interpump (IP.MI) prevede di consolidare…

Borse Oggi 13 Febbraio 2024: Dove Investire Oggi Martedì 13 Febbraio

Borsa italiana, la performance dei vari settori mostra andamenti contrastanti. Nel settore bancario Intesa Sanpaolo…

Borse Oggi 12 Febbraio 2024: Dove Investire Oggi Lunedì 12 Febbraio

Aggiornamento pomeridiano delle Borse oggi: si prevede che il mercato azionario statunitense aprirà intorno ai livelli…

Borse Oggi 9 Febbraio 2024: Dove Investire Oggi Venerdì 9 Febbraio

L’ultima sessione della settimana a Wall Street è iniziata con un leggero rialzo, con il…

Borse Oggi 8 Febbraio 2024: Dove Investire Oggi Giovedì 8 Febbraio

La Borsa di Milano oggi ha vissuto una seduta sottotono con movimenti minori, caratterizzata da…

Borse Oggi 7 Febbraio 2024: Dove Investire Oggi Mercoledì 7 Febbraio

Ieri sui mercati asiatici le azioni hanno registrato guadagni mentre gli investitori osservavano se gli…

Borse Oggi 6 Febbraio 2024: Dove Investire Oggi Martedì 6 Febbraio

Ecco le principali notizie dalle borse italiane ed estere e i titoli azionari più interessanti…

Borse Oggi 5 Febbraio 2024: Dove Investire Oggi Lunedì 5 Febbraio

Si prevede che i mercati azionari europei apriranno leggermente in ribasso, con i futures sull’EuroStoxx50…

Borse Oggi 2 Febbraio 2024: Dove Investire Oggi Venerdì 2 Febbraio

Nel mercato azionario statunitense si registra un sentimento contrastante poiché gli ultimi dati delle 14:30…

Borse Oggi 1 Febbraio 2024: Dove Investire Oggi Giovedì 1 Febbraio

Dopo il ribasso del mercato azionario statunitense, il mercato azionario cinese nella regione Asia-Pacifico sta…

Borse Oggi 31 Gennaio 2024: Dove Investire Oggi per Finanza Italia

Mercoledì alle 09:10 l’indice FTSE Mib ha mostrato performance eterogenee nei diversi settori. Nel settore…

Borse Oggi 30 Gennaio 2024: Dove Investire Oggi

Martedì 30 gennaio si sono osservati diversi sviluppi degni di nota sul mercato azionario italiano.…

Borse Oggi 29 Gennaio 2024: Dove Investire Oggi

Borsa italiana oggi: In questo inizio settimana Piazza Affari si mostra cauta, osservando attentamente i…

Borse Oggi 25 Gennaio 2024: Dove Investire Oggi

Settore difesa: la Casa Bianca del presidente degli Stati Uniti Joe Biden ha inviato mercoledì una…

Borse Oggi 24 Gennaio: Dove Investire Oggi

Ecco i dati macroeconomici di oggi, previsti dalla Direzione Studi e Ricerche di Intesa Sanpaolo,…